-

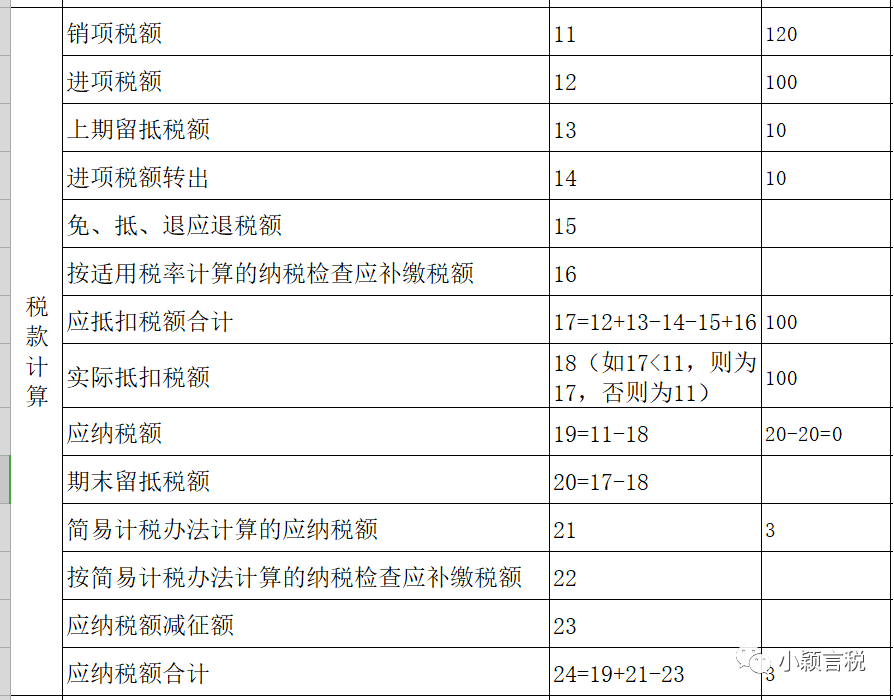

2019年增值税税率调整,6%一档保持不变。在16%、10%两档税率同时下调的情况下,适用6%税率的生产、生活性服务业纳税人,因进项税额减少税负可能出现上升。要确保所有行业税负只减不增,财政部和税务总局确定对生产、生活性服务业适用进项税额加计抵减10%的政策。财政部 税务总局 海关总署公告2019年第39号规定,自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。 -

国家税务总局公告2019年第14号规定,适用加计抵减政策的生产、生活性服务业纳税人,应在年度首次确认适用加计抵减政策时,通过电子税务局(或前往办税服务厅)提交《适用加计抵减政策的声明》。该文件第八条及附件《适用加计抵减政策的声明》现已废止。 -

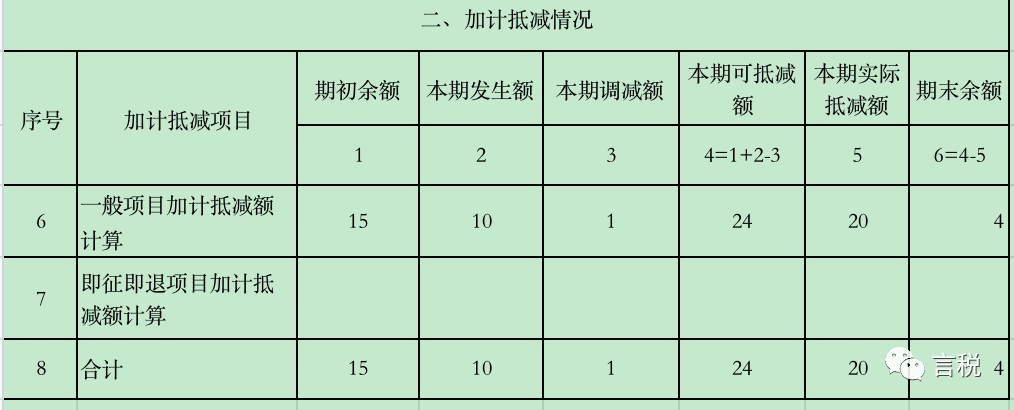

财政部会计司《关于<关于深化增值税改革有关政策的公告>适用〈增值税会计处理规定〉有关问题的解读》规定了加计抵减的会计处理;实际缴纳增值税时,按应纳税额借记“应交税费——未交增值税”等科目,按实际纳税金额贷记“银行存款”科目,按加计抵减的金额贷记“其他收益”科目。 -

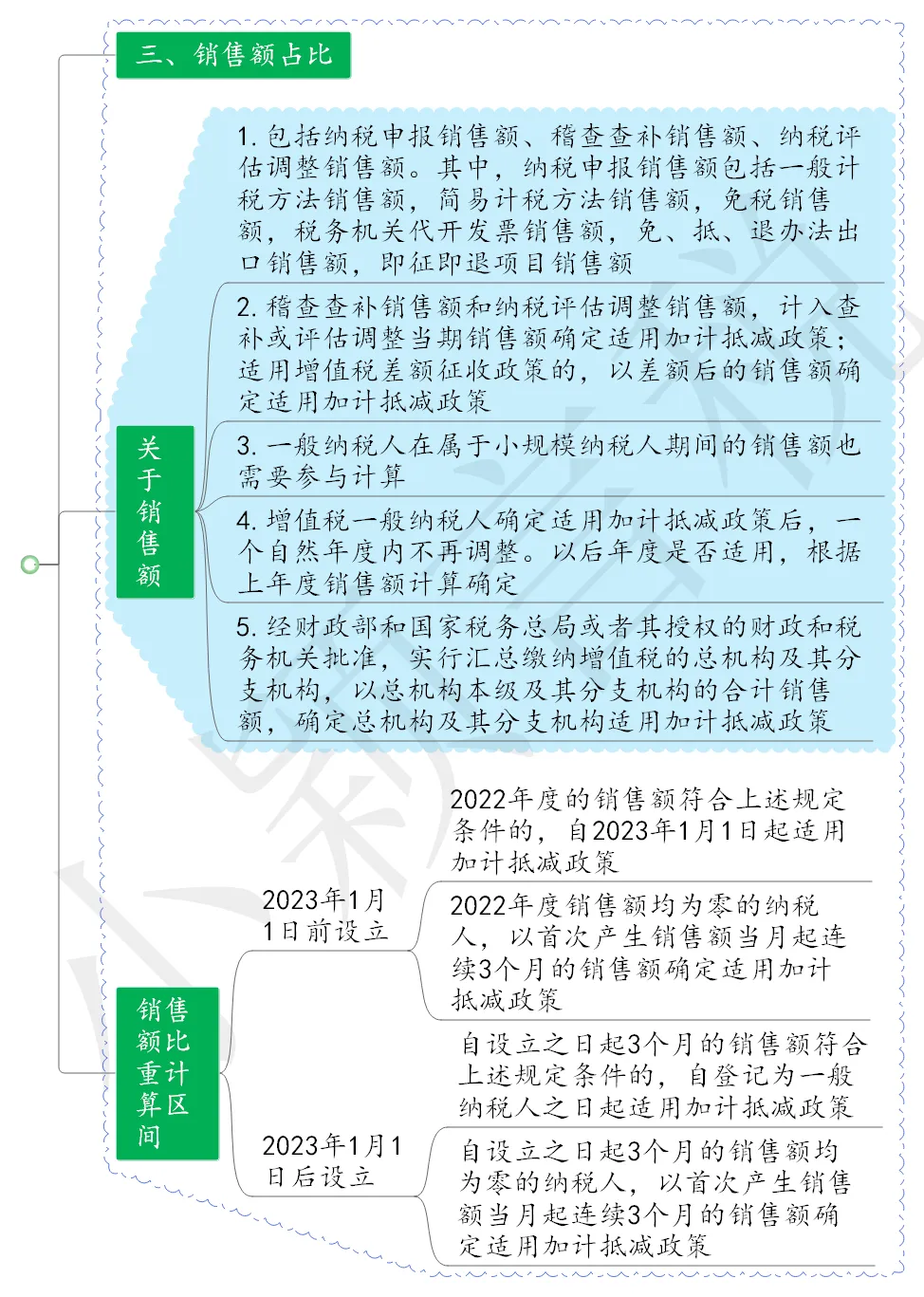

《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)对关于适用加计抵减政策的销售额定义、关于暂无销售收入的纳税人如何适用加计抵减政策、关于汇总纳税的总分支机构如何适用加计抵减政策等事项进行明确。 -

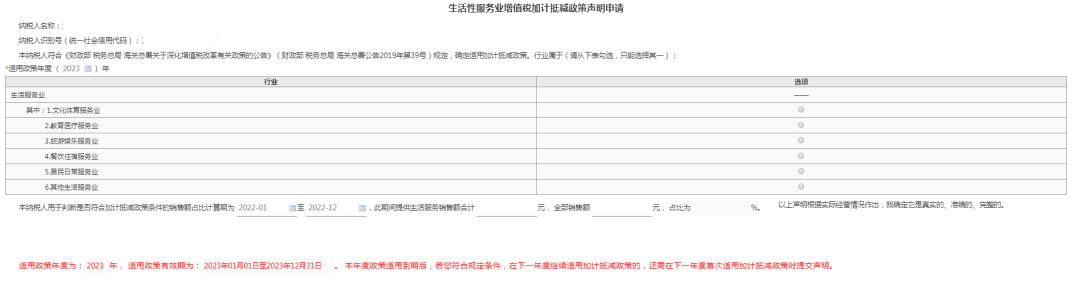

2019年10月8日,财政部、税务总局发布《关于明确生活性服务业增值税加计抵减政策的公告》(财政部 税务总局公告2019年第87号)规定,自2019年10月1日至2021年12月31日,进一步加大生活性服务业减税力度,允许生活性服务业纳税人增值税加计抵减的比例,由10%提高至15%,进一步加大了生活性服务业减税力度。文件规定,生活性服务业纳税人,是指提供生活服务取得的销售额占全部销售额的比重超过50%的纳税人。生活服务的具体范围按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。 -

《国家税务总局关于增值税发票管理等有关事项的公告》 (国家税务总局公告2019年第33号)规定,符合《财政部 税务总局关于明确生活性服务业增值税加计抵减政策的公告》(财政部 税务总局公告2019年第87号)规定的生活性服务业纳税人,应在年度首次确认适用15%加计抵减政策时,通过电子税务局(或前往办税服务厅)提交《适用15%加计抵减政策的声明》。该文件第一条及附件《适用15%加计抵减政策的声明》现已废止。 -

国家发展改革委等部门印发《关于促进服务业领域困难行业恢复发展的若干政策》的通知(发改财金〔2022〕271号)明确,延续实施2021年底到期的服务业增值税加计抵减政策,2022年对生产、生活性服务业纳税人当期可抵扣进项税额继续分别按10%和15%加计抵减应纳税额。 -

《关于促进服务业领域困难行业纾困发展有关增值税政策的公告》(财政部 税务总局公告2022年第11号)明确,生产、生活性服务业增值税加计抵减政策,执行期限延长至2022年12月31日。 -

《关于明确增值税小规模纳税人减免增值税等政策的公告》(财政部 税务总局公告2023年第1号)规定,自2023年1月1日至2023年12月31日,允许生产性服务业纳税人按照当期可抵扣进项税额加计5%抵减应纳税额。允许生活性服务业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额。 -

《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(国家税务总局公告2023年第1号),明确了符合规定的生产性服务业纳税人,应在年度首次确认适用5%加计抵减政策时,通过电子税务局或办税服务厅提交《适用5%加计抵减政策的声明》、符合规定的生活性服务业纳税人,应在年度首次确认适用10%加计抵减政策时,通过电子税务局或办税服务厅提交《适用10%加计抵减政策的声明》。 -

《财政部 税务总局关于集成电路企业增值税加计抵减政策的通知》(财税〔2023〕17号)规定,自2023年1月1日至2027年12月31日,允许集成电路设计、生产、封测、装备、材料企业,按照当期可抵扣进项税额加计15%抵减应纳增值税税额。 -

《关于2023年度享受增值税加计抵减政策的集成电路企业清单制定工作有关要求的通知》(工信部联电子函〔2023〕228号 )明确2023年度享受加计抵减政策的集成电路企业清单制定工作有关要求。 -

《财政部 税务总局关于工业母机企业增值税加计抵减政策的通知》(财税〔2023〕25号)规定,自2023年1月1日至2027年12月31日,对生产销售先进工业母机主机、关键功能部件、数控系统的增值税一般纳税人,允许按当期可抵扣进项税额加计15%抵减企业应纳增值税税额。 -

《关于2023年度享受增值税加计抵减政策的工业母机企业清单制定工作有关事项的通知》(工信部联通装函〔2023〕245号),明确2023年度享受加计抵减政策的工业母机企业清单制定工作有关事项。 -

《财政部 税务总局关于先进制造业企业增值税加计抵减政策的公告》(财政部 税务总局公告2023年第43号)规定,自2023年1月1日至2027年12月31日,允许先进制造业企业按照当期可抵扣进项税额加计5%抵减应纳增值税税额。 -

《关于2023年度享受增值税加计抵减政策的先进制造业企业名单制定工作有关事项的通知》(工信厅财函﹝2023﹞267号),明确2023年度享受增值税加计抵减政策的先进制造业企业名单制定工作有关事项。 -

2024年1月,高新技术企业认定管理工作网发布《先进制造业增值税加计抵减政策常见问题解答》。 -

《工业和信息化部办公厅 财政部办公厅 国家税务总局办公厅关于2024年度享受增值税加计抵减政策的先进制造业企业名单制定工作有关事项的通知》(工信厅联财函〔2024〕248号),明确2024年度享受增值税加计抵减政策的先进制造业企业名单制定工作有关事项。 -

《工业和信息化部 财政部 税务总局关于2024年度享受增值税加计抵减政策的工业母机企业清单制定工作有关事项的通知》(工信部联通装函〔2024〕233号),明确2024年度享受增值税加计抵减政策的工业母机企业清单制定工作有关事项。 -

《四部门关于2024年度享受增值税加计抵减政策的集成电路企业清单制定工作有关要求的通知》(工信部联电子函〔2024〕264号),明确2024年度享受增值税加计抵减政策的集成电路企业清单制定工作有关要求。

(一)国家税务总局货劳司:2023年新出台三项增值税政策即问即答

(二)国家税务总局12366纳税服务平台热点问答

《财政部 税务总局关于明确增值税小规模纳税人减免增值税等政策的公告》(财政部 税务总局公告2023年第1号)三、自2023年1月1日至2023年12月31日,增值税加计抵减政策按照以下规定执行:

允许生产性服务业纳税人按照当期可抵扣进项税额加计5%抵减应纳税额。生产性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人。

允许生活性服务业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额。生活性服务业纳税人,是指提供生活服务取得的销售额占全部销售额的比重超过50%的纳税人。

纳税人适用加计抵减政策的其他有关事项,按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)、《财政部 税务总局关于明确生活性服务业增值税加计抵减政策的公告》(财政部 税务总局公告2019年第87号)等有关规定执行。

《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(国家税务总局公告2023年第1号)十一、符合《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(2019年第39号)、1号公告规定的生产性服务业纳税人,应在年度首次确认适用5%加计抵减政策时,通过电子税务局或办税服务厅提交《适用5%加计抵减政策的声明》(见附件1);符合《财政部 税务总局关于明确生活性服务业增值税加计抵减政策的公告》(2019年第87号)、1号公告规定的生活性服务业纳税人,应在年度首次确认适用10%加计抵减政策时,通过电子税务局或办税服务厅提交《适用10%加计抵减政策的声明》(见附件2)。

根据《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(国家税务总局公告2023年第1号),没有变化。本公告明确,纳税人适用加计抵减政策的其他征管事项,继续按照《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(2019年第31号)第二条等有关规定执行。

根据《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(国家税务总局公告2023年第1号),纳税人适用1号公告规定的加计抵减政策,仅需在年度首次确认适用时,通过电子税务局或办税服务厅提交一份适用加计抵减政策的声明。其中,生产性服务业纳税人适用5%加计抵减政策,需提交《适用5%加计抵减政策的声明》;生活性服务业纳税人适用10%加计抵减政策,需提交《适用10%加计抵减政策的声明》。

(三)致全省增值税纳税人的一封信

3.其他事项:纳税人适用加计抵减政策的其他有关事项,按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部税务总局 海关总署公告2019年第39号)、《财政部 税务总局关于明确生活性服务业增值税加计抵减政策的公告》(财政部税务总局公告2019年第87号)等有关规定执行。

(四)国家税务总局货物和劳务税司解读加计抵减等三项服务业支持政策(含视频,20220412)

增值税加计抵减的部分是否需要缴纳企业所得税?(2021年03月19日)

(五)厦门税务:加计抵减扩围!集成电路企业可加计抵减15%

(六)中国税务报:加计抵减:合规收入可加计,多计收入须调减

(七)官方公布的5起增值税加计抵减案件

(六)加计抵减即问即答(2023年12月)

集成电路、工业母机、先进制造业企业增值税加计抵减政策即问即答之一

集成电路、工业母机、先进制造业企业增值税加计抵减政策即问即答之二

(七)中国税务报:先进制造业企业如何享受2024年度增值税加计抵减优惠?

依据:财政部会计司《关于<关于深化增值税改革有关政策的公告>适用〈增值税会计处理规定〉有关问题的解读》;增值税的会计处理,推荐阅读: 增值税会计处理(20221115)、一文理清增值税减免等优惠事项的会计处理。

第一步:

第二步:

第三步: