РДдДЃКЙњМвЫАЮёзмОжИЃНЈЪЁЫАЮёОжЭјеО

ЕБЧАЮЛжУЃК ЪзвГ > аХЯЂЙЋПЊ > ЪаОжаХЯЂЙЋПЊ > ЦфЫћЙЋИц

ЙигкЖдШЊжнКшгўНјГіПкУГвзгаЯоЙЋЫОЁЖЫАЮёДІРэОіЖЈЪщЁЗЫЭДяЕФЙЋИц

ЗЂВМЪБМфЃК2024Фъ10дТ22Ше15ЪБ11Зж

РДдДЃКЙњМвЫАЮёзмОжШЊжнЪаЫАЮёОж

ЙњМвЫАЮёзмОжШЊжнЪаЫАЮёОжЛќВщОжЙЋИц

ШЊжнКшгўНјГіПкУГвзгаЯоЙЋЫОЃЈФЩЫАШЫЪЖБ№КХ91350503MA32AH1285ЃЉЃК

ЁЁЁЁЮвОжгк2024Фъ10дТ21ШезїГіЁЖЫАЮёДІРэОіЖЈЪщЁЗЃЈШЊЫАЛќДІЁВ2024ЁГ34КХЃЉЁЃжДааШЫдБОЖдФуЙЋЫОзЂВсЕиЃЈОгЊЕиЃЉНјааЪЕЕиМьВщЃЌВщЮоФуЙЋЫОЗЈЖЈДњБэШЫЁЂВЦЮёИКд№ШЫЁЂАьЫАдБЁЃвђВЩШЁЦфЫћЗНЪНЮоЗЈЫЭДяЃЌЯжИљОнЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЪЕЪЉЯИдђЁЗЕквЛАйСуСљЬѕЕк(Жў)ЯюЕФЙцЖЈЃЌНЋИУЮФЪщгшвдЙЋИцЫЭДяЃЌздЙЋИцжЎШеЦ№Тњ30ШеЃЌМДЪгЮЊЫЭДяЁЃ

ЁЁЁЁ ЙњМвЫАЮёзмОжШЊжнЪаЫАЮёОжЛќВщОж

ЁЁЁЁ ЁЁ2024Фъ10дТ22Ше

ЙњМвЫАЮёзмОжШЊжнЪаЫАЮёОжЛќВщОж

ЫАЮёДІРэОіЖЈЪщ

ШЊЫАЛќДІЁВ2024ЁГ34КХ

ШЊжнКшгўНјГіПкУГвзгаЯоЙЋЫОЃЈФЩЫАШЫЪЖБ№КХ91350503MA32AH1285ЃЉЃК

ЁЁЁЁЮвОжвРЗЈгк2024Фъ5дТ14ШежС2024Фъ10дТ17ШеЖдФуЙЋЫОЃЈЕижЗ: ИЃНЈЪЁШЊжнЬЈЩЬЭЖзЪЧјЖЋдАеђНѕЗхДхагауТЗ850КХИЃТЁКшЪЂУћлЁ2ДБAЬн1006ЪвЃЉ2021Фъ1дТ1ШежС2024Фъ3дТ31ШеЩцЫАЧщПіНјааСЫМьВщЃЌЮЅЗЈЪТЪЕМАДІРэОіЖЈШчЯТЃК

ЁЁЁЁвЛЁЂЛљБОЧщПі

ЁЁЁЁФуЙЋЫОГЩСЂгк2018Фъ12дТ3ШеЃЌЕЧМЧзЂВсРраЭЃКЫНгЊгаЯод№ШЮЙЋЫОЃЌФЩЫАШЫЪЖБ№КХЃК91350503MA32AH1285ЃЌЗЈЖЈДњБэШЫЁЂВЦЮёИКд№ШЫЃКСєауыоЃЛАьЫАдБЃКЛЦРіЦМЁЃОгЊЕижЗЃКИЃНЈЪЁШЊжнЬЈЩЬЭЖзЪЧјЖЋдАеђНѕЗхДхагауТЗ850КХИЃТЁКшЪЂУћлЁ2ДБAЬн1006ЪвЁЃЃЈ2022Фъ8дТ24ШеБфИќОгЊЕижЗЃЌБфИќЧАЮЊЃКИЃНЈЪЁШЊжнЪаЗсдѓЧјЖЋКЃНжЕРдЦЙШЙЄвЕЧј29ДБ4702КХЃЉЃЌзЂВсзЪБОЃК500ЭђдЊЁЃОгЊЗЖЮЇЃКЛѕЮяЛђММЪѕНјГіПкЃЈЙњМвНћжЙЛђЩцМАааеўЩѓХњЕФЛѕЮяЛђММЪѕНјГіПкГ§ЭтЃЉЃЛХњЗЂЁЂСуЪлЃКЗўзАЁЂаЌУБЁЂЮхН№ВњЦЗЁЂЕчзгВњЦЗЁЂЗФжЏЦЗЁЂдЄАќзАЪГЦЗЁЂЩЂзАЪГЦЗЁЂШегУАйЛѕЁЂЙЄвеЦЗЁЂПѓВњЦЗЁЂЛЏЙЄВњЦЗЁЂНЈжўВФСЯЃЈвдЩЯОљВЛКЌЮЃЯеЛЏбЇЦЗЃЉЁЂН№ЪєВФСЯЁЂжНжЦЦЗЁЃВЦЮёжЦЖШЃКаЁЦѓвЕЛсМЦзМдђЁЃжїЙмЫАЮёЛњЙиЃКЙњМвЫАЮёзмОжШЊжнЬЈЩЬЭЖзЪЧјЫАЮёОжЁЃФЩЫАШЫРрБ№ЃКдіжЕЫАвЛАуФЩЫАШЫЁЃеїЪеЗНЪНЃКВщеЫеїЪеЁЃПЊЛЇвјааМАеЫКХЃКжаЙњНЈЩшвјааЃЌ350501**********2521ЁЃ

ЁЁЁЁЖўЁЂЮЅЗЈЪТЪЕМАжЄОн

ЁЁЁЁОВщЪЕЃЌЭЫЫАЫљЪєЦк2021Фъ1дТжС2024Фъ3дТ31ШеЃЌФуЙЋЫОга4ЕЅГіПкЛѕЮяБЈЙиЕЅЩЯЕФЩЬЦЗУћГЦЁЂЩЬЦЗДњТыгыГіПкдЫЪфЕЅОндиУїЕФВЛЗћЃЌЩцМАНјЛѕЗЂЦБ35ЗнЃЌЩцМАГіПкЭЫЫАЫАЖю413,209.79дЊЁЃОпЬхЧщПіШчЯТЃК

ЩЯЪіЮЅЗЈЪТЪЕгавдЯТжЄОнжЄЪЕЃК

ЁЁЁЁжЄОн1ЃКЩцАИЕФ4ЕЅГіПкБЈЙиЕЅЖдгІЕФКЃдЫЬсЕЅЁЃИУзщжЄОнжЄУїЩцАИЕФ4ЕЅГіПкБЈЙиЕЅЖдгІЕФКЃдЫЬсЕЅЩЯзЂУїЕФЩЬЦЗУћГЦЃЈКЌКЃЙиHSБрТыЃЉЁЃ

ЁЁЁЁжЄОн2ЃКЁЖШЊжнКшгўНјГіПкУГвзгаЯоЙЋЫОЃЈКЃЙиЦѓвЕДњТыЃК35059691DZЃЉГіПкСїГЬБэЁЗЁЃИУзщжЄОнжЄУїЩцАИЕФ4ЕЅГіПкБЈЙиЕЅЖдгІЕФКЃЙиЩЬЦЗУћГЦКЭГіПкЩЬЦЗДњТыЁЃ

ЁЁЁЁжЄОн3ЃКЁЖШЊжнКшгўНјГіПкУГвзгаЯоЙЋЫОЃЈКЃЙиЦѓвЕДњТыЃК35059691DZЃЉвбЭЫЫАЧщПіжЄУїЁЗЁЃИУзщжЄОнжЄУїЩЯЪіЩцАИЕФ4ЕЅГіПкБЈЙиЕЅвбЩъБЈГіПкЭЫЫАЃЌЧввбШЋЖюШЁЕУГіПкЭЫЫАПюЃЌГіПкЭЫЫАЫАЖю413,209.79дЊЁЃ

ЁЁЁЁзлЪі3зщжЄОнЃЌФуЙЋЫОга4ЕЅГіПкЛѕЮяБЈЙиЕЅЩЯЕФЩЬЦЗУћГЦЁЂЩЬЦЗДњТыгыГіПкдЫЪфЕЅОндиУїЕФВЛЗћЃЌЩцМАНјЛѕЗЂЦБ35ЗнЃЌЩцМАГіПкЭЫЫАЫАЖю413,209.79дЊЃЌвбШЋЖюШЁЕУГіПкЭЫЫАПюЁЃ

ЁЁЁЁШ§ЁЂДІРэОіЖЈМАвРОн

ЁЁЁЁОЙњМвЫАЮёзмОжШЊжнЪаЫАЮёОжЛќВщОжАИМўЩѓРэЮЏдБЛсЩѓРэОіЖЈЃЌзїГівдЯТДІРэОіЖЈЃК

ЁЁЁЁЃЈвЛЃЉИљОнЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЪЕЪЉЯИдђЁЗЕкШ§ЪЎАЫЬѕЕкШ§ПюЁЂЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкГіПкЛѕЮяРЭЮёдіжЕЫАКЭЯћЗбЫАеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2012ЁГ39КХЃЉЕкЦпЬѕЕк(вЛ)ЯюЕк5ФПЁЂЕк7ФПжЎЃЈ4ЃЉЁЂЕкОХЬѕЕкЃЈЖўЃЉЯюЕк5ФПЁЂЁЖЙњМвЫАЮёзмОжЙигкЁДГіПкЛѕЮяРЭЮёдіжЕЫАКЭЯћЗбЫАЙмРэАьЗЈЁЕгаЙиЮЪЬтЕФЙЋИцЁЗЃЈзмОжЙЋИцЁВ2013ЁГ12КХЃЉЕкЮхЬѕЕкЃЈОХЃЉЯюЕк9ФПЁЂЁЖЙњМвЫАЮёзмОжЙигкГіПкЛѕЮяРЭЮёдіжЕЫАКЭЯћЗбЫАгаЙиЮЪЬтЕФЙЋИцЁЗЃЈзмОжЙЋИцЁВ2013ЁГ65КХЃЉЕкЪЎШ§ЬѕЕФЙцЖЈЃЌзЗНЩФуЙЋЫО4ЕЅГіПкЛѕЮяБЈЙиЕЅЖдгІЕФГіПквЕЮёвбШЁЕУЕФГіПкЭЫЫАПю413,209.79дЊЃЌВЂАДЙцЖЈЖдЩЯЪіГіПкЛѕЮяЪгЭЌФкЯњЛѕЮяеїЪедіжЕЫАЁЃ

ЁЁЁЁЃЈЖўЃЉЖдЩЯЪіЯрЙиГіПкЛѕЮяЪгЭЌФкЯњеїЫАЃЈАќРЈЪгЭЌФкЯњМЦЫуВњЩњЕФдіжЕЫАМАЯргІЕФГЧЪаЮЌЛЄНЈЩшЫАЁЂНЬг§ЗбИНМгЁЂЕиЗННЬг§ИНМгЕШЃЉЁЂВњЩњЕФЦѓвЕЫљЕУЫАВювьЃЌд№СюФуЙЋЫОздааЕїећВЂЯђжїЙмЫАЮёЛњЙиЙњМвЫАЮёзмОжЬЈЩЬЭЖзЪЧјЫАЮёОжЩъБЈЃЌгЩЙњМвЫАЮёзмОжЬЈЩЬЭЖзЪЧјЫАЮёОжгшвдМрЙмЁЃ

ЁЁЁЁвдЩЯзЗНЩЕФЫАЗбзмМЦ413,209.79дЊЁЃ

ЁЁЁЁЯоФуЙЋЫОдкЪеЕНБООіЖЈЪщжЎШеЦ№ЪЎЮхШеФкЕНЙњМвЫАЮёзмОжЬЈЩЬЭЖзЪЧјЫАЮёОжНЋЩЯЪіЫАПюНЩФЩШыПтЃЌВЂАДееЙцЖЈНјааЯрЙиеЫЮёЕїећЁЃгтЦкЮДНЩЧхЕФЃЌНЋвРееЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕкЫФЪЎЬѕЙцЖЈЧПжЦжДааЁЃ

ЁЁЁЁЮхЁЂИцжЊЪТЯю

ЁЁЁЁШєЭЌЮвОждкФЩЫАЩЯгаељвщЃЌБиаыЯШвРееБООіЖЈЕФЦкЯоНЩФЩЫАПюМАжЭФЩН№ЛђепЬсЙЉЯргІЕФЕЃБЃЃЌШЛКѓПЩздЩЯЪіПюЯюНЩЧхЛђепЬсЙЉЯргІЕЃБЃБЛЫАЮёЛњЙиШЗШЯжЎШеЦ№СљЪЎШеФквРЗЈЯђЙњМвЫАЮёзмОжШЊжнЪаЫАЮёОжЩъЧыааеўИДвщЁЃ

ЁЁЁЁЙњМвЫАЮёзмОжШЊжнЪаЫАЮёОжЛќВщОж

ЁЁЁЁ 2024Фъ10дТ21Ше

ЮЪЬтУшЪіЃК

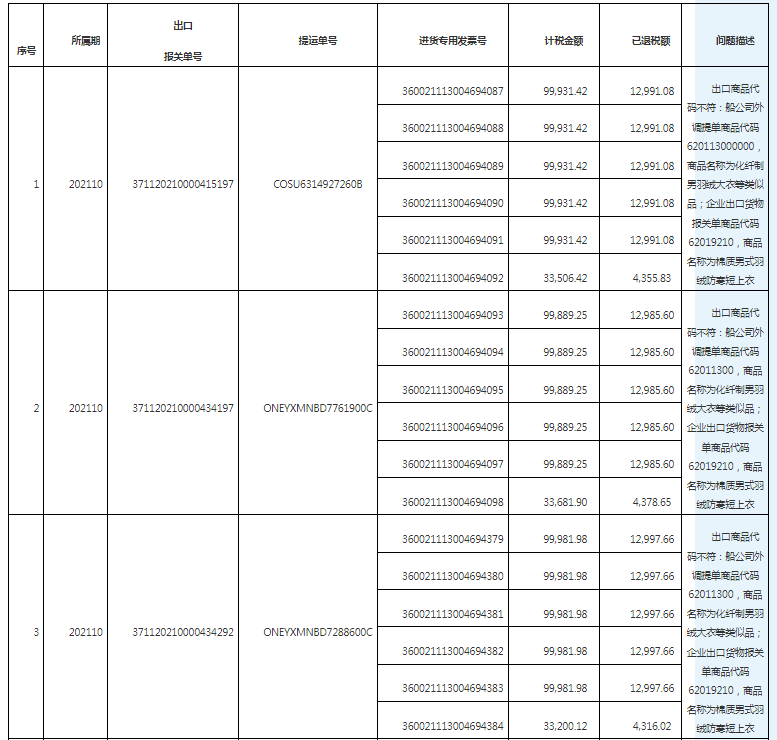

1.ГіПкЩЬЦЗДњТыВЛЗћЃКДЌЙЋЫОЭтЕїЬсЕЅЩЬЦЗДњТы620113000000ЃЌЩЬЦЗУћГЦЮЊЛЏЯЫжЦФаг№ШоДѓвТЕШРрЫЦЦЗЃЛЦѓвЕГіПкЛѕЮяБЈЙиЕЅЩЬЦЗДњТы62019210ЃЌЩЬЦЗУћГЦЮЊУожЪФаЪНг№ШоЗРКЎЖЬЩЯвТ

2.ГіПкЩЬЦЗДњТыВЛЗћЃКДЌЙЋЫОЭтЕїЬсЕЅЩЬЦЗДњТы62011300ЃЌЩЬЦЗУћГЦЮЊЛЏЯЫжЦФаг№ШоДѓвТЕШРрЫЦЦЗЃЛЦѓвЕГіПкЛѕЮяБЈЙиЕЅЩЬЦЗДњТы62019210ЃЌЩЬЦЗУћГЦЮЊУожЪФаЪНг№ШоЗРКЎЖЬЩЯвТ

3.ГіПкЩЬЦЗДњТыВЛЗћЃКДЌЙЋЫОЭтЕїЬсЕЅЩЬЦЗДњТы62011300ЃЌЩЬЦЗУћГЦЮЊЛЏЯЫжЦФаг№ШоДѓвТЕШРрЫЦЦЗЃЛЦѓвЕГіПкЛѕЮяБЈЙиЕЅЩЬЦЗДњТы62019210ЃЌЩЬЦЗУћГЦЮЊУожЪФаЪНг№ШоЗРКЎЖЬЩЯвТ

4.ГіПкЩЬЦЗУћГЦВЛЗћЃКДЌЙЋЫОЭтЕїЬсЕЅЩЬЦЗУћГЦPLASTIC STORAGE BOX, WEARING APPAREL, FURNITURESЃЈЫмСЯДцДЂКаЁЂЗўзАЁЂМвОпЃЉЃЛЦѓвЕГіПкЛѕЮяБЈЙиЕЅЩЬЦЗУћГЦЮЊФаЪНЩЯвТЪНЩЯвТ

ЙигкЖдШЊжнСЊЙѓНјГіПкУГвзгаЯоЙЋЫОЁЖЫАЮёДІРэОіЖЈЪщЁЗЫЭДяЕФЙЋИц

ЗЂВМЪБМфЃК2024Фъ10дТ22Ше15ЪБ15Зж

РДдДЃКЙњМвЫАЮёзмОжШЊжнЪаЫАЮёОж

ЙњМвЫАЮёзмОжШЊжнЪаЫАЮёОжЛќВщОжЙЋИц

ШЊжнСЊЙѓНјГіПкУГвзгаЯоЙЋЫОЃЈФЩЫАШЫЪЖБ№КХ91350582MA338TB911ЃЉЃК

ЁЁЁЁЮвОжгк2024Фъ10дТ21ШезїГіЁЖЫАЮёДІРэОіЖЈЪщЁЗЃЈШЊЫАЛќДІЁВ2024ЁГ33КХЃЉЁЃжДааШЫдБОЖдФуЙЋЫОзЂВсЕиЃЈОгЊЕиЃЉНјааЪЕЕиМьВщЃЌВщЮоФуЙЋЫОЗЈЖЈДњБэШЫЁЂВЦЮёИКд№ШЫЁЂАьЫАдБЁЃвђВЩШЁЦфЫћЗНЪНЮоЗЈЫЭДяЃЌЯжИљОнЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЪЕЪЉЯИдђЁЗЕквЛАйСуСљЬѕЕк(Жў)ЯюЕФЙцЖЈЃЌНЋИУЮФЪщгшвдЙЋИцЫЭДяЃЌздЙЋИцжЎШеЦ№Тњ30ШеЃЌМДЪгЮЊЫЭДяЁЃ

ЁЁЁЁ ЙњМвЫАЮёзмОжШЊжнЪаЫАЮёОжЛќВщОж

ЁЁЁЁ ЁЁ2024Фъ10дТ22Ше

ЙњМвЫАЮёзмОжШЊжнЪаЫАЮёОжЛќВщОж

ЫАЮёДІРэОіЖЈЪщ

ШЊЫАЛќДІЁВ2024ЁГ33КХ

ШЊжнКшгўНјГіПкУГвзгаЯоЙЋЫОЃЈФЩЫАШЫЪЖБ№КХ91350582MA338TB911ЃЉЃК

ЁЁЁЁЮвОжвРЗЈгк2024Фъ5дТ14ШежС2024Фъ10дТ17ШеЖдФуЙЋЫОЃЈЕижЗ: ИЃНЈЪЁШЊжнЪаР№ГЧЧјР№жаНжЕРЧхе§ЩчЧјОХвЛНж203-3КХЃЉ2021Фъ1дТ1ШежС2024Фъ3дТ31ШеЩцЫАЧщПіНјааСЫМьВщЃЌЮЅЗЈЪТЪЕМАДІРэОіЖЈШчЯТЃК

ЁЁЁЁвЛЁЂЛљБОЧщПі

ЁЁЁЁФуЙЋЫОГЩСЂгк2019Фъ9дТ27ШеЃЌЕЧМЧзЂВсРраЭЃКЫНгЊгаЯод№ШЮЙЋЫОЃЌзЂВсзЪБО100ЭђдЊЃЛОгЊЕижЗЃКИЃНЈЪЁШЊжнЪаР№ГЧЧјР№жаНжЕРЧхе§ЩчЧјОХвЛНж203-3КХЃЛОгЊЗЖЮЇЃКЛѕЮяНјГіПкЁЂММЪѕНјГіПкЁЂеыЗФжЏЦЗЯњЪлЁЂаЌУБХњЗЂЁЂжЦаЌдИЈВФСЯЯњЪлЁЂЗўзАЗўЪЮХњЗЂЁЂХЉИБВњЦЗЯњЪлЁЂЛЅСЊЭјЯњЪлЃЛЗЈЖЈДњБэШЫЁЂВЦЮёИКд№ШЫМААьЫАдБЃККщН№ВХЃЛИУЙЋЫОгк2019Фъ10дТ9ШеЦ№БЛШЯЖЈЮЊдіжЕЫАвЛАуФЩЫАШЫЃЛВЦЮёжЦЖШЃКаЁЦѓвЕЛсМЦзМдђЃЛеїЪеЗНЪНЃКВщеЫеїЪеЃЛПЊЛЇвјааМАеЫКХЃКжаЙњХЉвЕвјааЙЩЗнгаЯоЙЋЫОШЊжнБѕГЧжЇааЃЈеЫКХЃК13513********4904ЃЉЁЂжаЙњХЉвЕвјааЙЩЗнгаЯоЙЋЫОНњНЪажЇааЃЈеЫКХЃК13530********5556ЃЉЃЛжїЙмЫАЮёЛњЙиЃКЙњМвЫАЮёзмОжШЊжнЪаР№ГЧЧјЫАЮёОжР№жаЫАЮёЗжОжЁЃ

ЁЁЁЁЖўЁЂЮЅЗЈЪТЪЕМАжЄОн

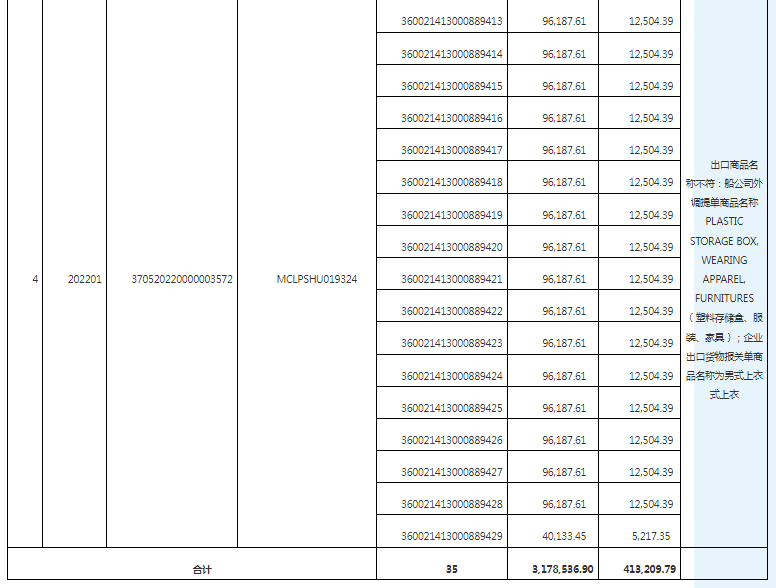

ЁЁЁЁОВщЪЕЃЌЭЫЫАЫљЪєЦк2021Фъ1дТжС2024Фъ3дТ31ШеЃЌФуЙЋЫОга3ЕЅГіПкЛѕЮяБЈЙиЕЅЩЯЕФЩЬЦЗУћГЦгыГіПкдЫЪфЕЅОндиУїЕФВЛЗћЃЌЩцМАНјЛѕЗЂЦБ56ЗнЃЌЩцМАГіПкЭЫЫАЫАЖю639,748.61дЊЁЃОпЬхЧщПіШчЯТЃК

------

ЩЯЪіЮЅЗЈЪТЪЕгавдЯТжЄОнжЄЪЕЃК

ЁЁЁЁжЄОн1ЃКЩцАИЕФ3ЕЅГіПкБЈЙиЕЅЖдгІЕФКЃдЫЬсЕЅЁЃИУзщжЄОнжЄУїЩцАИЕФ3ЕЅГіПкБЈЙиЕЅЖдгІЕФКЃдЫЬсЕЅЩЯзЂУїЕФЩЬЦЗУћГЦЁЃ

ЁЁЁЁжЄОн2ЃКЁЖШЊжнЪаСЊЙѓНјГіПкУГвзгаЯоЙЋЫОЃЈКЃЙиЦѓвЕДњТыЃК3505960A83ЃЉГіПкСїГЬБэЁЗЁЃИУзщжЄОнжЄУїЩцАИЕФ3ЕЅГіПкБЈЙиЕЅЖдгІЕФКЃЙиЩЬЦЗУћГЦЁЃ

ЁЁЁЁжЄОн3ЃКЁЖШЊжнЪаСЊЙѓНјГіПкУГвзгаЯоЙЋЫОЃЈКЃЙиЦѓвЕДњТыЃК3505960A83ЃЉвбЭЫЫАЧщПіжЄУїЁЗЁЃИУзщжЄОнжЄУїЩЯЪіЩцАИЕФ3ЕЅГіПкБЈЙиЕЅвбЩъБЈГіПкЭЫЫАЃЌЧввбШЋЖюШЁЕУГіПкЭЫЫАПюЃЌГіПкЭЫЫАЫАЖю639,748.61дЊЁЃ

ЁЁЁЁзлЪі3зщжЄОнЃЌФуЙЋЫОга3ЕЅГіПкЛѕЮяБЈЙиЕЅЩЯЕФЩЬЦЗУћГЦгыГіПкдЫЪфЕЅОндиУїЕФВЛЗћЃЌЩцМАНјЛѕЗЂЦБ56ЗнЃЌЩцМАГіПкЭЫЫАЫАЖю639,748.61дЊЃЌвбШЋЖюШЁЕУГіПкЭЫЫАПюЁЃ

ЁЁЁЁШ§ЁЂДІРэОіЖЈМАвРОн

ЁЁЁЁОЙњМвЫАЮёзмОжШЊжнЪаЫАЮёОжЛќВщОжАИМўЩѓРэЮЏдБЛсЩѓРэОіЖЈЃЌзїГівдЯТДІРэОіЖЈЃК

ЁЁЁЁЃЈвЛЃЉИљОнЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЪЕЪЉЯИдђЁЗЕкШ§ЪЎАЫЬѕЕкШ§ПюЁЂЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкГіПкЛѕЮяРЭЮёдіжЕЫАКЭЯћЗбЫАеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2012ЁГ39КХЃЉЕкЦпЬѕЕк(вЛ)ЯюЕк5ФПЁЂЕк7ФПжЎЃЈ4ЃЉЁЂЕкОХЬѕЕкЃЈЖўЃЉЯюЕк5ФПЁЂЁЖЙњМвЫАЮёзмОжЙигкЁДГіПкЛѕЮяРЭЮёдіжЕЫАКЭЯћЗбЫАЙмРэАьЗЈЁЕгаЙиЮЪЬтЕФЙЋИцЁЗЃЈзмОжЙЋИцЁВ2013ЁГ12КХЃЉЕкЮхЬѕЕкЃЈОХЃЉЯюЕк9ФПЁЂЁЖЙњМвЫАЮёзмОжЙигкГіПкЛѕЮяРЭЮёдіжЕЫАКЭЯћЗбЫАгаЙиЮЪЬтЕФЙЋИцЁЗЃЈзмОжЙЋИцЁВ2013ЁГ65КХЃЉЕкЪЎШ§ЬѕЕФЙцЖЈЃЌзЗНЩФуЙЋЫО3ЕЅГіПкЛѕЮяБЈЙиЕЅЖдгІЕФГіПквЕЮёвбШЁЕУЕФГіПкЭЫЫАПю639,748.61дЊЃЌВЂАДЙцЖЈЖдЩЯЪіГіПкЛѕЮяЪгЭЌФкЯњЛѕЮяеїЪедіжЕЫАЁЃ

ЁЁЁЁЃЈЖўЃЉЖдЩЯЪіЯрЙиГіПкЛѕЮяЪгЭЌФкЯњеїЫАЃЈАќРЈЪгЭЌФкЯњМЦЫуВњЩњЕФдіжЕЫАМАЯргІЕФГЧЪаЮЌЛЄНЈЩшЫАЁЂНЬг§ЗбИНМгЁЂЕиЗННЬг§ИНМгЕШЃЉЁЂВњЩњЕФЦѓвЕЫљЕУЫАВювьЃЌд№СюФуЙЋЫОздааЕїећВЂЯђжїЙмЫАЮёЛњЙиЙњМвЫАЮёзмОжР№ГЧЧјЫАЮёОжЩъБЈЃЌгЩЙњМвЫАЮёзмОжР№ГЧЧјЫАЮёОжгшвдМрЙмЁЃ

ЁЁЁЁЯоФуЙЋЫОдкЪеЕНБООіЖЈЪщжЎШеЦ№ЪЎЮхШеФкЕНЙњМвЫАЮёзмОжР№ГЧЧјЫАЮёОжНЋЩЯЪіЫАПюНЩФЩШыПтЃЌВЂАДееЙцЖЈНјааЯрЙиеЫЮёЕїећЁЃгтЦкЮДНЩЧхЕФЃЌНЋвРееЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕкЫФЪЎЬѕЙцЖЈЧПжЦжДааЁЃ

ЁЁЁЁЮхЁЂИцжЊЪТЯю

ЁЁЁЁШєЭЌЮвОждкФЩЫАЩЯгаељвщЃЌБиаыЯШвРееБООіЖЈЕФЦкЯоНЩФЩЫАПюМАжЭФЩН№ЛђепЬсЙЉЯргІЕФЕЃБЃЃЌШЛКѓПЩздЩЯЪіПюЯюНЩЧхЛђепЬсЙЉЯргІЕЃБЃБЛЫАЮёЛњЙиШЗШЯжЎШеЦ№СљЪЎШеФквРЗЈЯђЙњМвЫАЮёзмОжШЊжнЪаЫАЮёОжЩъЧыааеўИДвщЁЃ

ЁЁЁЁЙњМвЫАЮёзмОжШЊжнЪаЫАЮёОжЛќВщОж

ЁЁЁЁ 2024Фъ10дТ21Ше