发布时间:2024-10-12 来源:二哥税税念 作者:二哥

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

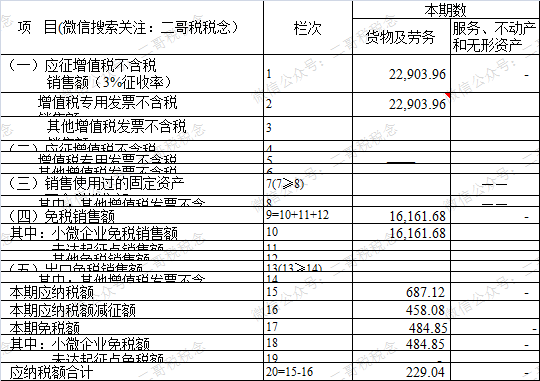

正常的逻辑就是补开票当期,一正一负为零申报就行了,这样也不会重复申报销售额。

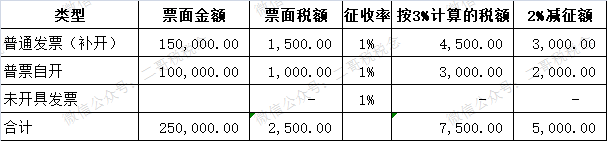

比如前期申报了未开票100,本期补开票100,那么在补开票当期,你应该申报一正100(当期发票)一负-100(冲回未开票收入)的销售额,那么总的就是0。

简单的说就是当期补开的发票不再申报,剔除后申报即可。

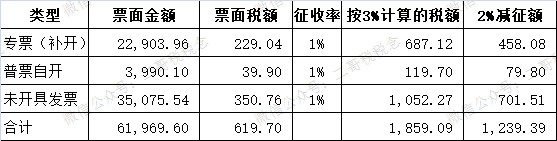

那就是前面未开票收入可能是按小微免税申报的,后期又是补开的专票,所以这个一正一负就要具体问题具体分析了,否则就容易少交税。

前面未开票收入是按小微免税申报了,后面又补开了专票。

那么这个时候,未开票收入的负数冲回就应该在小微免税栏次去冲回,而不应该随补开的专票在征税栏次去冲。如果冲减在征税栏次,那么相当于这个业务补开的是专票,但是却没有纳税,这个是不合理的。

冲回前期未开票对应部分,因为前期未开票收入未纳税,那就在小微免税栏次冲减销售额。

现在补开发票的当期企业刚好又是享受小微免税,这个时候前期交了的税能退吗?显然是不能的,本身小规模就是按季度单独看,前面符合交税条件交了就只能交了。

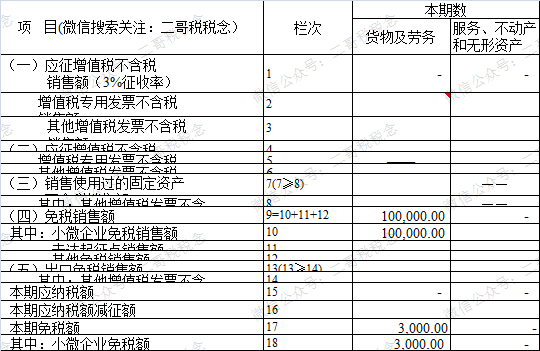

那么本期只能冲减销售额,所以补开的15万只能冲减在免税栏次。

实际上前面的申报都可能面临一个比对的问题,因为在补开发票的当期,你申报的销售额可能是小于开票数的。

这种没关系,直接强行申报提交就行了,税务局审核后会通过比对的。

所以,小规模补开发票,正常情况剔除补开的发票申报即可,如果涉及补开了专票且前期做未开票收入享受了小微减免的,是需要补税的。