ЦѓвЕЪеЕНЮЅдМН№вЊНЛЫАТ№ЃПвЊНЛФФаЉЫАЃПРДПДПДЫАЮёОжЕФзюаТЛиИДАЩЃЁ

1

ЪеЕНЮЅдМН№ЃЌвЊНЛФФаЉЫАЃП

вЛАуЧщПіЯТАќРЈЃКдіжЕЫАЁЂЦѓвЕЫљЕУЫАЁЂгЁЛЈЫАЁЃ

вЛЁЂдіжЕЫА

ЙКТђЗНЮЅдМЃЌЯњЪлЗНЪеШЁЮЅдМН№ЁЃ

ЃЈвЛЃЉКЯЭЌЮДТФааЃКЫЋЗНЮДЗЂЩњгІЫАааЮЊЃЌВЛЪєгкдіжЕЫАеїЫАЗЖЮЇЃЌЮоашНЩФЩдіжЕЫАЁЃ

ЃЈЖўЃЉКЯЭЌвбОТФааЃКЫЋЗНЗЂЩњОгЊвЕЮёЛюЖЏЃЌЯњЪлЗНЪеШЁЕФЮЅдМН№ЪєгкМлЭтЗбгУЃЌгІВЂШыКЯЭЌМлПюЃЌашвЊНЩФЩдіжЕЫАЁЃ

ЖўЁЂЦѓвЕЫљЕУЫА

ЃЈвЛЃЉЪеШЁЮЅдМН№ЕФвЛЗНЃКЦѓвЕЪеШЁЕФЮЅдМН№ЪеШыгІзїЮЊЦѓвЕЫљЕУЫАгІЫАЪеШыЁЃ

ЃЈЖўЃЉжЇИЖЮЅдМН№ЕФвЛЗНЃКЦѓвЕжЇИЖЕФгыЩњВњОгЊгаЙиЕФЮЅдМН№ЃЌЪєгкЦѓвЕЪЕМЪЗЂЩњЕФгыШЁЕУЪеШыгаЙиЕФЁЂКЯРэЕФжЇГіЃЌЧвВЛЪєгкЦѓвЕЫљЕУЫАЗЈЙцЖЈЕФВЛЕУПлГ§ЕФжЇГіЯюФПЁЃ

вђДЫЃЌЖдгкЮЅдМН№ЕФжЇИЖЗНЃЌЦфжЇИЖЕФЮЅдМН№зМгшдкМЦЫуЦѓвЕЫљЕУЫАгІФЩЫАЫљЕУЖюЪБПлГ§ЃЌЕЋгІвдШЁЕУецЪЕЁЂКЯЗЈЁЂЧвОпБИЙиСЊадЕФЫАЧАПлГ§ЦОжЄЮЊЧАЬсЁЃ

Ш§ЁЂгЁЛЈЫА

ЮЪЬтвЛЃКЪЕМЪНсЫуН№ЖюгыЧЉЖЉКЯЭЌЫљдиН№ЖюВЛвЛжТЕФЧщПіЯТШчКЮНЩФЩгЁЛЈЫАЃП

Д№ЃКгІЫАКЯЭЌЁЂгІЫАВњШЈзЊвЦЪщОнЫљСаЕФН№ЖюгыЪЕМЪНсЫуН№ЖюВЛвЛжТЃЌВЛБфИќгІЫАЦОжЄЫљСаН№ЖюЕФЃЌвдЫљСаН№ЖюЮЊМЦЫАвРОнЃЛБфИќгІЫАЦОжЄЫљСаН№ЖюЕФЃЌвдБфИќКѓЕФЫљСаН№ЖюЮЊМЦЫАвРОнЁЃ

вбНЩФЩгЁЛЈЫАЕФгІЫАЦОжЄЃЌБфИќКѓЫљСаН№ЖюдіМгЕФЃЌФЩЫАШЫгІЕБОЭдіМгВПЗжЕФН№ЖюВЙНЩгЁЛЈЫАЃЛБфИќКѓЫљСаН№ЖюМѕЩйЕФЃЌФЩЫАШЫПЩвдОЭМѕЩйВПЗжЕФН№ЖюЯђЫАЮёЛњЙиЩъЧыЭЫЛЙЛђепЕжНЩгЁЛЈЫАЁЃ

ЮЪЬтЖўЃКЮДТФааЕФгІЫАКЯЭЌФмЭЫгЁЛЈЫАТ№ЃП

Д№ЃКВЛФмЁЃ

еўВпвРОнЃКЁЖВЦеўВП ЫАЮёзмОжЙигкгЁЛЈЫАШєИЩЪТЯюеўВпжДааПкОЖЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2022ФъЕк22КХЃЉЕкШ§ЬѕЕкЃЈЦпЃЉЯюЙцЖЈЃКЁАЮДТФааЕФгІЫАКЯЭЌЁЂВњШЈзЊвЦЪщОнЃЌвбНЩФЩЕФгЁЛЈЫАВЛгшЭЫЛЙМАЕжНЩЫАПюЁЃЁБ

2

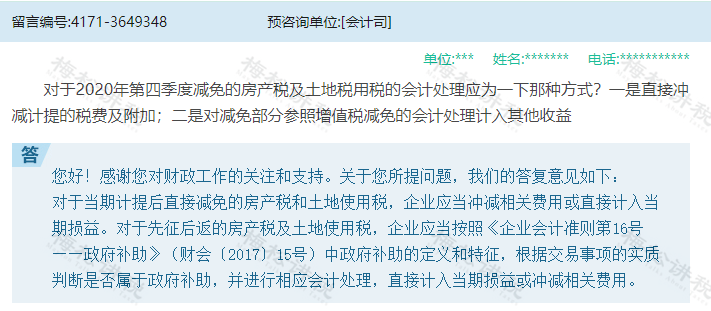

гЊвЕЭтЪеШыЪЧЗёвЊНЩФЩдіжЕЫАЃП

ЫАОжУїШЗСЫЃЁ

ЮЪЬтФкШнЃК

ЁАЮвЫОЯњЪлЛѕЮяЃЌЬсЛѕвЛВПЗжЃЌКѓЛѕЮяПЊЪМЕјМлЃЌПЭЛЇЮЅдМЃЌЪЃгрЛѕЮяИЖПюКѓЮДЬсЛѕЃЌЦњЛѕЁЃЮвЫОНВгрЯТЛѕПюМЦШыгЊвЕЭтЪеШыЃЌЪЧЗёНЩФЩдіжЕЫАЁЃЁБ

ЫАОжЛиИДЃК

ЁАИљОнЁЖЙњЮёдКЙигкЗЯжЙЁЖжаЛЊШЫУёЙВКЭЙњгЊвЕЫАднааЬѕР§ЁЗКЭаоИФЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАднааЬѕР§ЁЗЕФОіЖЈЁЗЃЈЙњСюЕк691КХЃЉЙцЖЈЃКЁАЕквЛЬѕЁЁдкжаЛЊШЫУёЙВКЭЙњОГФкЯњЪлЛѕЮяЛђепМгЙЄЁЂаоРэаоХфРЭЮё(вдЯТМђГЦРЭЮё)ЃЌЯњЪлЗўЮёЁЂЮоаЮзЪВњЁЂВЛЖЏВњвдМАНјПкЛѕЮяЕФЕЅЮЛКЭИіШЫЃЌЮЊдіжЕЫАЕФФЩЫАШЫЃЌгІЕБвРееБОЬѕР§НЩФЩдіжЕЫАЁЃЁБ

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАднааЬѕР§ЪЕЪЉЯИдђЁЗЃЈВЦеўВП ЙњМвЫАЮёзмОжСюЕк50КХЃЉЙцЖЈЃКЁАЕкШ§Ьѕ ЬѕР§ЕквЛЬѕЫљГЦЯњЪлЛѕЮяЃЌЪЧжИгаГЅзЊШУЛѕЮяЕФЫљгаШЈЁЃ

ЁЁЁЁЬѕР§ЕквЛЬѕЫљГЦЬсЙЉМгЙЄЁЂаоРэаоХфРЭЮёЃЈвдЯТГЦгІЫАРЭЮёЃЉЃЌЪЧжИгаГЅЬсЙЉМгЙЄЁЂаоРэаоХфРЭЮёЁЃЕЅЮЛЛђепИіЬхЙЄЩЬЛЇЦИгУЕФдБЙЄЮЊБОЕЅЮЛЛђепЙЭжїЬсЙЉМгЙЄЁЂаоРэаоХфРЭЮёЃЌВЛАќРЈдкФкЁЃ

БОЯИдђЫљГЦгаГЅЃЌЪЧжИДгЙКТђЗНШЁЕУЛѕБвЁЂЛѕЮяЛђепЦфЫћОМУРћвцЁЃЁБ

вђДЫЃЌАДееФњУшЪіЕФЧщПіашвЊШчЪЕНЩФЩдіжЕЫАЁЃЁБ

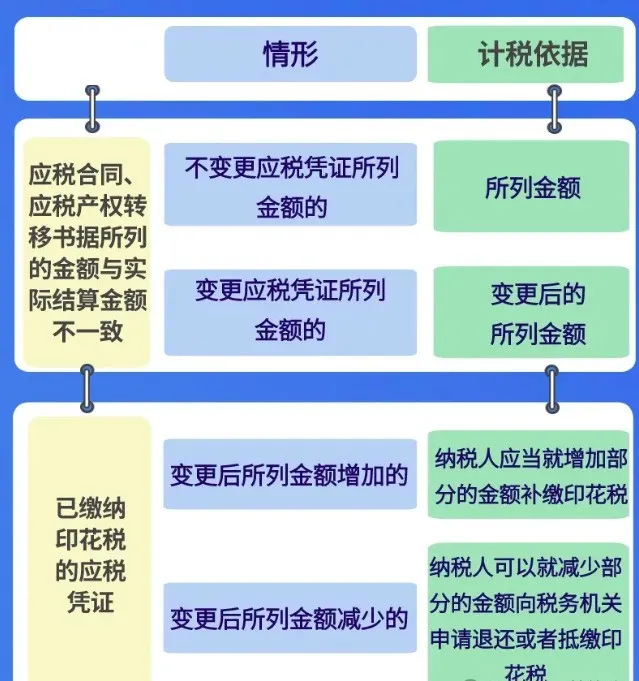

ИјДѓМвзмНсвЛЯТЃК

1ЁЂашвЊНЩФЩдіжЕЫАЕФЧщПіЃК

ЃЈ1ЃЉЯњЪлЗНдкЯњЪлЛѕЮяЛђЬсЙЉЗўЮёЕШЃЌЯђЙКТђЗНЪеШЁЕФЮЅдМН№ЁЂЗЃПюЕШЃЌЛсМЦКЫЫуПЩФмБЛМЦШыЁАгЊвЕЭтЪеШыЁБЃЌЕЋЪЧЙЙГЩСЫдіжЕЫАМлЭтЗбгУЃЌОЭашвЊНЩФЩдіжЕЫАЁЃ

ЃЈ2ЃЉжДааЁЖаЁЦѓвЕЛсМЦзМдђЁЗЕФЃЌГіЪлЙЬЖЈзЪВњЁЂЮоаЮзЪВњЕШЪЧОЛРћЕУЕФЃЌашвЊАДЙцЖЈМЦЫуНЩФЩдіжЕЫАЁЃ

2ЁЂВЛашвЊНЩФЩдіжЕЫАЕФЧщПіЃК

ЃЈ1ЃЉЦѓвЕНгЪмОшдљЃЌЛђепЪеШЁЕФЮЅдМН№ЁЂЗЃПюЕШВЛЙЙГЩдіжЕЫАМлЭтЗбгУЕФЃЌзЪВњХЬгЏЕШЃЌЛсМЦКЫЫуМЦШыЁАгЊвЕЭтЪеШыЁБЃЌЪЧВЛашвЊНЩФЩдіжЕЫАЕФЁЃ

ЃЈ2ЃЉжДааЁЖаЁЦѓвЕЛсМЦзМдђЁЗЕФЃЌЪеЕНгыЯњЪлЖюЛђЯњЪлЪ§СПВЛЙвЙГЕФеўИЎВЙжњЃЌЛсМЦКЫЫуМЦШыЁАгЊвЕЭтЪеШыЁБЃЌвВЪЧВЛашвЊНЩФЩдіжЕЫАЁЃ

3

ЮЅдМН№вЛЖЈЪєгкМлЭтЗбгУТ№ЃП

4

ЙЋЫОгіЕНЭЫЫАЃЌ

ЖММЦЕНЁАгЊвЕЭтЪеШыЁБТ№ЃП

ВЛвЛЖЈЁЃИјДѓМвзмНсСЫГЃМћЭЫЫАЕФЛсМЦДІРэЃК

вЛЁЂдіжЕЫАСєЕзЭЫЫА

ОйИіР§згЃК

AЙЋЫО4дТЗнЪеЕНСєЕжЭЫЫА5ЭђдЊЃЌдђЃК

НшЃКвјааДцПю 50000

ДћЃКгІНЛЫАЗб—гІНЛдіжЕЫАЃЈНјЯюЫАЖюзЊГіЃЉ 50000

ЖўЁЂЁАСљЫАСНЗбЁБМѕУт

ЮоашМЦЬсЃЌЖдгкЕБЦкжБНгМѕУтЕФСљЫАСНЗбЃЌВЛгУзіеЫЮёДІРэЁЃжБНгАДМѕУтКѓЪЕМЪНЩФЩЕФН№ЖюЃЌзіеЫМДПЩЁЃ

Р§ШчЃКAЙЋЫО1-3дТЭЫЛигЁЛЈЫА5ЭђдЊЃЌжБНгГхМѕЫАН№МАИНМгЁЃ

НшЃКвјааДцПю 50000

ДћЃКЫАН№МАИНМг 50000 ЃЈМЧеЫШэМўПЩвдНшЗНКьзжГхЯњЃЉ

Ш§ЁЂЙЄЛсОЗбШЋЖюЗЕЛЙ

ШчЙћЦѓвЕЙЄЛсзщжЏЕЅЖРНЈСЂСЫЙЄЛсОЗбКЫЫуеЫЛЇЃЌФЧУДЃЌЗЕЛЙЕФЙЄЛсОЗбгІжБНгНјШыЙЄЛсзщжЏЕФеЫЛЇЃЌзїЮЊЙЄЛсзщжЏЪеШыНјааКЫЫуЁЃ

ШчЙћЦѓвЕЙЄЛсзщжЏУЛгаЕЅЖРНЈСЂЙЄЛсОЗбКЫЫуеЫЛЇЃЌФЧУДЃЌЗЕЛЙЕФЙЄЛсОЗбгІЕБНјШыЦѓвЕвјааеЫЛЇЁЃ

ЪеЕНЗЕЛЙЙЄЛсОЗбЪБЃК

НшЃКвјааДцПю

ДћЃКЦфЫћгІИЖПю——ЙЄЛсОЗб

ЙЄЛсзщжЏжЇИЖЛюЖЏОЗбЪБЃЌ

НшЃКЦфЫћгІИЖПю——ЙЄЛсОЗб

ДћЃКвјааДцПю/ПтДцЯжН№

ЗЕЛЙЕФЙЄЛсОЗбЪЧИјЦѓвЕЙЄЛсзщжЏЕФЃЌжївЊгУгкжАЙЄЛђЙЄЛсЛюЖЏЃЌЕЅЖРКЫЫуЃЌЪєгкзЈПюзЈгУЃЌВЂВЛЪЧИјЦѓвЕЕФЃЌЫљвдВЛФмзїЮЊЦѓвЕЕФЪеШыЃЛвВВЛЪєгкдіжЕЫАЕФгІЫАааЮЊЃЌвВВЛашвЊНЛдіжЕЫАЁЃ

ЫФЁЂдіжЕЫАМгМЦЕнМѕ

ОйИіРѕзгЃКAЙЋЫО4дТдіжЕЫАЯњЯюЫАЖю130ЭђдЊЃЌНјЯюЫАЖю100ЭђдЊЃЌМгМЦЕжМѕ10ЭђдЊЃЌ5дТ10ШеНЩФЩдіжЕЫА20ЭђдЊЁЃ

4дТМЦЬсЪБЃК

НшЃКгІНЛЫАЗб—гІНЛдіжЕЫА(зЊГіЮДНЛдіжЕЫА) 30Эђ

ДћЃКгІНЛЫАЗб—ЮДНЛдіжЕЫА 30Эђ

5дТНЩФЩЪБЃК

НшЃКгІНЛЫАЗб—ЮДНЛдіжЕЫА 30Эђ(гІФЩЫАЖю)

ДћЃКвјааДцПю 20Эђ(ЪЕНЩЫАЖю)

ЁЁ ЦфЫћЪевц 10Эђ(МгМЦЕжМѕ)

ШчЙћЕБдТВЛашвЊНЩФЩдіжЕЫАЪБЃЌдђВЛашвЊзіеЫЮёДІРэЁЃ

ЮхЁЂЮШИкВЙЬљ

1ЁЂеЫЮёДІРэШчЯТЃК

2ЁЂНЩЫАШчЯТЃК

ЃЈ1ЃЉдіжЕЫА

ЃЈ2ЃЉЦѓвЕЫљЕУЫА

СљЁЂеўИЎВЙжњ

ЕкЪЎвЛЬѕ гыЦѓвЕШеГЃЛюЖЏЯрЙиЕФеўИЎВЙжњЃЌгІЕБАДееОМУвЕЮёЪЕжЪЃЌМЦШыЦфЫћЪевцЛђГхМѕЯрЙиГЩБОЗбгУЁЃгыЦѓвЕШеГЃЛюЖЏЮоЙиЕФеўИЎВЙжњЃЌгІЕБМЦШыгЊвЕЭтЪежЇЁЃ

ЕкЪЎСљЬѕЁЁЦѓвЕгІЕБдкРћШѓБэжаЕФЁАгЊвЕРћШѓЁБЯюФПжЎЩЯЕЅЖРСаБЈЁАЦфЫћЪевцЁБЯюФПЃЌМЦШыЦфЫћЪевцЕФеўИЎВЙжњдкИУЯюФПжаЗДгГЁЃ

зЂвтЃК

ЁАЦфЫћЪевцЁБПЦФПжЛдкжДааЁЖЦѓвЕЛсМЦзМдђЁЗЕФЦѓвЕЩшжУЃЌЖјжДааЁЖаЁЦѓвЕЛсМЦзМдђЁЗЕФЦѓвЕВЛЩшжУЁАЦфЫћЪевцЁБПЦФПЃЌвЛТЩМЧШыЁАгЊвЕЭтЪеШыЁБЁЃ

АИР§ЫЕУїЃК

УЗЫЩЙЋЫО2022ФъЪеЕНвЛБЪгыЪевцЯрЙиЕФеўИЎВЙжњ100ЭђдЊЃЌгУгкНБРјЙЋЫОЩЯФъЙЋЫОЖдЮлЫЎДІРэЕФгааЇИФНјЃЌдђЯргІЕФЛсМЦДІРэШчЯТЃК

НшЃКвјааДцПю 100

ДћЃКЦфЫћЪевц 100

ЦпЁЂШ§ДњЪжајЗбЗЕЛЙ

АИР§ЫЕУїЃК

УЗЫЩЙЋЫОЮЊвЛАуФЩЫАШЫЃЌЪеЕН10600дЊДњПлДњНЩИіЫАЪжајЗбЃЌЦфжаЃЌФУГі5000дЊгУгкНБРјВЮгыДњПлДњНЩЙЄзїЕФВЦЮёШЫдБЃЌдђЯрЙиДІРэШчЯТЃК

ЪеЕНИіЫАЪжајЗбЪБЃК

НшЃКвјааДцПю 10600

ДћЃКЦфЫћЪевц 10000

гІНЛЫАЗб—гІНЛдіжЕЫАЃЈЯњЯюЫАЃЉ 600

PSЃКШчЙћЪЧаЁЙцФЃФЩЫАШЫЃЌдђАДее3%ЕФеїЪеТЪЃЌМЧШыгІНЛдіжЕЫцжаЁЃНјааЩъБЈЪБЃЌИУВПЗжЪєгкЁАЮДПЊЦБЪеШыЁБЃЌЕЋаЁЙцФЃФЩЫАШЫЩъБЈБэЮДЕЅЖРСаУїЁАЮДПЊЦБЪеШыЁБЃЌЙЪгыПЊЦБЪеШыКЯВЂНјааЬюСаЁЃ

НБРјИјВЦЮёШЫдБЪБЃК

НшЃКЙмРэЗбгУ 5000

ДћЃКгІИЖжАЙЄаНГъ 5000

НшЃКгІИЖжАЙЄаНГъ 5000

ДћЃКвјааДцПю 5000