1sbrlmzwrqt6s,1xw7zl08br91l

гЁЛЈЫАГЃМћЮЪЬтЗчЯеЬсЪОКЭЗРЗЖНЈвщ

ЗЂВМЪБМфЃК2024-10-10

РДдДЃКзЈЬтЕМЭМ

Утд№ЩъУїЃКБОеОздБрФкШнАцШЈЫљгаЃЌВЛЕУзЊдиЃЛВПЗжФкШнзЊдиздБЈПЏЛђЭјТчЃЌзЊдиФкШнОљзЂУїРДдДКЭзїепЃЌШчЖдзЊдиЁЂЪ№УћЕШгавьвщЕФЯрЙиЗНЧыЭЈжЊЮвУЧЃЈtfcj@tfcjtax.com,051086859269ЃЉЃЌЮвУЧНЋМАЪБДІРэЃЁБОЭјеОЕЧдиЕФВЦЫАЗЈЙцеўВпЧывдЙйЗНЗЂВМЕФЮЊзМЃЛБОЭјеОФкШнНіЙЉбЇЯАВЮПМжЎФПЕФЃЌЫљгаЮФеТФкШнгыЙлЕуВЂВЛДњБэБОеОЙлЕуЁЂСЂГЁЃЌЮвУЧВЛЖдЦфзМШЗадЁЂКЯЙцадИКд№ЃЁШчгУгкЪЕЮёВйзїЕШЕШЦфЫћШЮКЮФПЕФЃЌЫљВњЩњЕФЗЈТЩЗчЯегыЗЈТЩд№ШЮгыБОеОЮоЙиЃЁ

ЁОЗчЯеЕу01ЁПЮДзЂУїН№ЖюЛђднЪБЮоЗЈШЗЖЈН№ЖюЕФгІЫАКЯЭЌЮДАДЙцЖЈНЩФЩгЁЛЈЫА

ЩѓКЫЙ§ГЬжаЮвУЧЗЂЯжЃЌгааЉЙЋЫОЖдгкЪєгкгЁЛЈЫАгІЫАКЯЭЌЕФПђМмавщЁЂЕЅМлКЯЭЌЃЌгЩгкКЯЭЌЮДдМЖЈЪ§СПЃЌЖјЪЧАДЦкЯоЛђИљОнЪЕМЪЗЂЩњСПГЫвдКЯЭЌдМЖЈЕЅМлНсЫуН№ЖюЁЃШчМІЕАЁЂдТБ§ТђТєКЯЭЌЁЂЗПЮнзтСоКЯЭЌЁЂАьЙЋЩшБИЮЌаоЁЂаћДЋгЁжЦЦЗжЦзїКЯЭЌЕШЁЃЖдгкДЫРрКЯЭЌЃЌгааЉЙЋЫОМШЮДдкКЯЭЌЧЉЖЉКѓНјааЫАдДЮЌЛЄАДЙцЖЈСуЩъБЈЃЌвВУЛгадкЪЕМЪНсЫуКѓАДЪЕМЪНсЫуН№ЖюМЦЫуЩъБЈНЩФЩгЁЛЈЫАЁЃ

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњгЁЛЈЫАЗЈЁЗЕкСљЬѕЕФЙцЖЈЃЌгІЫАКЯЭЌЁЂВњШЈзЊвЦЪщОнЮДСаУїН№ЖюЕФЃЌгЁЛЈЫАЕФМЦЫАвРОнАДееЪЕМЪНсЫуЕФН№ЖюШЗЖЈЁЃМЦЫАвРОнАДееЧАПюЙцЖЈШдВЛФмШЗЖЈЕФЃЌАДееЪщСЂКЯЭЌЁЂВњШЈзЊвЦЪщОнЪБЕФЪаГЁМлИёШЗЖЈЃЛвРЗЈгІЕБжДааеўИЎЖЈМлЛђепеўИЎжИЕММлЕФЃЌАДееЙњМвгаЙиЙцЖЈШЗЖЈЁЃ

ИљОнЁЖЙњМвЫАЮёзмОжЙигкЪЕЪЉ<жаЛЊШЫУёЙВКЭЙњгЁЛЈЫАЗЈ>ЕШгаЙиЪТЯюЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2022ФъЕк14КХЃЉЕквЛЬѕЕкЖўПюЕФЙцЖЈЃЌгІЫАКЯЭЌЁЂВњШЈзЊвЦЪщОнЮДСаУїН№ЖюЃЌдкКѓајЪЕМЪНсЫуЪБШЗЖЈН№ЖюЕФЃЌФЩЫАШЫгІЕБгкЪщСЂгІЫАКЯЭЌЁЂВњШЈзЊвЦЪщОнЕФЪзИіФЩЫАЩъБЈЦкЩъБЈгІЫАКЯЭЌЁЂВњШЈзЊвЦЪщОнЪщСЂЧщПіЃЌдкЪЕМЪНсЫуКѓЯТвЛИіФЩЫАЩъБЈЦкЃЌвдЪЕМЪНсЫуН№ЖюМЦЫуЩъБЈНЩФЩгЁЛЈЫАЁЃ

ПђМмавщКЭЕЅМлКЯЭЌЃЌШчЙћвђЮЊН№ЖюВЛШЗЖЈЃЌЦѓвЕТЉНЩЛђЙЪвтВЛНЩгЁЛЈЫАЃЌДцдкБЛВЙНЩгЁЛЈЫАЁЂжЭФЩН№КЭЗЃПюЕФЗчЯеЁЃ

ФЩЫАШЫЪщСЂКЯЭЌЁЂВњШЈзЊвЦЪщОнЮДСаУїН№ЖюЃЌашвЊКѓајЪЕМЪНсЫуЪБВХФмШЗЖЈН№ЖюЕФЧщПіНЯЮЊГЃМћЃЌетжжЧщПіЯТФЩЫАШЫгІдкЪщСЂгІЫАКЯЭЌЁЂВњШЈзЊвЦЪщОнЕФЪзИіФЩЫАЩъБЈЦкЩъБЈгІЫАКЯЭЌЁЂВњШЈзЊвЦЪщОнЪщСЂЧщПіЃЌдкЁЖгЁЛЈЫАЫАдДУїЯИБэЁЗЕФМЦЫАН№ЖюжаЬю0ЃЌЕШЕНЪЕМЪНсЫуКѓЯТвЛИіФЩЫАЩъБЈЦкЃЌНЋЪЕМЪНсЫуН№ЖюЬюШыМЦЫАН№ЖюЃЌЭЌЪБЬюаДЪЕМЪНсЫуШеЦкКЭЪЕМЪНсЫуН№ЖюЃЌЩъБЈНЩФЩгЁЛЈЫАЁЃМђЕЅРДЫЕОЭЪЧЮДСаУїН№ЖюЕФгІЫАЦОжЄЃЌЦѓвЕгІдкЧЉЖЉЮДШЗЖЈН№ЖюЕФКЯЭЌКѓЕФЪзИіФЩЫАЩъБЈЦкНјааСуЩъБЈЃЌдкЪЕМЪНсЫуКѓЯТвЛИіФЩЫАЩъБЈЦкЃЌвдЪЕМЪНсЫуН№ЖюМЦЫуЩъБЈНЩФЩгЁЛЈЫАЃЌВЛдйашвЊЯШАДЖЈЖюЬљЛЈСЫЁЃ

ЁЖЙњМвЫАЮёзмОжЙигкгЁЛЈЫАШєИЩОпЬхЮЪЬтЕФЙцЖЈЁЗЃЈЙњЫАЕизж[1988]25КХЃЉЙцЖЈЃКЁАгааЉКЯЭЌдкЧЉЖЉЪБЮоЗЈШЗЖЈМЦЫАН№ЖюЃЌШчММЪѕзЊШУКЯЭЌжаЕФзЊШУЪеШыЃЌЪЧАДЯњЪлЪеШыЕФвЛЖЈБШР§ЪеШЁЛђЪЧАДЪЕЯжРћШѓЗжГЩЕФЃЛВЦВњзтСоКЯЭЌЃЌжЛЪЧЗЈЙцСЫдТЃЈЬьЃЉзтН№БъзМЖјШДЮозтСоЦкЯоЕФЁЃЖдетРрКЯЭЌЃЌПЩдкЧЉЖЉЪБЯШАДЖЈЖю5дЊЬљЛЈЃЌвдКѓНсЫуЪБдкАДЪЕМЪН№ЖюМЦЫАЃЌВЙЬљгЁЛЈЁЃЁБ

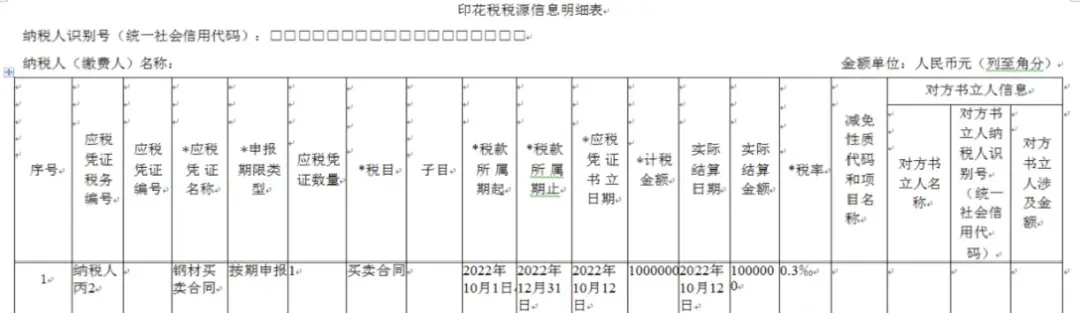

ФЩЫАШЫБћАДМОЩъБЈНЩФЩгЁЛЈЫАЃЌ2022Фъ8дТ25ШеЪщСЂИжВФТђТєКЯЭЌ1ЗнЃЌКЯЭЌСаУїСЫТђТєИжВФЪ§СПЃЌВЂдМЖЈдкЪЕМЪНЛИЖИжВФЪБЃЌвдНЛИЖЕБШеЪаГЁБЈМлШЗЖЈГЩНЛМлОнвдНсЫуЃЌ2022Фъ10дТ12ШеАДКЯЭЌНсЫуТђТєИжВФМлПю100ЭђдЊЃЌ2023Фъ3дТ7ШеАДКЯЭЌНсЫуТђТєИжВФМлПю300ЭђдЊЁЃИУФЩЫАШЫгІдкЪщСЂгІЫАКЯЭЌвдМАЪЕМЪНсЫуЪБЃЌЬюаДЁЖгЁЛЈЫАЫАдДУїЯИБэЁЗЃЌЗжБ№дк2022Фъ10дТЁЂ2023Фъ1дТЁЂ2023Фъ4дТФЩЫАЩъБЈЦкЃЌНјааВЦВњааЮЊЫАзлКЯЩъБЈЃЌОпЬхШчЯТЃК

ФЩЫАШЫA2022Фъ10дТФЩЫАЩъБЈЦкгІНЩФЩгЁЛЈЫАЃК

ФЩЫАШЫA2023Фъ1дТФЩЫАЩъБЈЦкгІНЩФЩгЁЛЈЫАЃК

ФЩЫАШЫA2023Фъ4дТФЩЫАЩъБЈЦкгІНЩФЩгЁЛЈЫАЃК

ЁОЗчЯеЕу02ЁПКЯЭЌЮДЕЅЖРЧјЗждіжЕЫАНјЯюЫАЖюЃЌЕМжТЖрНЩФЩгЁЛЈЫА

ЩѓКЫЙ§ГЬжаЮвУЧЗЂЯжЃЌЙѓЙЋЫОЫфШЛАДееЫАЗЈЙцЖЈНЈСЂСЫКЯЭЌЬЈеЫЃЌЕЋЮДдкКЯЭЌЬЈеЫЯрЙиаХЯЂжаХћТЖдіжЕЫАЖюЧщПіЃЌЛљБОЩЯЪЧАДееМлЫАКЯМЦН№ЖюЩъБЈНЩФЩгЁЛЈЫАЃЌДцдкЖрНЩФЩЫАПюЕФЗчЯеЁЃ

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњгЁЛЈЫАЗЈЁЗЕкЮхЬѕЙцЖЈЃЌгЁЛЈЫАЕФМЦЫАвРОнШчЯТЃК(вЛ)гІЫАКЯЭЌЕФМЦЫАвРОнЃЌЮЊКЯЭЌЫљСаЕФН№ЖюЃЌВЛАќРЈСаУїЕФдіжЕЫАЫАПюЃЛ(Жў)гІЫАВњШЈзЊвЦЪщОнЕФМЦЫАвРОнЃЌЮЊВњШЈзЊвЦЪщОнЫљСаЕФН№ЖюЃЌВЛАќРЈСаУїЕФдіжЕЫАЫАПюЁЃ

ЗВЪЧЧЉЖЉЕФЖЉЛѕКЯЭЌЃЌЗжБ№ЬюаДМлПюЁЂЫАПюЕФЃЌНіОЭМлПюЪ§ЖюМЦЫАЬљЛЈЁЃ

ЖдЙКЯњКЯЭЌЕФЬљЛЈЃЌОљвдКЯЭЌМЧдиЕФЯњЪлЖюЃЈЙКШыЖюЃЉВЛАќРЈМЧдиЕФдіжЕЫАЖюЕФН№ЖюМЦЫАЬљЛЈЁЃ

ЪЕаааТЫАжЦКѓЃЌгаЕФЙКЯњКЯЭЌКЌгадіжЕЫАЁЃЖдДЫРрКЯЭЌЃЌЗВЪЧФмЙЛНЋМлПюЁЂЫАН№ЛЎЗжЧхГўЕФЃЌАДПлГ§діжЕЫАКѓЕФгрЖюЬљЛЈЃЛЛЎЗжВЛЧхЕФЃЌАДШЋВПКЯЭЌН№ЖюЬљЛЈЁЃ

ЖрНЩФЩгЁЛЈЫАЃЌИјЙѓЙЋЫОДјРДВЛБивЊЕФЫАН№Ы№ЪЇЁЃ

НЈвщЙѓЕЅЮЛдкКЯЭЌДЋЕнЙ§ГЬжаЃЌНЋдіжЕЫАЖюЯрЙиаХЯЂФЩШыКЯЭЌЬЈеЫЃЌЭЌЪБНЈвщЙѓЙЋЫОдкЧЉЖЉКЯЭЌЪБОЁПЩФмЕЅЖРСаУїЫљЩцМАЕФдіжЕЫАЖюЁЃ

1. ШчЙћКЯЭЌЫљдиН№ЖюЮЊВЛКЌдіжЕЫАН№ЖюЃЌжБНгвдКЯЭЌЫљдиВЛКЌЫАН№ЖюзїЮЊгЁЛЈЫАМЦЫАвРОнЃЛ

2. ШчЙћКЯЭЌЫљдиН№ЖюАќКЌдіжЕЫАЫАПюЃЌЧвЕЅЖРСаУїЕФдіжЕЫАЫАПюЕФЃЌвдВЛКЌЫАН№ЖюзїЮЊгЁЛЈЫАМЦЫАвРОнЃЛ

3. ШчЙћКЯЭЌЫљдиН№ЖюАќКЌдіжЕЫАЫАПюЃЌЕЋЮДСаУїЕФдіжЕЫАЫАПюЃЌвдКЯЭЌЫљдиН№ЖюЃЌМДвдКЌЫАН№ЖюзїЮЊгЁЛЈЫАМЦЫАвРОнЁЃ

гІЫАКЯЭЌЁЂВњШЈзЊвЦЪщОнЮДСаУїН№ЖюЃЌВЛЪєгкЩЯЪіЙцЖЈПЩвдВЛКЌдіжЕЫАЕФЧщПіЃЌгЁЛЈЫАЕФМЦЫАвРОнЪЕМЪНсЫуЕФН№ЖюЃЌМДКЌдіжЕЫАЕФН№ЖюНЩФЩгЁЛЈЫАЃЌВЛПЩвдЖдЪЕМЪНсЫуН№ЖюзіМлЫАЗжРывРОнМЦЫуГіЕФВЛКЌЫАНЩФЩгЁЛЈЫАЃЌвђЮЊМЦЫАвРОнЪЧНсЫуН№ЖюЃЌКЯЭЌБОЩэУЛгаН№ЖюЃЌвВОЭУЛгаВЛАќРЈдіжЕЫАЫАЖюЕФПЩФмадЁЃ

ФЩЫАШЫЫљЧЉЖЉЕФКЯЭЌСаУїСЫзмН№ЖюЁЂВЛКЌЫАН№ЖюЃЌЕЋЮДСаУїдіжЕЫАЫАПюЃЌгЁЛЈЫАМЦЫАвРОнПЩвдАДееВЛКЌЫАН№ЖюШЗЖЈТ№ЃП

РДдДЃКЙњМвЫАЮёзмОжКЃФЯЪЁЫАЮёОжЃЌЗЂВМШеЦкЃК2023-04-04

Д№ИДФкШнЃКИљОнгЁЛЈЫАЗЈЕкЮхЬѕЕкЃЈвЛЃЉЯюЙцЖЈЃЌгІЫАКЯЭЌЕФМЦЫАвРОнЃЌЮЊКЯЭЌЫљСаЕФН№ЖюЃЌВЛАќРЈСаУїЕФдіжЕЫАЫАПюЁЃвђДЫЃЌКЯЭЌЮДСаУїдіжЕЫАЫАПюЃЌгІАДКЯЭЌзмН№ЖюМЦЫуНЩФЩгЁЛЈЫАЁЃ

ФГЦѓвЕЧЉЖЉСЫШ§ЗнЯњЪлКЯЭЌЁЃЕквЛЗнКЯЭЌдМЖЈВЛКЌЫАЯњЪлМлИё100ЭђЃЌдіжЕЫАЫАТЪЮЊ13%ЃЛЕкЖўЗнКЯЭЌдМЖЈКЌЫАЯњЪлМлИё113ЭђЃЌЦфжадіжЕЫАЮЊ13ЭђЃЛЕкШ§ЗнКЯЭЌдМЖЈКЌЫАЯњЪлМлИё113ЭђЃЌдіжЕЫАЫАТЪЮЊ13%ЁЃЧыЮЪетШ§ЗнКЯЭЌЕФгЁЛЈЫАМЦЫАвРОнЗжБ№ЪЧЖрЩйЃП

ЕквЛЗнКЯЭЌЫљдиН№ЖюЮЊВЛКЌдіжЕЫАН№ЖюЃЌжБНгвдКЯЭЌЫљдиВЛКЌЫАН№Жю100ЭђзїЮЊгЁЛЈЫАМЦЫАвРОнЃЛЕкЖўЗнКЯЭЌЫљдиН№Жю113ЭђАќКЌдіжЕЫАЫАПюЃЌЧвЕЅЖРСаУїдіжЕЫАЫАПю13ЭђЃЌвдВЛКЌЫАН№Жю100ЭђзїЮЊгЁЛЈЫАМЦЫАвРОнЃЛЕкШ§ЗнКЯЭЌЫљдиН№Жю113ЭђАќКЌдіжЕЫАЫАПюЃЌЕЋжЛСаУїдіжЕЫАЫАТЪЃЌЮДСаУїЕФдіжЕЫАЫАПюЃЌвдКЯЭЌЫљдиН№ЖюЃЌМДвдКЌЫАН№Жю113ЭђзїЮЊгЁЛЈЫАМЦЫАвРОнЁЃ

ЁОЗчЯеЕу03ЁПгЁЛЈЫАФЩЫАЪБМфжЭКѓ

ЩѓКЫЙ§ГЬжаЮвУЧЗЂЯжЃЌШдгаЙЋЫОШЋФъгЁЛЈЫАгкФъЕзвЛДЮадЛузмЩъБЈНЩФЩЃЌЖјАДееФкУЩЙХзджЮЧјгЁЛЈЫАЯрЙиЙцЖЈЃЌАДМОЩъБЈНЩФЩгІЫАКЯЭЌЁЂВњШЈзЊвЦЪщОнЕФгЁЛЈЫАЃЌАДФъЩъБЈНЩФЩгІЫАгЊвЕеЫВОЕФгЁЛЈЫАЁЃ

ИљОнЁЖгЁЛЈЫАЗЈЁЗЕкЪЎСљЬѕЙцЖЈЃЌгЁЛЈЫААДМОЁЂАДФъЛђепАДДЮМЦеїЁЃЪЕааАДМОЁЂАДФъМЦеїЕФЃЌФЩЫАШЫгІЕБздМОЖШЁЂФъЖШжеСЫжЎШеЦ№ЪЎЮхШеФкЩъБЈНЩФЩЫАПюЃЛЪЕааАДДЮМЦеїЕФЃЌФЩЫАШЫгІЕБздФЩЫАвхЮёЗЂЩњжЎШеЦ№ЪЎЮхШеФкЩъБЈНЩФЩЫАПюЁБЁЃЁЖЙњМвЫАЮёзмОжЙигкЪЕЪЉ<жаЛЊШЫУёЙВКЭЙњгЁЛЈЫАЗЈ>ЕШгаЙиЪТЯюЕФЙЋИцЁЗЃЈ2022ФъЕк14КХЃЉЕквЛЬѕЕкШ§ПюЙцЖЈЃЌгЁЛЈЫААДМОЁЂАДФъЛђепАДДЮМЦеїЁЃгІЫАКЯЭЌЁЂВњШЈзЊвЦЪщОнгЁЛЈЫАПЩвдАДМОЛђепАДДЮЩъБЈНЩФЩЃЌгІЫАгЊвЕеЫВОгЁЛЈЫАПЩвдАДФъЛђепАДДЮЩъБЈНЩФЩЃЌОпЬхФЩЫАЦкЯогЩИїЪЁЁЂзджЮЧјЁЂжБЯНЪаЁЂМЦЛЎЕЅСаЪаЫАЮёОжНсКЯеїЙмЪЕМЪШЗЖЈЁБ

ИљОнЁЖЙњМвЫАЮёзмОжФкУЩЙХзджЮЧјЫАЮёОжЙигкгЁЛЈЫАОпЬхФЩЫАЦкЯоЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжФкУЩЙХзджЮЧјЫАЮёОжЙЋИц[2022]6КХЃЉЕквЛЬѕЙцЖЈЃЌФЩЫАШЫЮЊОГФкЕЅЮЛЛђИіШЫЕФЃЌАДМОЩъБЈНЩФЩгІЫАКЯЭЌЁЂВњШЈзЊвЦЪщОнЕФгЁЛЈЫАЃЛВЛФмАДМОЕФЃЌАДДЮЩъБЈНЩФЩгЁЛЈЫАЁЃФЩЫАШЫЮЊОГФкЕЅЮЛЛђИіШЫЕФЃЌАДФъЩъБЈНЩФЩгІЫАгЊвЕеЫВОЕФгЁЛЈЫАЁЃ

ЫфШЛгЩгкгЁЛЈЫАЩцЫАН№ЖюНЯаЁЃЌФЩЫАжЭКѓВњЩњЕФЫАЪежЭФЩН№ВЂВЛДѓЃЌЕЋФЩЫАжЭКѓШдШЛУцСйзХЫАЪеЗЃПюКЭаХгУЕШМЖНЕМЖЕФЗчЯеЁЃ

ЙѓЙЋЫОгІдкКЯЭЌЬЈеЫжаЬэМгСазЈгУгкЭГМЦКЯЭЌЧЉЖЉШеЦкЕФРИДЮЃЌВЂгкКЯЭЌЧЉЖЉШеЦкЫљЪєМОЖШжеСЫжЎШеЦ№ЪЎЮхШеФкЩъБЈНЩФЩЫАПюЁЃ

ЁАВЛФмАДМОЕФЃЌАДДЮЩъБЈНЩФЩгЁЛЈЫАЁБЃЌЪЧВЛЪЧвтЮЖзХАДФъЩъБЈвВПЩвдБфЯрРэНтЮЊАДДЮЩъБЈЃПАДДЮЩъБЈвВгаЩъБЈЦкЯоКЭНЩФЩЦкЯоЕФЙцЖЈЃЌЧызЂвтЃЌЪЧФЩЫАвхЮёЗЂЩњжЎШеЕФЪЎЮхШеФкЃЌЖјВЛЪЧМОЖШЛђФъЖШжеСЫЪЎЮхШеФкЁЃ

ЁОФЩЫАвхЮёЗЂЩњЪБМфКЭФЩЫАЩъБЈЪБМфЁП

ЮЪЃКФЩЫАШЫгк2024Фъ7дТ16ШеЧЉЖЉвЛИіЯњЪлЛѕЮяЕФКЯЭЌЃЌ7дТ20ШеИУКЯЭЌЖдЗНВЛЯыЙКТђСЫЃЌЙЪШЁЯћСЫКЯЭЌЃЌЦкМфФЩЫАШЫЛЙЮДЖдИУКЯЭЌНјааНЩЫАЃЌдквбОШЁЯћКЯЭЌВЛдйжДааЕФЧщПіЯТЃЌЛЙашвЊЖдИУКЯЭЌНЩФЩгЁЛЈЫАТ№ЃП

Д№ЃКгЁЛЈЫАЗЈЕкЪЎЮхЬѕЙцЖЈЃЌгЁЛЈЫАЕФФЩЫАвхЮёЗЂЩњЪБМфЮЊФЩЫАШЫЪщСЂгІЫАЦОжЄЛђепЭъГЩжЄШЏНЛвзЕФЕБШеЁЃЁЖВЦеўВПЫАЮёзмОжЙигкгЁЛЈЫАШєИЩЪТЯюеўВпжДааПкОЖЕФЙЋИцЁЗЃЈВЦеўВПЫАЮёзмОжЙЋИц2022ФъЕк22КХЃЉЕкШ§ЬѕЕкЃЈЦпЃЉЯюЙцЖЈЃЌЮДТФааЕФгІЫАКЯЭЌВњШЈзЊвЦЪщОнЃЌвбНЩФЩЕФгЁЛЈЫАВЛгшЭЫЛЙМАЕжНЩЫАПюЁЃвђДЫЃЌЧЉЖЉКѓШЁЯћжДааЕФТђТєКЯЭЌЪєгкЮДТФааКЯЭЌЃЌгІЕБАДееЙцЖЈНЩФЩгЁЛЈЫАЁЃ

ЁОЗчЯеЕу04ЁПВПЗжЗЧгІЫАКЯЭЌКЭУтЫАКЯЭЌЖрЩъБЈНЩФЩгЁЛЈЫА

1ЁЂгыФГНЁПЕЙмРэгаЯоЙЋЫОЧЉЖЉЕФЁЖвЕЮёКЯзїавщЪщЁЗЃЌБъЕФЮЊЁАЯњЪлЬхМьПЈЁБЃЌАДееЁАТђТєКЯЭЌЁБНЩФЩгЁЛЈЫАЁЃ

ЗжЮіЃКЁЖжаЛЊШЫУёЙВКЭЙњУёЗЈЕфЁЗЕкЮхАйОХЪЎЮхЬѕЃКТђТєКЯЭЌЪЧГіТєШЫзЊвЦБъЕФЮяЕФЫљгаШЈгкТђЪмШЫЃЌТђЪмШЫжЇИЖМлПюЕФКЯЭЌЁЃ

ЖЏВњЪЧжИФмЭбРыдгаЮЛжУЖјДцдкЕФзЪВњЁЃетРяЕФЖЏВњжївЊАќРЈЃКИїжжСїЖЏзЪВњЁЂИїЯюГЄЦкЭЖзЪКЭГ§ВЛЖЏВњвдЭтЕФИїЯюЙЬЖЈзЪВњЃЌБШШчЗЩЛњЁЂДЌВАЁЂЦћГЕЁЂЦѓвЕжЎЛњЦїЩшБИЁЂХЉвЕгУОпЁЂЩќаѓЁЂЦѓвЕВњЦЗЁЂВФСЯЕШЁЃ

2ЁЂгыФГЪпВЫЫЎЙћХњЗЂВПЧЉЖЉЕФТђТєКЯЭЌЃЌБъЕФЮЊЁАМІЕАЁБЃЌАДееЁАТђТєКЯЭЌЁБНЩФЩгЁЛЈЫАЁЃ

ЗжЮіЃКИљОнЁЖжаЛЊШЫУёЙВКЭЙњгЁЛЈЫАЗЈЁЗКѓИНЁЖгЁЛЈЫАЫАФПЫАТЪБэЁЗжаТђТєКЯЭЌБИзЂжаУїШЗЖЏВњТђТєКЯЭЌ(ВЛАќРЈИіШЫЪщСЂЕФЖЏВњТђТєКЯЭЌ)гЁЛЈЫАЗЈгаЙиЙцЖЈЫљГЦИіШЫАќРЈИіЬхЙЄЩЬЛЇЁЃвђДЫЃЌИіЬхЙЄЩЬЛЇЪщСЂЕФЖЏВњТђТєКЯЭЌЮоашНЩФЩгЁЛЈЫАЁЃИіШЫЪщСЂЕФЖЏВњТђТєКЯЭЌВЛЪєгкгЁЛЈЫАгІЫАКЯЭЌЃЌКЯЭЌЧЉЖЉЫЋЗНОљЮоашНЩФЩгЁЛЈЫАЁЃ

3ЁЂгыФГздШЛШЫЧЉЖЉЕФЗПЮнзтСоКЯЭЌЃЌБъЕФЮяЮЊЁАФГаЁЧјЙЋдЂЁБЃЌАДееЁАзтСоКЯЭЌЁБНЩФЩгЁЛЈЫАЁЃ

ЗжЮіЃКИљОнЁЖВЦеўВПЙњМвЫАЮёзмОжЙигкСЎзтзЁЗПОМУЪЪгУзЁЗПКЭзЁЗПзтСогаЙиЫАЪееўВпЕФЭЈжЊЁЗЃЈВЦЫА[2008]24КХЃЉЙцЖЈЃЌЖдИіШЫГізтЁЂГазтзЁЗПЧЉЖЉЕФзтСоКЯЭЌЃЌУтеїгЁЛЈЫАЁЃ

ЭЌЪБЃЌЁЖВЦеўВПЫАЮёзмОжЙигкгЁЛЈЫАШєИЩЪТЯюеўВпжДааПкОЖЕФЙЋИцЁЗЃЈВЦеўВПЫАЮёзмОжЙЋИц2022ФъЕк22КХЃЉЙцЖЈЃЌЖдгІЫАЦОжЄЪЪгУгЁЛЈЫАМѕУтгХЛнЕФЃЌЪщСЂИУгІЫАЦОжЄЕФФЩЫАШЫОљПЩЯэЪмгЁЛЈЫАМѕУтеўВпЃЌУїШЗЬиЖЈФЩЫАШЫЪЪгУгЁЛЈЫАМѕУтгХЛнЕФГ§ЭтЁЃ

вђДЫЃЌЖдИіШЫГізтЁЂГазтзЁЗПЧЉЖЉЕФзтСоКЯЭЌЃЌЧЉЖЉзтСоКЯЭЌЕФЫЋЗНОљПЩУтеїгЁЛЈЫАЁЃ

зЂвтЧјБ№ЃКЁЖВЦеўВПЙњМвЫАЮёзмОжЙигкЕїећЗПЕиВњНЛвзЛЗНкЫАЪееўВпЕФЭЈжЊЁЗЃЈВЦЫА[2008]137КХЃЉЙцЖЈЃЌЖдИіШЫЯњЪлЛђЙКТђзЁЗПднУтеїЪегЁЛЈЫАЁЃ

4ЁЂгыФГХЉУёзЈвЕКЯзїЩчЧЉЖЉЕФЁЖТэСхЪэЙКЯњКЯзїавщЁЗЃЌАДееЁАТђТєКЯЭЌЁБНЩФЩгЁЛЈЫАЁЃ

ЗжЮіЃКЁЖжаЛЊШЫУёЙВКЭЙњгЁЛЈЫАЗЈЁЗЕкЪЎЖўЬѕЕкЃЈЫФЃЉЯюЙцЖЈЃЌХЉУёЁЂМвЭЅХЉГЁЁЂХЉУёзЈвЕКЯзїЩчЁЂХЉДхМЏЬхОМУзщжЏЁЂДхУёЮЏдБЛсЙКТђХЉвЕЩњВњзЪСЯЛђепЯњЪлХЉВњЦЗЪщСЂЕФТђТєКЯЭЌКЭХЉвЕБЃЯеКЯЭЌУтеїгЁЛЈЫАЁЃ

5ЁЂгыФГЪаЭМЪщЙнЧЉЖЉЕФЁЖБЈПЏЖЉдФавщЪщ ЁЗ ЃЌАДееЁАТђТєКЯЭЌЁБНЩФЩгЁЛЈЫАЁЃ

ЗжЮіЃКИљОнЁЖЙњМвЫАЮёОжЙигкЭМЪщЁЂБЈПЏЕШеїЖЉЦОжЄеїУтгЁЛЈЫАЮЪЬтЕФЭЈжЊЁЗЃЈЃЈ89ЃЉЙњЫАЕизжЕк142КХЃЉЙцЖЈЃЌИїРрЗЂааЕЅЮЛжЎМфЃЌвдМАЗЂааЕЅЮЛгыЖЉдФЕЅЮЛЛђИіШЫжЎМфЪщСЂЕФеїЖЉЦОжЄЃЌднУтеїгЁЛЈЫАЁЃ

ГіАцЕЅЮЛЭЈГЃжИЕФЪЧИКд№ГіАцЮяФкШнЁЂЩшМЦЁЂБрМЁЂгЁЫЂЕШЛЗНкЕФЛњЙЙЃЌЗЂааЕЅЮЛдђЪЧИКд№ГіАцЮяЗжЯњЕФЛњЙЙЁЃ

6ЁЂгыФГвНвЉЙЋЫОЧЉЖЉЕФЁЖЩЬвЕЙуИцаћДЋЗўЮёавщЁЗЃЌАДееЁАГаРПКЯЭЌЁБНЩФЩгЁЛЈЫАЁЃ

ЗжЮіЃКЙуИцжЦзїКЯЭЌашвЊНЩФЩгЁЛЈЫАЃЌЙуИцЩшМЦЁЂЗЂВМКЯЭЌВЛашвЊНЩФЩгЁЛЈЫАЁЃвђЮЊЃЌУёЗЈЕфЕкЦпАйЦпЪЎЬѕЙцЖЈЃЌГаРПКЯЭЌЪЧГаРПШЫАДееЖЈзїШЫЕФвЊЧѓЭъГЩЙЄзїЃЌНЛИЖЙЄзїГЩЙћЃЌЖЈзїШЫжЇИЖБЈГъЕФКЯЭЌЁЃГаРПАќРЈМгЙЄЁЂЖЈзїЁЂаоРэЁЂИДжЦЁЂВтЪдЁЂМьбщЕШЙЄзїЁЃУёЗЈЕфЖдгкГаРПКЯЭЌЕФЖЈвхЃЌСаОйСљжжОпЬхКЯЭЌжЎКѓЪЧгаЁАЕШЁБзжЕФЁЃвђДЫЃЌЙуИцКЯЭЌЫфШЛдкУёЗЈЕфжаУЛгаОпЬхЕФЖЈвхЃЌЪєгкЮоУћКЯЭЌЃЌЕЋЙуИцжЦзїКЯЭЌгІИУЙщЮЊГаРПКЯЭЌЁЃ

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњгЁЛЈЫАднааЬѕР§ЁЗИНМўЁЖгЁЛЈЫАЫАФПЫАТЪБэЁЗЙцЖЈЃЌМгЙЄГаРПКЯЭЌАќРЈМгЙЄЁЂЖЈзїЁЂаоЩЩЁЂаоРэЁЂгЁЫЂЁЂЙуИцЁЂВтЛцЁЂВтЪдЕШКЯЭЌЁЃСЂКЯЭЌШЫАДМгЙЄЛђГаРПЪеШыЭђЗжжЎЮхЬљЛЈЁЃдкгЁЛЈЫАднааЬѕР§ЪБДњЃЌЫАЮёЛњЙиЦеБщПкОЖШЯЮЊЙуИцЩшМЦКЯЭЌКЭЙуИцЗЂВМКЯЭЌвВашвЊАДееЁАМгЙЄГаРПКЯЭЌЁБНЩФЩгЁЛЈЫАЁЃ

ЮЪЬтФкШнЃКЧыЮЪЃЌЕкШ§ЗННшгУздМвЛЅСЊЭјЦНЬЈЗЂВМФкШнЃЈАќКЌЙуИцЁЂЪгЦЕЕШФкШнЃЉЃЌЙуИцЕФФкШнгЩЕкШ§ЗНзджїОгЊЃЌЮвЗННіЬсЙЉЖдЗНашвЊЕФЗЂВМЧўЕРЃЌПЊЦБФкШнЮЊ*ЙуИцЗўЮё*ЛЅСЊЭјЙуИцЗЂВМЗўЮёЃЌЪЧЗёашвЊНЩФЩгЁЛЈЫАЃП

Д№ИДФкШнЃКЙуИцЗЂВМКЯЭЌВЛЪєгкЁЖжаЛЊШЫУёЙВКЭЙњгЁЛЈЫАднааЬѕР§ЁЗЫљИНгЁЛЈЫАЫАФПЫАТЪБэжаЫљСаОйЕФКЯЭЌЗЖЮЇЃЌВЛеїЪегЁЛЈЫАЁЃ

ЪЕЮёжаЙигкЙуИцжЦзїЁЂЙуИцЩшМЦЁЂЙуИцЗЂВМКЯЭЌЛЙгаСНжжЙлЕуЙЉВЮПМЃКЕквЛжжЪЧШЋВПВЛгУНЛгЁЛЈЫАЁЃЙњМвЫАЮёзмОжЙЋИц2022Фъ14КХЙЋИцЫљИНЕФЁЖгЁЛЈЫАЫАдДУїЯИБэЁЗжаЕФЬюБэЫЕУїЃЌГаРПКЯЭЌЫАФПЕФзгФПАќРЈЃКМгЙЄКЯЭЌЁЂЖЈзїКЯЭЌЁЂаоРэКЯЭЌЁЂИДжЦКЯЭЌЁЂВтЪдКЯЭЌЁЂМьбщКЯЭЌЁЃПЩМћЃЌСаОйСљжжОпЬхКЯЭЌжЎКѓВЂЮоЁАЕШЁБзжЁЃвђДЫЃЌСаОйЕФКЯЭЌУЛгаЙуИцКЯЭЌЃЌЙуИцКЯЭЌВЛЪєгкГаРПКЯЭЌЁЃЕкЖўжжЪЧЙуИцЩшМЦКЯЭЌЁЂЙуИцжЦзїКЯЭЌЁЂЙуИцЗЂВМКЯЭЌЕШЖМашвЊНЩФЩгЁЛЈЫАЁЃ2019ФъЕФЁЖЙуИцЗЈЁЗжаЃЌЙуИцКЯЭЌвбВЛдйЧјЗжЙуИцжЦзїКЯЭЌЁЂЙуИцЗЂВМКЯЭЌЕШЃЌЭГвЛЮЊЙуИцКЯЭЌЃЌвђДЫЫљгаЙуИцКЯЭЌЖМЪєгкГаРПКЯЭЌЃЌЖМашвЊНЩФЩгЁЛЈЫАЁЃ

ЪЕЮёжаНЈвщзЩбЏжїЙмЫАЮёЛњЙиЃЌШЗЖЈжДааПкОЖЁЃ

7ЁЂгыФГНЈЩшЯюФПЙмРэгаЯоЙЋЫОЧЉЖЉЕФЁЖНЈЩшЙЄГЬдьМлзЩбЏКЯЭЌЁЗЃЌАДееЁАГаРПКЯЭЌЁБНЩФЩгЁЛЈЫАЃЛгыФГЙЄГЬзЩбЏЙмРэгаЯоЙЋЫОЧЉЖЉЕФЁЖЪЉЙЄМрРэКЯЭЌЁЗЃЌАДееЁАЪЉЙЄЙЄГЬКЯЭЌЁБНЩФЩгЁЛЈЫАЁЃ

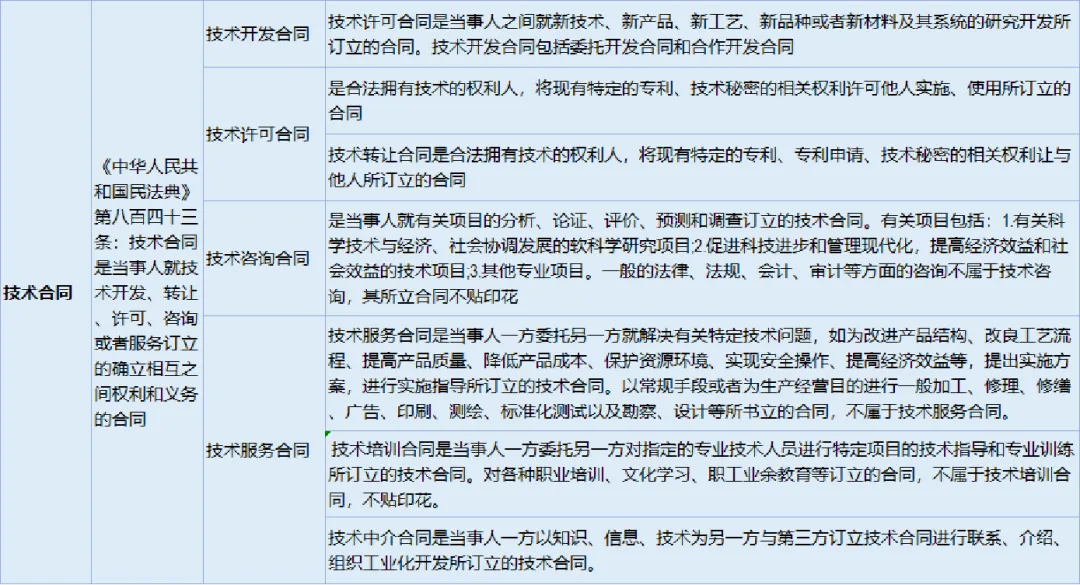

ЗжЮіЃКЁЖжаЛЊШЫУёЙВКЭЙњУёЗЈЕфЁЗЕкЦпАйАЫЪЎАЫЬѕЃКНЈЩшЙЄГЬКЯЭЌЪЧГаАќШЫНјааЙЄГЬНЈЩшЃЌЗЂАќШЫжЇИЖМлПюЕФКЯЭЌЁЃНЈЩшЙЄГЬКЯЭЌАќРЈЙЄГЬПБВьЁЂЩшМЦЁЂЪЉЙЄКЯЭЌЁЃ

дьМлзЩбЏКЯЭЌКЭЙЄГЬМрРэКЯЭЌЮоашНЩФЩгЁЛЈЫАЁЃ

8ЁЂгыФГЦѓвЕЙмРэзЩбЏЃЈЩЯКЃЃЉгаЯоЙЋЫОЧЉЖЉЕФЁЖХрбЕзЩбЏЯюФПЗўЮёавщЁЗЃЌАДееЁАГаРПКЯЭЌЁБНЩФЩгЁЛЈЫАЁЃ

ЗжЮіЃКИљОнЁЖЙњМвЫАЮёОжЙигкЖдММЪѕКЯЭЌеїЪегЁЛЈЫАЮЪЬтЕФЭЈжЊЁЗЃЈЃЈ1989ЃЉЙњЫАЕизжЕк34КХЃЉЙцЖЈЃЌММЪѕЗўЮёКЯЭЌЕФеїЫАЗЖЮЇАќРЈЃКММЪѕЗўЮёКЯЭЌЁЂММЪѕХрбЕКЯЭЌКЭММЪѕжаНщКЯЭЌЁЃЦфжаММЪѕХрбЕКЯЭЌЪЧЕБЪТШЫвЛЗНЮЏЭаСэвЛЗНЖджИЖЈЕФзЈвЕММЪѕШЫдБНјааЬиЖЈЯюФПЕФММЪѕжИЕМКЭзЈвЕбЕСЗЫљЖЉСЂЕФММЪѕКЯЭЌЁЃЖдИїжжжАвЕХрбЕЁЂЮФЛЏбЇЯАЁЂжАЙЄвЕгрНЬг§ЕШЖЉСЂЕФКЯЭЌЃЌВЛЪєгкММЪѕХрбЕКЯЭЌЃЌВЛЬљгЁЛЈЁЃ

9ЁЂгыФГПЦДЋУНгаЯод№ШЮЙЋЫОЧЉЖЉЕФЁЖНјЯњДцШэМўЗўЮёКЯЭЌЁЗЁЂгыФГЯћЗРЭјТчММЪѕгаЯод№ШЮЙЋЫОЧЉЖЉЕФЁЖ119Л№джздЖЏБЈОЏМрПиЙмРэжааФСЊЭјЙЄГЬКЯЭЌЁЗЁЂгыФГЭјТчММЪѕгаЯоЙЋЫОЧЉЖЉЕФЁЖШэМўММЪѕЗўЮёМАгВМўЯњЪлКЯЭЌЁЗЃЌАДееЁАММЪѕКЯЭЌЁБНЩФЩгЁЛЈЫАЁЃ

10ЁЂгыФГбЬВнЙЋЫОЧЉЖЉЕФЁЖЭЌГЧОэбЬХфЫЭКЯЭЌЁЗЁЂгыФГЩЬвЕвјааЧЉЖЉЕФЁЖвјЦѓЖдеЫЕЅМФЕнЗўЮёЁЗЃЌАДееЁАдЫЪфКЯЭЌЁБНЩФЩгЁЛЈЫАЁЃ

ЗжЮіЃКИљОнЁЖжаЛЊШЫУёЙВКЭЙњУёЗЈЕфЁЗЕкАЫАйСуОХЬѕЃКдЫЪфКЯЭЌЪЧГадЫШЫНЋТУПЭЛђепЛѕЮяДгЦ№дЫЕиЕудЫЪфЕНдМЖЈЕиЕуЃЌТУПЭЁЂЭадЫШЫЛђепЪеЛѕШЫжЇИЖЦБПюЛђепдЫЪфЗбгУЕФКЯЭЌЁЃЁЖПьЕнЪаГЁЙмРэАьЗЈЁЗжаЃЌПьЕнЃЌЪЧжИдкГаХЕЕФЪБЯоФкПьЫйЭъГЩЕФМФЕнЛюЖЏЁЃМФЕнЃЌЪЧжИНЋаХМўЁЂАќЙќЁЂгЁЫЂЦЗЕШЮяЦЗАДееЗтзАЩЯЕФУћжЗЕнЫЭИјЬиЖЈИіШЫЛђепЕЅЮЛЕФЛюЖЏЃЌАќРЈЪеМФЁЂЗжМ№ЁЂдЫЪфЁЂЭЖЕнЕШЛЗНкЁЃ

ЮЪЃКЙЋЫОгыПЭЛЇЧЉЖЉПьЕнЗўЮёКЯЭЌЃЌЧыЮЪПьЕнЗўЮёКЯЭЌЪЧЗёашвЊАДееЛѕЮядЫЪфКЯЭЌНЩФЩгЁЛЈЫАЃП

РДдДЃКЫАЮёзмОжЩТЮїЪЁЫАЮёОжЃЌД№ИДЪБМфЃК2021-08-18

Д№ЃКПьЕнЗўЮёКЯЭЌВЛЪєгкЁЖгЁЛЈЫАднааЬѕР§ЁЗЫљСаОйЕФгІЫАЦОжЄЃЌВЛашвЊНЩФЩгЁЛЈЫАЁЃ

ЮЪЃКЧыЮЪЮвУЧгыгЪеўЧЉЕФгЪМФКЯЭЌЪЧЗёЪєгкЛѕЮядЫЪфКЯЭЌЃПФкШнЮЊЫћУЧАяЮвУЧМФЫЭвЕЮёзЪСЯЁЂаХМўЕШЃЌЮвУЧжЇИЖгЪМФЗбЁЃ

РДдДЃКДѓСЌЪаЫАЮёОжФЩЫАЗўЮёжааФЃЌЗЂВМЪБМфЃК2021-07-28

ЛиИДФкШнЃКШєФњЫљЪіЁАгЪМФКЯЭЌЁБЪЧгыПьЕнЙЋЫОЧЉЖЉЕФПьЕнЗўЮёКЯЭЌЃЌдђВЛЪєгкЁАЛѕЮядЫЪфКЯЭЌЁБЃЌВЛеїЪегЁЛЈЫАЁЃЕЋЗВжБНгАьРэГаЁЂЭадЫЕФЃЌдЫЗбНсЫуЦОжЄЕФЫЋЗНОљЮЊЛѕдЫЦОжЄгЁЛЈЫАЕФФЩЫАШЫЃЌгІАДЁАЛѕЮядЫЪфКЯЭЌЁБЫАФПНЩФЩгЁЛЈЫАЁЃ

11ЁЂгыФГЕчЬнЯњЪлАВзАгаЯод№ШЮЙЋЫОЧЉЖЉЕФЁЖЕчЬнШеГЃЮЌЛЄБЃбјКЯЭЌЁЗЃЌАДееЁАГаРПКЯЭЌЁБНЩФЩгЁЛЈЫАЁЃ

ЗжЮіЃКИљОнЁЖжаЛЊШЫУёЙВКЭЙњУёЗЈЕфЁЗЕкЦпАйЦпЪЎЬѕЃКГаРПКЯЭЌЪЧГаРПШЫАДееЖЈзїШЫЕФвЊЧѓЭъГЩЙЄзїЃЌНЛИЖЙЄзїГЩЙћЃЌЖЈзїШЫжЇИЖБЈГъЕФКЯЭЌЁЃГаРПАќРЈМгЙЄЁЂЖЈзїЁЂаоРэЁЂИДжЦЁЂВтЪдЁЂМьбщЕШЙЄзїЁЃ

ЮЪЃКЧЉЖЉЛњЦїЩшБИЕФБЃбјКЯЭЌЃЌЪЧЗёашвЊНЩФЩгЁЛЈЫАЃП

РДдДЃКИЃНЈЪЁЫАЮёОжЃЌЗЂВМЪБМфЃК2020Фъ08дТ12Ше

Д№ЃКвЛЁЂИљОнЁЖжаЛЊШЫУёЙВКЭЙњгЁЛЈЫАднааЬѕР§ЁЗЃЈЙњЮёдКСюЕк11КХЃЉЕкЖўЬѕЙцЖЈЃКЁАЯТСаЦОжЄЮЊгІФЩЫАЦОжЄЃК1.ЙКЯњЁЂМгЙЄГаРПЁЂНЈЩшЙЄГЬГаАќЁЂВЦВњзтСоЁЂЛѕЮядЫЪфЁЂВжДЂБЃЙмЁЂНшПюЁЂВЦВњБЃЯеЁЂММЪѕКЯЭЌЛђепОпгаКЯЭЌаджЪЕФЦОжЄЃЛ2.ВњШЈзЊвЦЪщОнЃЛ3.гЊвЕеЫВОЃЛ4.ШЈРћЁЂаэПЩжЄееЃЛ5.ОВЦеўВПШЗЖЈеїЫАЕФЦфЫћЦОжЄЁЃЁБ

ЖўЁЂИљОнЁЖжаЛЊШЫУёЙВКЭЙњгЁЛЈЫАднааЬѕР§ЪЉааЯИдђЁЗЃЈВЦЫАзж﹝1988﹞Ек225КХЃЉЕкЪЎЬѕЙцЖЈЃКЁАгЁЛЈЫАжЛЖдЫАФПЫАТЪБэжаСаОйЕФЦОжЄКЭОВЦеўВПШЗЖЈеїЫАЕФЦфЫћЦОжЄеїЫАЁЃЁБ

Ш§ЁЂИљОнЁЖжаЛЊШЫУёЙВКЭЙњгЁЛЈЫАднааЬѕР§ЁЗЃЈЙњЮёдКСюЕк11КХЃЉИНМўЁЖгЁЛЈЫАЫАФПЫАТЪБэЁЗЙцЖЈЃКЁАМгЙЄГаРПКЯЭЌАќРЈМгЙЄЁЂЖЈзїЁЂаоЩЩЁЂаоРэЁЂгЁЫЂЁЂЙуИцЁЂВтЛцЁЂВтЪдЕШКЯЭЌЁЃЁБ

вђДЫЃЌИУКЯЭЌЗЧгЁЛЈЫАгІЫАЦОжЄЃЌВЛеїЪегЁЛЈЫАЁЃ

12ЁЂгыФГШШСІЙЩЗнгаЯоЙЋЫОЧЉЖЉЕФЁЖЙЉШШКЯЭЌЁЗЃЌАДееЁАГаРПКЯЭЌЁБНЩФЩгЁЛЈЫАЁЃ

ЗжЮіЃКИљОнЁЖжаЛЊШЫУёЙВКЭЙњгЁЛЈЫАЗЈЁЗЕкЖўЬѕЙцЖЈЃЌБОЗЈЫљГЦгІЫАЦОжЄЃЌЪЧжИБОЗЈЫљИНЁЖгЁЛЈЫАЫАФПЫАТЪБэЁЗСаУїЕФКЯЭЌЁЂВњШЈзЊвЦЪщОнКЭгЊвЕеЫВОЁЃ

ЁЖУёЗЈЕфЁЗЕкЖўБрЁЖКЯЭЌЁЗЃЌСаОйСЫ19РрЕфаЭКЯЭЌЃКТђТєКЯЭЌЁЂЙЉгУЕчЁЂЫЎЁЂЦјЁЂШШСІКЯЭЌЁЂдљгыКЯЭЌЁЂНшПюКЯЭЌЁЂБЃжЄКЯЭЌЁЂзтСоКЯЭЌЁЂШкзЪзтСоКЯЭЌЁЂБЃРэКЯЭЌЁЂГаРПКЯЭЌЁЂНЈЩшЙЄГЬКЯЭЌЁЂдЫЪфКЯЭЌЁЂММЪѕКЯЭЌЁЂБЃЙмКЯЭЌЁЂВжДЂКЯЭЌЁЂЮЏЭаКЯЭЌЁЂЮявЕЗўЮёКЯЭЌЁЂааМЭКЯЭЌЁЂжаНщКЯЭЌЁЂКЯЛяКЯЭЌЁЃгЩгкЁЖУёЗЈЕфЁЗНЋЁАЙЉгУЕчЁЂЫЎЁЂЦјЁЂШШСІКЯЭЌЁБЩшжУЮЊЕЅЖРЕФКЯЭЌРрБ№ЃЌвђДЫЙЉгУЕчЁЂЫЎЁЂЦјЁЂШШСІКЯЭЌВЛЪЧЁЖжаЛЊШЫУёЙВКЭЙњгЁЛЈЫАЗЈЁЗСаУїЕФКЯЭЌЃЌВЛеїгЁЛЈЫАЁЃ

СэЭтЃЌИљОнЁЖВЦеўВП ЫАЮёзмОжЙигкгЁЛЈЫАШєИЩЪТЯюеўВпжДааПкОЖЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2022ФъЕк22КХЃЉЕкЖўЬѕЕкШ§ПюЙцЖЈЃЌЗЂЕчГЇгыЕчЭјжЎМфЁЂЕчЭјгыЕчЭјжЎМфЪщСЂЕФЙКЪлЕчКЯЭЌЃЌгІЕБАДТђТєКЯЭЌЫАФПНЩФЩгЁЛЈЫАЁЃ

вђДЫЃЌЙЉгУЕчЁЂЫЎЁЂЦјЁЂШШСІКЯЭЌВЛНЩФЩгЁЛЈЫАЁЃ

ЁОЗчЯеЕу05ЁПГЕСОБЃЯеКЯЭЌЮДНЩФЩгЁЛЈЫА

ЩѓКЫЙ§ГЬжаЮвУЧЗЂЯжЃЌвЛаЉЙЋЫОЙЬЖЈзЪВњПЈЦЌеЫжагаЩадкЪЙгУЕФГЕСОЃЌе§ГЃНЩФЩБЃЯеЗбЃЌЕЋЮДМћИљОнБЃЕЅН№ЖюНЩФЩгЁЛЈЫАЁЃ

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњгЁЛЈЫАЗЈЁЗЕкЖўЬѕЙцЖЈЃЌБОЗЈЫљГЦгІЫАЦОжЄЃЌЪЧжИБОЗЈЫљИНЁЖгЁЛЈЫАЫАФПЫАТЪБэЁЗСаУїЕФКЯЭЌЁЂВњШЈзЊвЦЪщОнКЭгЊвЕеЫВОЁЃИљОнЁЖЙњМвЫАЮёзмОжЙигкгЁЛЈЫАШєИЩОпЬхЮЪЬтЕФЙцЖЈЁЗЃЈЙњЫАЕизж[1988]25КХЃЉЙцЖЈЃЌ5.ЖдЛѕЮядЫЪфЕЅЁЂВжДЂБЃЙмЕЅЁЂВЦВњБЃЯеЕЅЁЂвјааНшОнЕШЕЅОнЃЌЪЧЗёЬљЛЈЃПЖдЛѕЮядЫЪфЁЂВжДЂБЃЙмЁЂВЦВњБЃЯеЁЂвјааНшПюЕШЃЌАьРэвЛЯювЕЮёМШЪщСЂКЯЭЌЃЌгжПЊСЂЕЅОнЕФЃЌжЛОЭКЯЭЌЬљЛЈЃЛЗВВЛЪщСЂКЯЭЌЃЌжЛПЊСЂЕЅОнЃЌвдЕЅОнзїЮЊКЯЭЌЪЙгУЕФЃЌгІАДееЗЈЙцЬљЛЈЁЃ

БЃЯеКЯЭЌЩйНЩгЁЛЈЫАЃЌДцдкБЛВЙНЩЫАПюЁЂжЭФЩН№КЭЗЃПюЕФЗчЯеЁЃ

ЙѓЕЅЮЛЩъБЈНЩФЩгЁЛЈЫАЪБгІВщПДЪЧЗёгаБЃЯеКЯЭЌМАзїЮЊБЃЯеКЯЭЌЪЙгУЕУЕЅОнЃЌвдКЯЭЌЫљдиН№ЖюЛђЕЅОнН№ЖюНЩФЩгЁЛЈЫАЃЌДцдкТЉНЩгЁЛЈЫАЕФгІМАЪБВЙНЩЁЃЭЌЪБЃЌзЂвтЬоГ§БЃЯеЛњЙЙДњЪеДњНЩЕФГЕДЌЫАН№ЖюЁЃ

ЩЈвЛЩЈЃЌДђПЊИУЮФеТ