小编观察,这个局真不容易破,为什么这么说呢?一是,如果是勤劳大众发放的所得,这个便宜得了就得了,检查中一般也不大会为难,比如挣个几千块钱的劳动人民;而对于这些明显收入金额较大,有“避税故意”之嫌的个人,追究其劳务报酬所得,突破传统灵工平台的玩法,这是绝招,只是之前各地税务局的掌握是“开绿灯”“默认”“默契”,毕竟税源来了一些!现在被整顿之时,灵工平台也不好解释为:“我是代发所得!”因为灵工平台的模式就是平台找人以灵工平台总包的方式向外提供服务!不过,如果真有经营所得的属性,也是可以举证的,如果平台来补此部分税,灵工平台不一定挣到补税这么多,再来点罚款。比如挣的钱中有当地财政奖励一大部分,有小额的“手续费”,如果大盘子能盖得住,认可也未尝不可,如果去找这些个人“要”,去找支付方“要”,恐怕民事关系就不好搞了。所以,在问题的处理上,还需要结合属性、利益主体之间的关系,来做一些可能的补救措施。

税务事项通知书

永*二所税通〔2024〕09*2号

慧*(*)经济信息咨询有限公司永*分公司:(纳税人 识别号:91431*W)

事由:依法履行个人所得税代扣代缴义务

依据:《中华人民共和国个人所得税法》、《中华人民 共和国个人所得税法实施条例》、《中华人民共和国税收征 收管理法》、《中华人民共和国税收征收管理法实施细则》、 《国家税务总局对十三届全国人大三次会议第8765号建议 的答复》

通知内容:

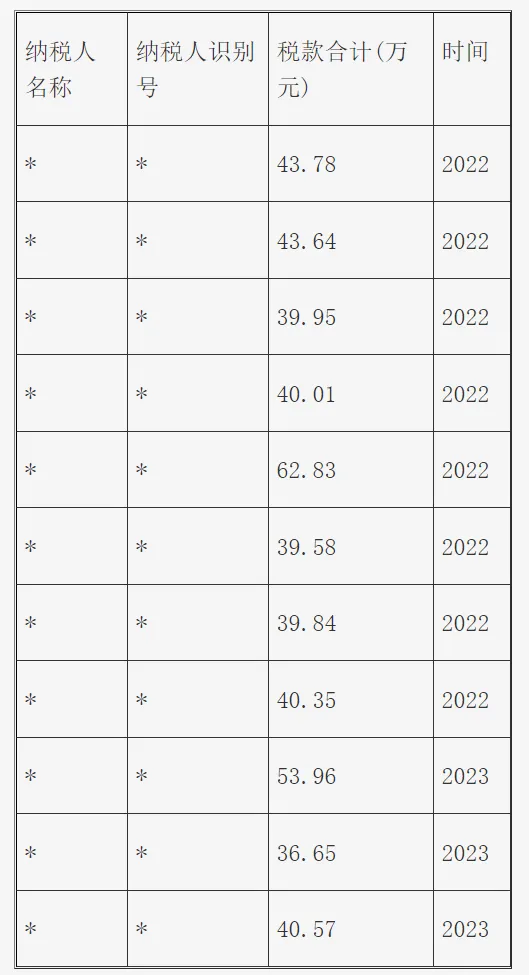

1、依据《国家税务总局对十三届全国人大三次会议第 8765号建议的答复》“三、关于明确灵活用工人员从平台获得的收入作为经营所得根据《中华人民共和国个人所得税 法》及有关规定,灵活用工人员从平台获取的收入可能包括劳务报酬所得和经营所得两大类。灵活用工人员在平台上从 事设计、咨询、讲学、录音、录像、演出、表演、广告等劳 务取得的收入,属于‘劳务报酬所得’应税项目,由支付劳 务报酬的单位或个人预扣预缴个人所得税,年度终了时并入 综合所得,按年计税、多退少补。”现认定你公司以下11 名人员需按劳务报酬测算个人所得税,人员工资明细如下表:

2、根据《中华人民共和国个人所得税法》第十三条、 《中华人民共和国个人所得税法实施条例》第二十四条等相 关规定,你公司应依法履行代扣代缴义务。

3、你公司2022、2023年未依法履行上述人员的劳务报酬个人所得税代扣代缴义务,根据《中华人民共和国税收征 收管理法》第二十五条、《中华人民共和国个人所得税法》 第十一条等相关规定,现通知你公司于9月13日前依法代 扣代缴下列人员的劳务报酬个人所得税。税款明细如下:

若逾期未代扣代缴,我所将依据《中华人民共和国税收 征收管理法》第六十九条对你公司依法进行处罚。

税务机关(印章)

2 0 2 4 年 9 月 6 日