@ПчОГЕчЩЬЃЌетЗнЁАГіПкЫАЪееўВпЁБЙЅТдЧыВщЪеЃЁ

ЮЊжЇГжЁЂЗўЮёПчОГЕчЩЬЗЂеЙзГДѓЃЌЭЦЖЏЮтНЭтУГаТвЕЬЌНЁПЕХюВЊЗЂеЙЃЌЮвУЧЭЦГіЁАПчОГЕчЩЬЫАЪееўВпЁБЙЅТдЃЌДѓМввЛЦ№РДбЇЯАвЛЯТАЩЃЁ

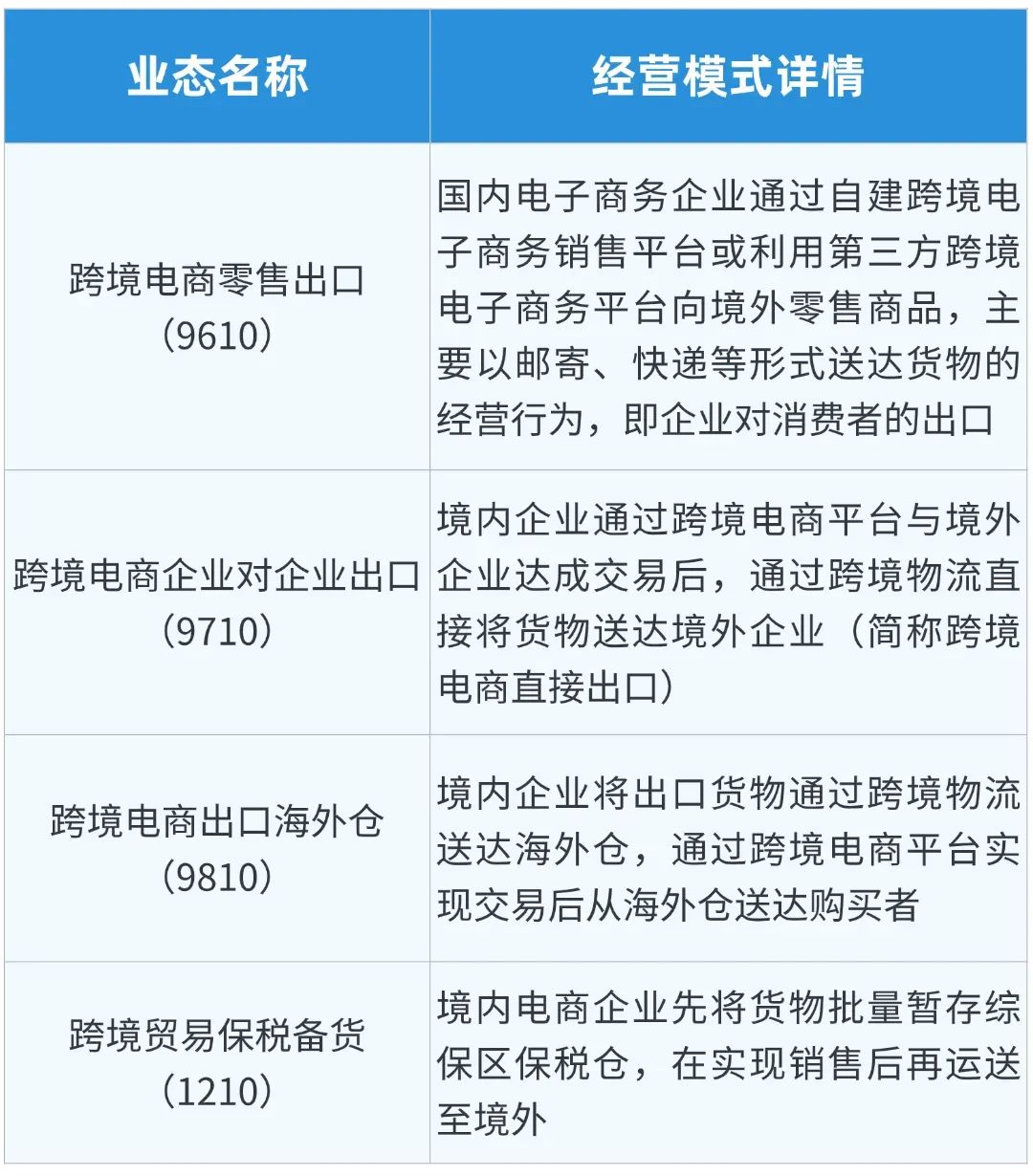

01 ЪВУДЪЧПчОГЕчЩЬЃП

ПчОГЕчзгЩЬЮёСуЪлГіПк

ИљОнЙњАьЗЂЁО2013ЁП89КХЁЖЙигкЪЕЪЉжЇГжПчОГЕчзгЩЬЮёСуЪлГіПкгаЙиеўВпвтМћЕФЭЈжЊЁЗЃЌПчОГЕчзгЩЬЮёСуЪлГіПкЪЧжИЮвЙњГіПкЦѓвЕЭЈЙ§ЛЅСЊЭјЯђОГЭтСуЪлЩЬЦЗЃЌжївЊвдгЪМФЁЂПьЕнЕШаЮЪНЫЭДяЕФОгЊааЮЊЃЌМДПчОГЕчзгЩЬЮёЕФЦѓвЕЖдЯћЗбепГіПкЁЃ

ПчОГЕчЩЬЦѓвЕЖдЦѓвЕГіПкМАКЃЭтВж

ЮЊГфЗжЗЂЛгПчОГЕчЩЬЮШЭтУГЁЂБЃОЭвЕЕШЛ§МЋзїгУЃЌКѓајКЃЙизмЪ№ЗЂВМ2020Фъ75КХЁЂ2021Фъ47КХЮФЃЌНЋПчОГЕчЩЬЭЦЙужСЦѓвЕЖдЦѓвЕЕФГіПкЁЃ

02 жївЊЕФПчОГЕчЩЬМрЙмЗНЪН

вЛАуадГіПкЭЫЃЈУтЃЉЫАЪЪгУЗЖЮЇ

01

ГіПкЦѓвЕГіПкЛѕЮя

ГіПкЦѓвЕЃЌЪЧжИвРЗЈАьРэЙЄЩЬЕЧМЧЁЂЫАЮёЕЧМЧЁЂЖдЭтУГвзОгЊепБИАИЕЧМЧЃЌздгЊЛђЮЏЭаГіПкЛѕЮяЕФЕЅЮЛЛђИіЬхЙЄЩЬЛЇЃЌвдМАвРЗЈАьРэЙЄЩЬЕЧМЧЁЂЫАЮёЕЧМЧЕЋЮДАьРэЖдЭтУГвзОгЊепБИАИЕЧМЧЃЌЮЏЭаГіПкЛѕЮяЕФЩњВњЦѓвЕЁЃЃЈзд2022Фъ12дТ30ШеЦ№ВЛдйвЊЧѓЬсЙЉЖдЭтУГвзОгЊепБИАИЕЧМЧВФСЯЃЉ

ГіПкЛѕЮяЃЌЪЧжИЯђКЃЙиБЈЙиКѓЪЕМЪРыОГВЂЯњЪлИјОГЭтЕЅЮЛЛђИіШЫЕФЛѕЮяЁЃ

02

ГЃМћГіПкЦѓвЕЛђЦфЫћЕЅЮЛЪгЭЌГіПкЛѕЮя

ГіПкЦѓвЕОКЃЙиБЈЙиНјШыЙњМвХњзМЕФГіПкМгЙЄЧјЁЂБЃЫАЮяСїдАЧјЁЂБЃЫАИлЧјЁЂзлКЯБЃЫАЧјЁЂжщАФПчОГЙЄвЕЧјЃЈжщКЃдАЧјЃЉЁЂжаЙўЛєЖћЙћЫЙЙњМЪБпОГКЯзїжааФЃЈжаЗНХфЬзЧјгђЃЉЁЂБЃЫАЮяСїжааФЃЈBаЭЃЉЃЈвдЯТЭГГЦЬиЪтЧјгђЃЉВЂЯњЪлИјЬиЪтЧјгђФкЕЅЮЛЛђОГЭтЕЅЮЛЁЂИіШЫЕФЛѕЮяЁЃ

03

ГіПкЦѓвЕЖдЭтЬсЙЉМгЙЄаоРэаоХфРЭЮё

ЖдЭтЬсЙЉМгЙЄаоРэаоХфРЭЮёЃЌЪЧжИЖдНјОГИДГіПкЛѕЮяЛђДгЪТЙњМЪдЫЪфЕФдЫЪфЙЄОпНјааЕФМгЙЄаоРэаоХфЁЃ

04

ОГФкЕФЕЅЮЛКЭИіШЫЬсЙЉЪЪгУдіжЕЫАСуЫАТЪЕФЗўЮёЛђепЮоаЮзЪВњ

ЪЪгУдіжЕЫАСуЫАТЪЕФПчОГгІЫАааЮЊАќРЈЃК

ЃЈ1ЃЉЙњМЪдЫЪфЗўЮё

ЃЈ2ЃЉКНЬьдЫЪфЗўЮё

ЃЈ3ЃЉЯђОГЭтЕЅЮЛЬсЙЉЕФЭъШЋдкОГЭтЯћЗбЕФЯТСаЗўЮёЃКбаЗЂЗўЮёЁЂКЯЭЌФмдДЙмРэЗўЮёЁЂЩшМЦЗўЮёЁЂЙуВЅгАЪгНкФП(зїЦЗ)ЕФжЦзїКЭЗЂааЗўЮёЁЂШэМўЗўЮёЁЂЕчТЗЩшМЦМАВтЪдЗўЮёЁЂаХЯЂЯЕЭГЗўЮёЁЂвЕЮёСїГЬЙмРэЗўЮёЁЂРыАЖЗўЮёЭтАќвЕЮёЁЂзЊШУММЪѕ

ЃЈ4ЃЉВЦеўВПКЭЙњМвЫАЮёзмОжЙцЖЈЕФЦфЫћЗўЮё

ГіПкЭЫЃЈУтЃЉЫАМЦЫуЗНЗЈ

1

УтЕжЭЫЫААьЗЈ

ЩњВњЦѓвЕГіПкздВњЛѕЮяКЭЪгЭЌздВњЛѕЮяМАЖдЭтЬсЙЉМгЙЄаоРэаоХфРЭЮёЃЌвдМАСаУћЩњВњЦѓвЕГіПкЗЧздВњЛѕЮяЃЌУтеїдіжЕЫАЃЌЯргІЕФНјЯюЫАЖюЕжМѕгІФЩдіжЕЫАЖюЃЈВЛАќРЈЪЪгУдіжЕЫАМДеїМДЭЫЁЂЯШеїКѓЭЫеўВпЕФгІФЩдіжЕЫАЖюЃЉЃЌЮДЕжМѕЭъЕФВПЗжгшвдЭЫЛЙЁЃ

2

УтЭЫЫААьЗЈ

ЭтУГЦѓвЕГіПкЛѕЮяРЭЮёЃЌУтеїдіжЕЫАЃЌЯргІЕФНјЯюЫАЖюгшвдЭЫЛЙЁЃ

ПчОГЕчЩЬЬиЪтадЩцЫАеўВп

01

ПчОГЕчЩЬСуЪлГіПкЭЫЃЈУтЃЉЫАеўВп

ЕчзгЩЬЮёГіПкЦѓвЕГіПкЛѕЮяЃЈУїШЗВЛгшГіПкЭЫЃЈУтЃЉЫАЛђУтЫАЕФЛѕЮяГ§ЭтЃЌЯТЭЌЃЉЃЌЭЌЪБЗћКЯЯТСаЬѕМўЕФЃЌЪЪгУдіжЕЫАЁЂЯћЗбЫАЭЫЃЈУтЃЉЫАеўВпЃК

ЃЈ1ЃЉЕчзгЩЬЮёГіПкЦѓвЕЪєгкдіжЕЫАвЛАуФЩЫАШЫВЂвбЯђжїЙмЫАЮёЛњЙиАьРэГіПкЭЫ(Ут)ЫАзЪИёШЯЖЈЃЈзЂЃКЯжааБэЪіЮЊБИАИЃЉЃЛ

ЃЈ2ЃЉГіПкЛѕЮяШЁЕУКЃЙиГіПкЛѕЮяБЈЙиЕЅЃЈГіПкЭЫЫАзЈгУЃЉЃЌЧвгыКЃЙиГіПкЛѕЮяБЈЙиЕЅЕчзгаХЯЂвЛжТЃЛ

ЃЈ3ЃЉГіПкЛѕЮядкЭЫЃЈУтЃЉЫАЩъБЈЦкНижЙжЎШеФкЪеЛуЃЈзЂЃКПЩВЮМћЙњМвЫАЮёзмОжЙЋИц2022ФъЕк9КХЙЋИцЕкАЫЬѕЃЉЃЛ

ЃЈ4ЃЉЕчзгЩЬЮёГіПкЦѓвЕЪєгкЭтУГЦѓвЕЕФЃЌЙКНјГіПкЛѕЮяШЁЕУЯргІЕФдіжЕЫАзЈгУЗЂЦБЁЂЯћЗбЫАзЈгУНЩПюЪщЃЈЗжИюЕЅЃЉЛђКЃЙиНјПкдіжЕЫАЁЂЯћЗбЫАзЈгУНЩПюЪщЃЌЧвЩЯЪіЦОжЄгаЙиФкШнгыГіПкЛѕЮяБЈЙиЕЅЃЈГіПкЭЫЫАзЈгУЃЉгаЙиФкШнЯрЦЅХфЁЃ

02

ПчОГЕчЩЬЦѓвЕГіПкУтЫАеўВп

ЕчзгЩЬЮёГіПкЦѓвЕГіПкЛѕЮяЃЌВЛЗћКЯЭЫЃЈУтЃЉЫАЙцЖЈЬѕМўЃЌЕЋЭЌЪБЗћКЯЯТСаЬѕМўЕФЃЌЪЪгУдіжЕЫАЁЂЯћЗбЫАУтЫАеўВпЃК

ЃЈ1ЃЉЕчзгЩЬЮёГіПкЦѓвЕвбАьРэЫАЮёЕЧМЧЃЛ

ЃЈ2ЃЉГіПкЛѕЮяШЁЕУКЃЙиЧЉЗЂЕФГіПкЛѕЮяБЈЙиЕЅЃЛ

ЃЈ3ЃЉЙКНјГіПкЛѕЮяШЁЕУКЯЗЈгааЇЕФНјЛѕЦОжЄЁЃ

03

ПчОГЕчЩЬзлЪдЧјСуЪлГіПкЛѕЮяЫАЪееўВп

ЖдзлЪдЧјЕчзгЩЬЮёГіПкЦѓвЕГіПкЮДШЁЕУгааЇНјЛѕЦОжЄЕФЛѕЮяЃЌЭЌЪБЗћКЯЯТСаЬѕМўЕФЃЌЪдаадіжЕЫАЁЂЯћЗбЫАУтЫАеўВпЃК

ЃЈ1ЃЉЕчзгЩЬЮёГіПкЦѓвЕдкзлЪдЧјзЂВсЃЌВЂдкзЂВсЕиПчОГЕчзгЩЬЮёЯпЩЯзлКЯЗўЮёЦНЬЈЕЧМЧГіПкШеЦкЁЂЛѕЮяУћГЦЁЂМЦСПЕЅЮЛЁЂЪ§СПЁЂЕЅМлЁЂН№ЖюЁЃ

ЃЈ2ЃЉГіПкЛѕЮяЭЈЙ§злЪдЧјЫљдкЕиКЃЙиАьРэЕчзгЩЬЮёГіПкЩъБЈЪжајЁЃ

ЃЈ3ЃЉГіПкЛѕЮяВЛЪєгкВЦеўВПКЭЫАЮёзмОжИљОнЙњЮёдКОіЖЈУїШЗШЁЯћГіПкЭЫЃЈУтЃЉЫАЕФЛѕЮяЁЃ

04

ПчОГЕчЩЬзлЪдЧјСуЪлГіПкЦѓвЕЫљЕУЫАКЫЖЈеїЪееўВп

злЪдЧјФкЕФПчОГЕчЩЬЦѓвЕЃЌЭЌЪБЗћКЯЯТСаЬѕМўЕФЃЌЪдааКЫЖЈеїЪеЦѓвЕЫљЕУЫААьЗЈЃК

ЃЈ1ЃЉдкзлЪдЧјзЂВсЃЌВЂдкзЂВсЕиПчОГЕчзгЩЬЮёЯпЩЯзлКЯЗўЮёЦНЬЈЕЧМЧГіПкЛѕЮяШеЦкЁЂУћГЦЁЂМЦСПЕЅЮЛЁЂЪ§СПЁЂЕЅМлЁЂН№ЖюЕФЃЛ

ЃЈ2ЃЉГіПкЛѕЮяЭЈЙ§злЪдЧјЫљдкЕиКЃЙиАьРэЕчзгЩЬЮёГіПкЩъБЈЪжајЕФЃЛ

ЃЈ3ЃЉГіПкЛѕЮяЮДШЁЕУгааЇНјЛѕЦОжЄЃЌЦфдіжЕЫАЁЂЯћЗбЫАЯэЪмУтЫАеўВпЕФЁЃ

злЪдЧјФкКЫЖЈеїЪеЕФПчОГЕчЩЬЦѓвЕгІзМШЗКЫЫуЪеШызмЖюЃЌВЂВЩгУгІЫАЫљЕУТЪЗНЪНКЫЖЈеїЪеЦѓвЕЫљЕУЫАЁЃгІЫАЫљЕУТЪЭГвЛАДее4%ШЗЖЈЁЃ

01

ЩъБЈЧўЕР

ЕчзгЫАЮёОжЁЂЙњМЪУГвзЁАЕЅвЛДАПкЁБЁЂРыЯпАцЩъБЈЯЕЭГ

ЦфжаЃЌЕчзгЫАЮёОжгыЙњМЪУГвзЁАЕЅвЛДАПкЁБЪєгкЛљгкЛЅСЊЭјЬсЙЉЗўЮёЕФЯпЩЯЩъБЈЦНЬЈЃЌЯЕЭГФмЙЛЬсЙЉАќРЈБэЕЅЪ§ОнВЩМЏЁЂЪ§ОнЩъБЈЁЂНјЖШВщбЏЁЂЗДРЁНгЪеЕШдкФкЕФГіПкЭЫЫАШЋСїГЬЪТЯюАьРэЙІФм;

РыЯпАцЩъБЈЯЕЭГЪЧАВзАдкФЩЫАШЫИіШЫЕчФдЩЯЃЌПЩвдЭбРыЛЅСЊЭјЛЗОГдЫааЕФЕЅЛњАцЯЕЭГШэМўЃЌРыЯпАцЩъБЈЯЕЭГжївЊЬсЙЉФЩЫАШЫдкГіПкЭЫЫАЩъБЈЙ§ГЬжаЕФБэЕЅЪ§ОнВЩМЏЙІФмЃЌВЩМЏЭъГЩКѓЃЌФЩЫАШЫПЩЭЈЙ§ЯЕЭГНЋЩъБЈЪ§ОнЕМГіЃЌЭЈЙ§ЕчзгЫАЮёОжНјааЩЯДЋЩъБЈЁЃ

вдЯТВйзїОљвдЕчзгЫАЮёОжЮЊР§НјааНщЩмЁЃ

02

ГіПкЭЫЃЈУтЃЉЫАБИАИ

ГіПкЦѓвЕЛђЦфЫћЕЅЮЛЪзДЮЯђЫАЮёЛњЙиЩъБЈГіПкЭЫЃЈУтЃЉЫАЃЌгІЯђжїЙмЫАЮёЛњЙиАьРэГіПкЭЫЃЈУтЃЉЫАБИАИЁЃ

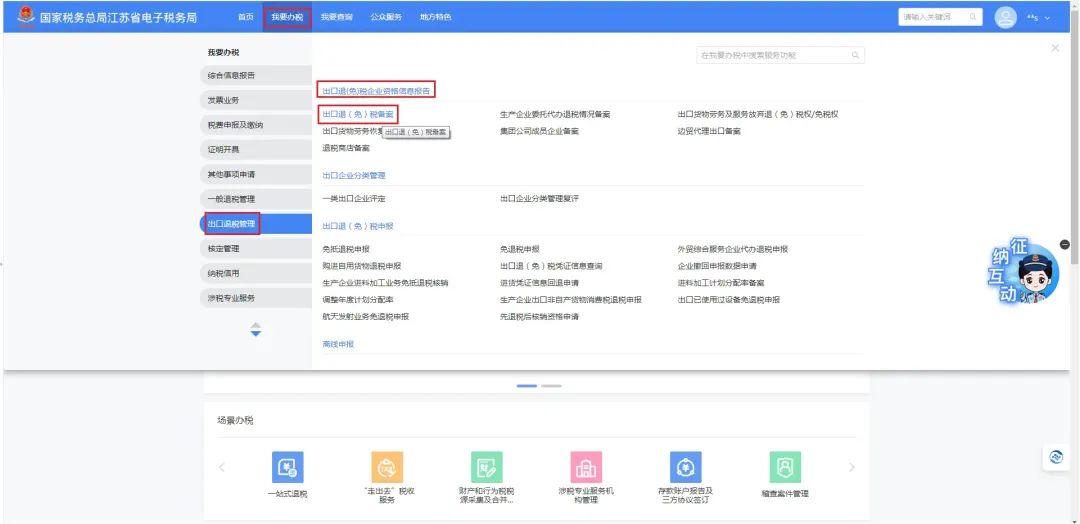

ЕЧТМаТЕчзгЫАОжКѓЃЌЕуЛїЁОЮввЊАьЫАЁП-ЁОГіПкЭЫЫАЙмРэЁП-ЁОГіПкЭЫ(Ут)ЫАЦѓвЕзЪИёаХЯЂБЈИцЁП-ЁОГіПкЭЫ(Ут)ЫАБИАИЙмРэЁПЙІФмВЫЕЅЁЃ

1.ФЩЫАШЫШЗШЯдЄЬюаХЯЂЛђИљОнЪЕМЪЧщПіВЙТМаХЯЂЁЃ

2.ФЩЫАШЫШЗШЯЪ§ОнЮоЮѓЃЌЕуЛїЁАЬсНЛЁБАДХЅЬсНЛЕНКЫаФЃЌЯдЪОЩъЧыГЩЙІЁЃ

03

ГіПкЭЫУтЫАЩъБЈЃЈвдЭтУГЦѓвЕЦѓвЕЮЊР§ЃЉ

ЕЧТМаТЕчзгЫАОжКѓЃЌЕуЛїЁОЮввЊАьЫАЁП-ЁОГіПкЭЫЫАЙмРэЁП-ЁОГіПкЭЫУтЫАЩъБЈЁП-ЁОУтЭЫЫАЩъБЈЁПЙІФмВЫЕЅЁЃ

дйвРДЮОЙ§ЕМШыБЈЙиЕЅЁЂДІРэЪ§ОнЁЂЦЅХфЪ§ОнЁЂЬюаДУїЯИБэЁЂЬсНЛЩъБЈБэЕШВНжшзюжеЭъГЩЩъБЈЁЃ

ЦфЫћаТЕчОжГіПкЭЫЫАвЕЮёВйзїЧыЕуЛїЮФФЉзѓЯТНЧЁАдФЖСШЋЮФЁБКѓЃЌбЁдёЁОГіПкЭЫЫАЙмРэЁПЯТОпЬхЪТЯюВщПДЁЃ

ФЩЫАШЫгІдкЩъБЈГіПкЭЫЃЈУтЃЉЫАКѓ15ШеФкЃЌНЋЯТСаБИАИЕЅжЄЭзЩЦСєДцЃЌВЂАДееЩъБЈЭЫЃЈУтЃЉЫАЕФЪБМфЫГађЃЌжЦзїГіПкЭЫЃЈУтЃЉЫАБИАИЕЅжЄФПТМЃЌзЂУїЕЅжЄДцЗХЗНЪНЃЌвдБИЫАЮёЛњЙиКЫВщЁЃ

01

ГіПкЦѓвЕЕФЙКЯњКЯЭЌЃЈАќРЈЃКГіПкКЯЭЌЁЂЭтУГзлКЯЗўЮёКЯЭЌЁЂЭтУГЦѓвЕЙКЛѕКЯЭЌЁЂЩњВњЦѓвЕЪеЙКЗЧздВњЛѕЮяГіПкЕФЙКЛѕКЯЭЌЕШЃЉЃЛ

02

ГіПкЛѕЮяЕФдЫЪфЕЅОнЃЈАќРЈЃККЃдЫЬсЕЅЁЂКНПедЫЕЅЁЂЬњТЗдЫЕЅЁЂЛѕЮяГадЫЕЅОнЁЂгЪеўЪеОнЕШГадЫШЫГіОпЕФЛѕЮяЕЅОнЃЌГіПкЦѓвЕГаИЖдЫЗбЕФЙњФкдЫЪфЗЂЦБЃЌГіПкЦѓвЕГаИЖЗбгУЕФЙњМЪЛѕЮядЫЪфДњРэЗўЮёЗбЗЂЦБЕШЃЉЃЛ

03

ГіПкЦѓвЕЮЏЭаЦфЫћЕЅЮЛБЈЙиЕФЕЅОнЃЈАќРЈЃКЮЏЭаБЈЙиавщЁЂЪмЭаБЈЙиЕЅЮЛЮЊЦфПЊОпЕФДњРэБЈЙиЗўЮёЗбЗЂЦБЕШЃЉЁЃ

ФЩЫАШЫЮоЗЈШЁЕУЩЯЪіЕЅжЄЕФЃЌПЩгУОпгаЯрЫЦФкШнЛђзїгУЕФЦфЫћзЪСЯНјааЕЅжЄБИАИЁЃГ§СэгаЙцЖЈЭтЃЌБИАИЕЅжЄгЩГіПкЦѓвЕДцЗХКЭБЃЙмЃЌВЛЕУЩУздЫ№ЛйЃЌБЃДцЦкЮЊ5ФъЁЃ

ЮТмАЬсаб

ФЩЫАШЫЗЂЩњСуЫАТЪПчОГгІЫАааЮЊВЛЪЕааБИАИЕЅжЄЙмРэЁЃ