关于我们

服务范围

机构设置

团队介绍

诚聘英才

联系我们

首页

财税资讯

财税法规

政策解读

税收筹划

实务研究

税收答疑

税务风控

财税专题

财税咨询

天赋税讯

实务研究

税收征收管理

基金、费

江苏国税

江苏地税

增值税

消费税

营业税

资源税

车辆购置税

关税

企业所得税

个人所得税

土地增值税

印花税

房产税

车船税

契税

城镇土地使用税

耕地占用税

城建税与教育附加

进出口税收

外资企业税收

税收协定

环境保护税

财务与会计

注册会计师

资产评估师

税法建设

国际税收

内部控制

破产法

基金、费

关税及海关代征增值税

综合

增值税

位置:

网站首页

>

实务研究

>

增值税

支付“境外”测试费需要代扣增值税吗?一文搞清全流程

发布时间:2024-10-16

来源:二哥税税念 作者:二哥

免责申明:

本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

一、案例背景

A企业的产品送到国外测试,支付测试费,测试的结果是用于国内产品的,那对外支付时候是否需要代扣代缴增值税,其实这取决于服务

是否完全在境外消费?

根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》规定:“第一条在中华人民共和国境内(以下称境内)销售服务、无形资产或者不动产(以下称应税行为)的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税,不缴纳营业税。

第十二条规定,在境内销售服务、无形资产或者不动产,是指:(一)服务的销售方或者购买方在境内。

二哥注:增值税这个境内外就卡的很死!服务的销售方或者购买方在境内都算境内,那这个基本就涵盖了几乎所有的对外支付的情况,你想啊,你对外支付,你大概率就是购买方,你购买方在境内,不就定为境内服务吗?

当然,还有例外!

例外情况:第十三条下列情形不属于在境内销售服务或者无形资产:(一)境外单位或者个人向境内单位或者个人

销售完全在境外发生的服务。

这个完全在境外消费就有点丈二和尚摸不着头脑了。

但是却是判断是否代扣增值税的关键!

36号文附件4:《跨境应税行为适用增值税零税率和免税政策的规定》第七条 本规定所称完全在境外消费,是指:

(一)

服务的实际接受方在境外,且与境内的货物和不动产无关

。

(二)无形资产完全在境外使用,且与境内的货物和不动产无关。

(三)财政部和国家税务总局规定的其他情形。

《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)对“境外单位或者个人发生的不属于在境内销售服务或者无形资产”的行为进一步明确:

(一)为出境的函件、包裹在境外提供的邮政服务、收派服务;(二)向境内单位或者个人提供的工程施工地点在境外的建筑服务、工程监理服务;(三)向境内单位或者个人提供的工程、矿产资源在境外的工程勘察勘探服务;(四)向境内单位或者个人提供的会议展览地点在境外的会议展览服务。

完全在境外发生的服务,可从三个方面判断:

一是服务的销售方为境外单位或个人;

二是境内单位或个人在境外购买;

三是所购买的服务必须完全在境外使用或消费。

所以,

此检测服务因与境内货物相关

,不属于境外单位或者个人向境内单位或者个人销售完全在境外发生的服务,公司需要为境外的企业代扣代缴增值税。

二、代扣代缴增值税的税率和计算方法

1、增值税的税率为6%。

2、如果是非居民企业承担增值税,代扣代缴税款的计算公式为:应扣缴税额 = 购买方支付的价款 ÷ [1 + 税率] × 税率。

3、如果是居民企业承担增值税,代扣代缴税款的计算公式为购买方支付的价款*税率

实际工作中基本都是居民企业承担,所以按3的方式计税。

三、代扣代缴流程

1、登录新电局,点击对外支付综合办税业务。

2、进入后从这个流程可以清楚看到对外支付的具体事项和流程。

这个图很直观,大家收藏保存哈。

二哥简单的给你说一下,就是对外支付先做合同备案,再做支付备案,支付后再代扣税款。

如果金额不超过等值5万美金,可以跳过支付备案,合同备案后直接代扣税款。

假设二哥这个案例支付金额是不超过5万美金的。

那我直接合同备案后代扣税款就行了。

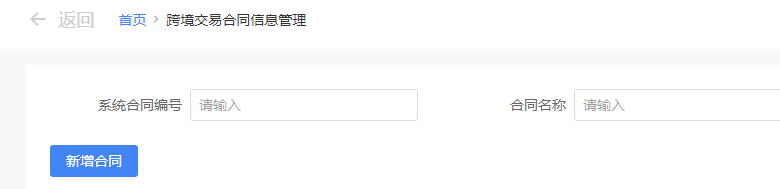

3、点击进入合同备案

4、按格式一一填写相关内容。

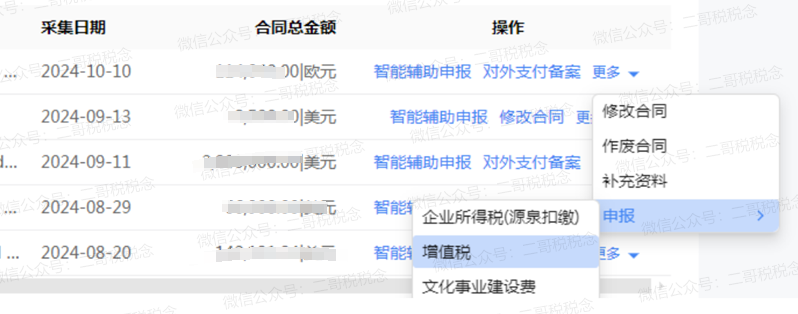

5、选择相应的合同做代扣申报

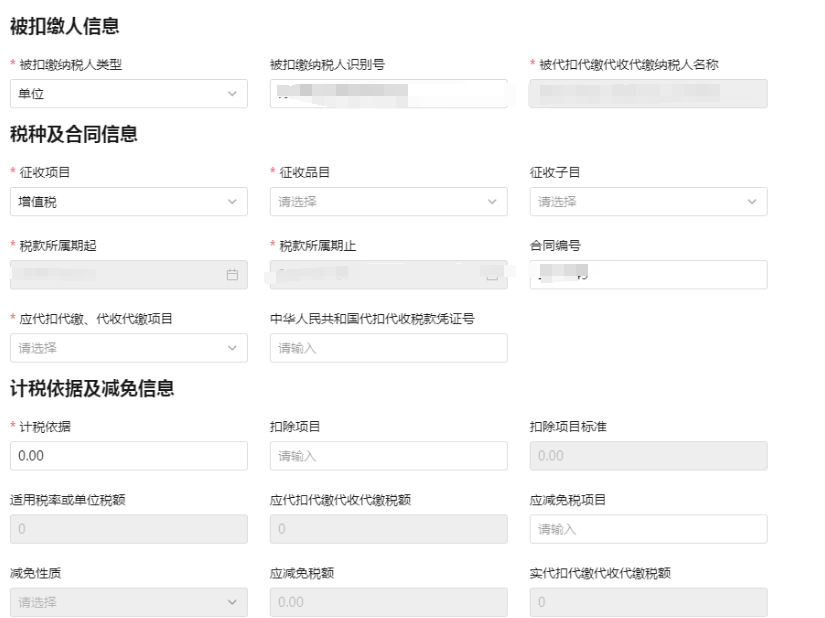

6、补充相应的扣税信息

7、填写计税依据后系统会自动计税,然后点击申报即可。

申报完成后可以下载完税凭证,这种完税凭证可以抵扣进项税。

有人可能会是否代扣企业所得税?

具体怎么操作:对外支付代扣代缴的增值税,可勾选抵扣

这种情况 企业所得税,无需代扣。

政策依据:《中华人民共和国企业所得税法》第三条第三款规定,非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。

《中华人民共和国企业所得税法实施条例》(国务院令2007年第512号)第七条规定,企业所得税法第三条所称来源于中国境内、境外的所得,按照以下原则确定:

…(二)提供劳务所得,按照劳务发生地确定。

相关文章

查看更多>>

【打印】

【关闭】

版权所有:天赋长江(无锡)税务师事务所

地址:江苏省江阴市长江路169号汇富广场22楼

电话:0510-86855000 邮箱:tfcj@tfcjtax.com

苏ICP备05004909 苏B2-20040047