发布时间:2024-10-29 来源:二哥税税念

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

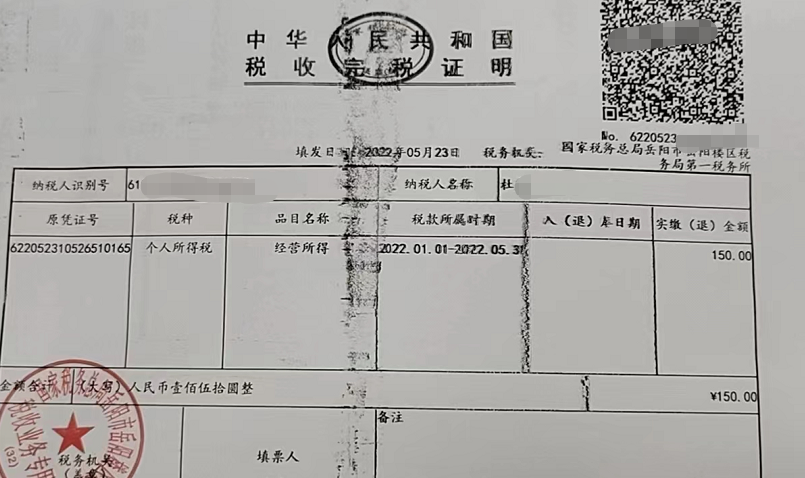

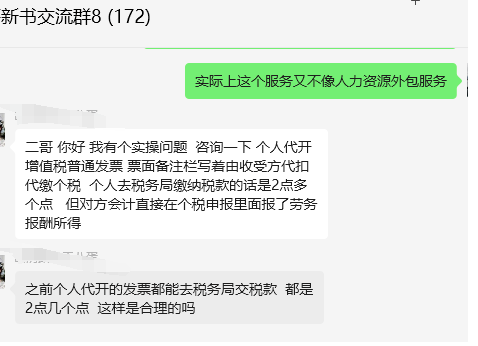

以前他们去税务局代开发票都是按2个点就把税交了,但是对方会计直接在个税申报里面按劳务报酬申报了。

现在我们接受自然人代开的发票,发票备注栏关于个税是否代扣的描述都不同。

1、有这样的,纳税人取得非生产经营所得,由付款方代扣代缴个人所得税。

2、也有这样的,个人所得税由纳税人扣缴义务人(支付方)依法预扣预缴或代扣代缴

很多人不懂得这里面的原理,完全就按照备注的来,写了代扣的,就代扣,没写的就不扣。

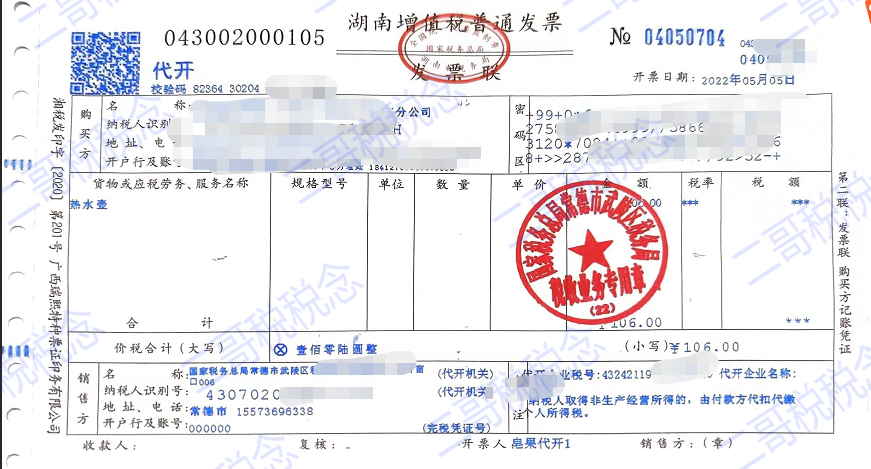

企业支付个人代开发票的款项时候,是否代扣个税要判断是经营所得还是劳务报酬,如果是经营所得,企业不需要代扣代缴个人所得税,如果是劳务报酬需要代扣代缴。

1、本身是劳务报酬,实际上税务局按经营所得核定个税,备注栏是空白的。(实际这种情况需要支付方按劳务报酬预扣预缴的)

2、本身是经营所得,实际上税务局备注由注明,需要支付方代扣代缴个税(实际上并不需要

所以,企业在实际情况上,完全按备注栏的提示办税,就可能埋下税务风险。

实际上企业应该根据业务性质并结合税务局代开发票过程中的提示和完税凭证,综合分析判断是否需要履行代扣代缴义务。

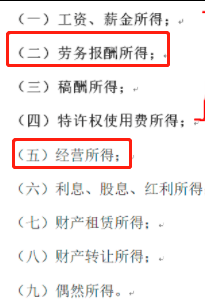

经营所得和劳务报酬所得在个人所得税法及实施条例是有明确规定的。

1.个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;

2.个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;【办学医疗咨询经营所得,指持证经营,有别于劳务报酬所得】

3.个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;

劳务报酬所得,是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询【医疗法律会计咨询区别于经营所得,指无照经营】、讲学、翻译、审稿、书画、雕刻【镌刻】、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

当然,这个在实操上确实有点难以区分,你如果有注册个体组织,那没啥争议,如果你就是自然人,那光从上面的大方向的规定在实操中还是有点难以把握。

我个人觉得这个和业务具体是否消耗除个人智力外的其他的经营成本相关,比如一般我们个人提供设计、咨询等服务都是以个人智力为主要成本,这种判断为劳务报酬为妥。

而如果提供的是销售货物、运输服务、工程施工,可能就会涉及到除了个人以外的其他经营成本,比如销售货物的购货成本、运输的油料成本,租用机械的相关成本。如果个人从事这类业务还是按劳务报酬的话无法扣除相关成本(只能扣20%减除费用),导致税负畸高,所以这种按照经营所得更合适。

比如这个工程项目,实质工程要耗用材料等成本,这种根据合同内容,税务局一般会给认定为经营所得。

当然,如果实际工作中你真的无法把握,可以携带发票和相关合同资料到税务局,由税务局给你判断,这样就万无一失了。

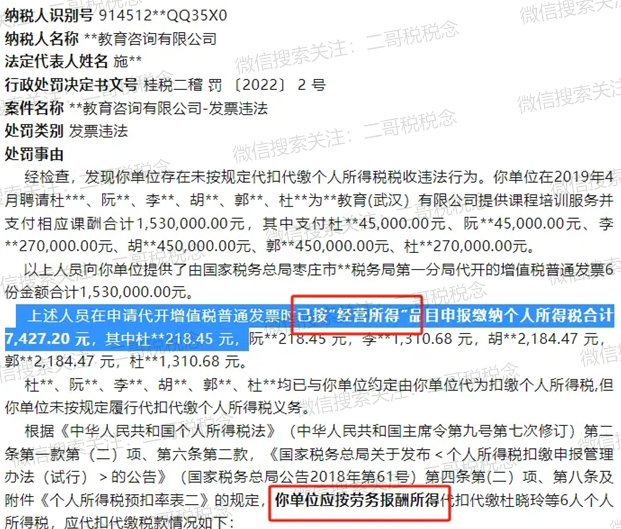

推广服务费其实很容易判断就是劳务报酬,那么支付方应该代扣个税。

而销售货物,个人觉得属于个人从事的其他经营活动的所得,不需要支付方代扣代缴个人所得税,而且你也无法代扣,为什么呢?因为经营所得税正常是收入减去成本算出所得来算个税,你代扣方也无法知晓这些相关数据。

所以经营所得不需要支付方代扣代缴,按规定是纳税人自行申报。

有人就说了,如果我判断是劳务报酬,税务局却按经营所得核定了,难道还能不听税务局的?

你不是说把握不准需要让税务局给你判断吗?人家税务局代开发票都判断了,难道还有错?

这个怎么说呢,我就给你举个例,比如a地税务局把本身是劳务报酬的核定为经营所得并代开发票,你是b地企业你接受了这张发票并没有再按劳务报酬代扣个税。

b地税务局有一天可能会告诉你,你需要按劳务报酬代扣个税。

所以,把握不准是让你的主管税务局给你判断一下,毕竟后面有问题也是你的主管局来查你。

比如:代开发票时按经营所得征税,现税局通知按劳务报酬申报个人所得税

所以,一定要谨慎对待!