发布时间:2024-11-11 来源:江苏税务

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

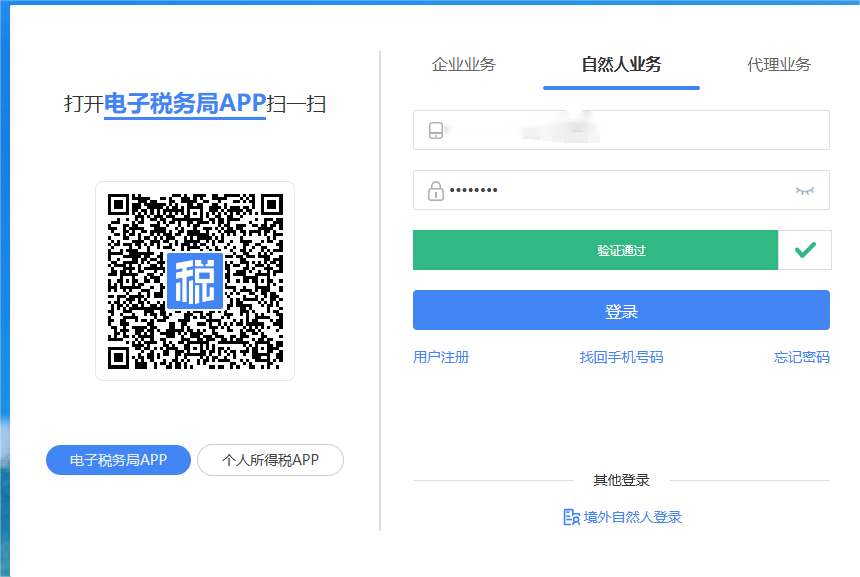

问:使用电子税务局APP扫码登录电子税务局,出现网页空白或点击相关模块没有反应,如何处理?

如果网页仍无法正常显示,建议按照以下步骤进行排查:

可从江苏省税务局官网首页点击“江苏省电子税务局”进入。

(3)推荐使用Windows自带Edge浏览器、火狐浏览器、谷歌浏览器、Safari浏览器,使用推荐浏览器时应高于以下版本:

问:收到通知需要进行全国税收调查,在电子税务局哪个模块填报?

答:登录后,依次点击【我要办税】-【税费申报及缴纳】-【申报辅助信息报告】-【税收统计调查】,进入此模块填报税收统计调查。

温馨提示:请您关注各地税务官网发布的相关通知公告。

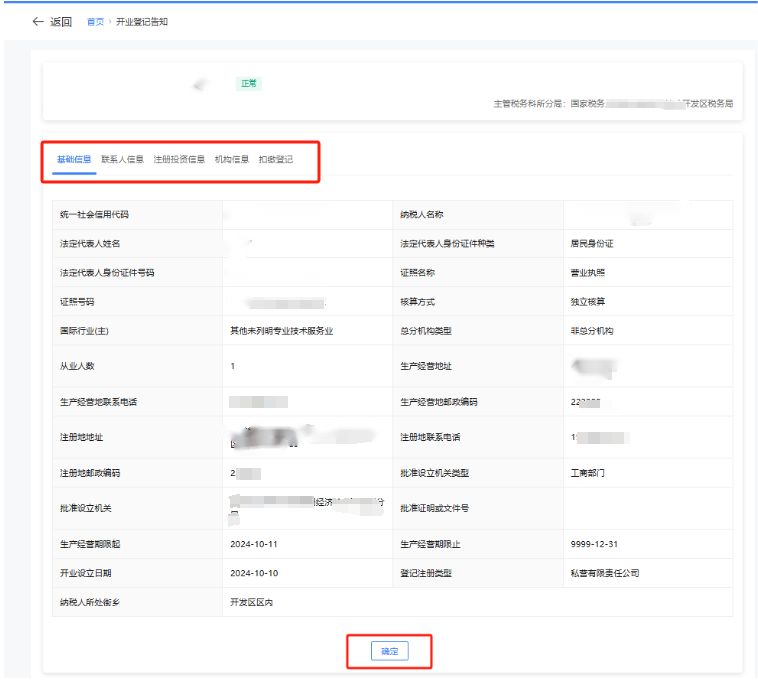

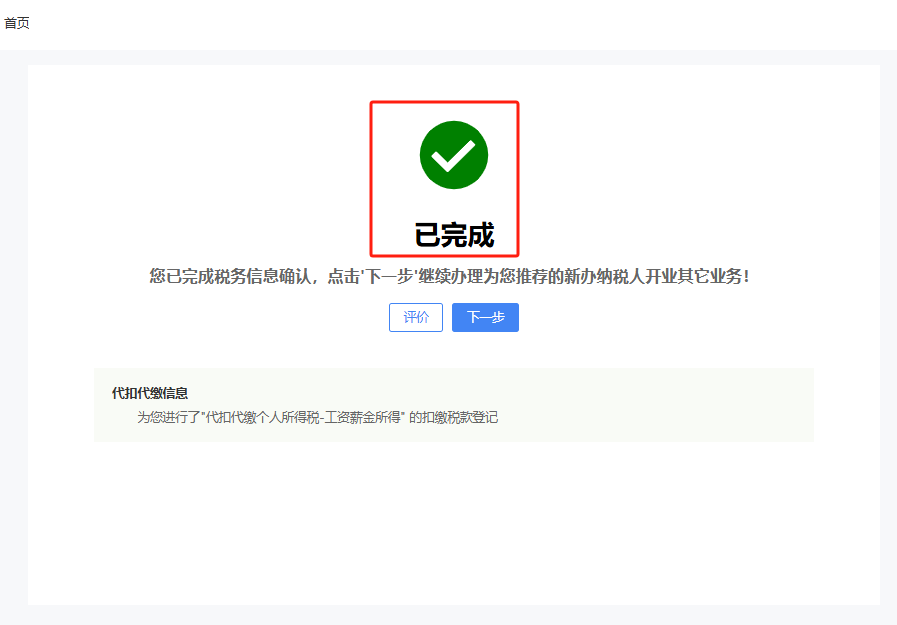

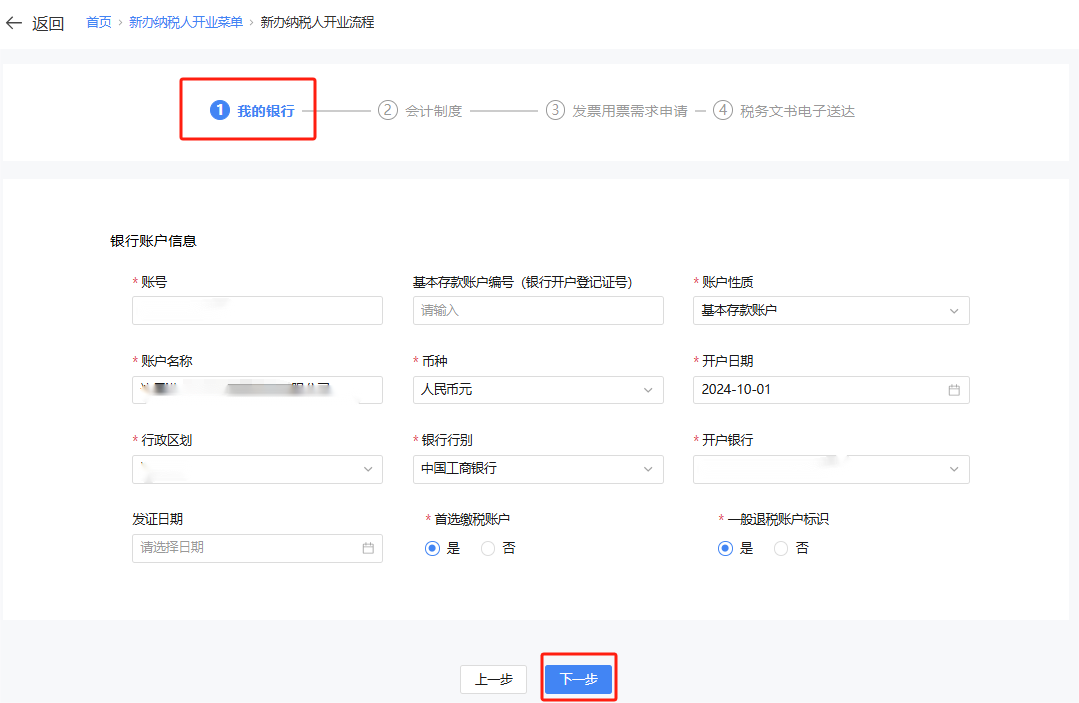

在市场监管部门办理统一社会信用代码注册登记的纳税人,符合智能开业条件的,会收到短信并告知账号密码。法人或财务负责人以“企业业务”身份登录电子税务局,根据系统弹出“新办智能开业”的服务提醒对纳税人基本信息、地址信息等预填信息进行确认。若需办理其他新办事项(如存款账户账号报告、财务会计制度报告等),点击【新办事项】完成推荐的新办纳税人套餐业务。

登录成功后,系统弹出“新办智能开业”的服务提醒对纳税人基本信息、地址信息等预填信息进行确认。

若需办理其他新办事项(如存款账户账号报告、财务会计制度报告等),点击【新办事项】完成推荐的新办纳税人套餐业务。

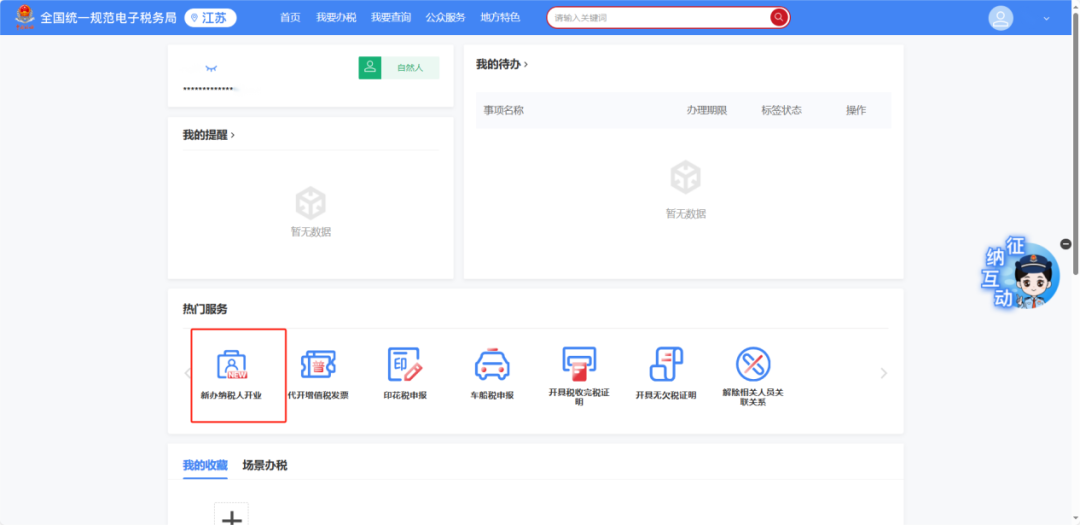

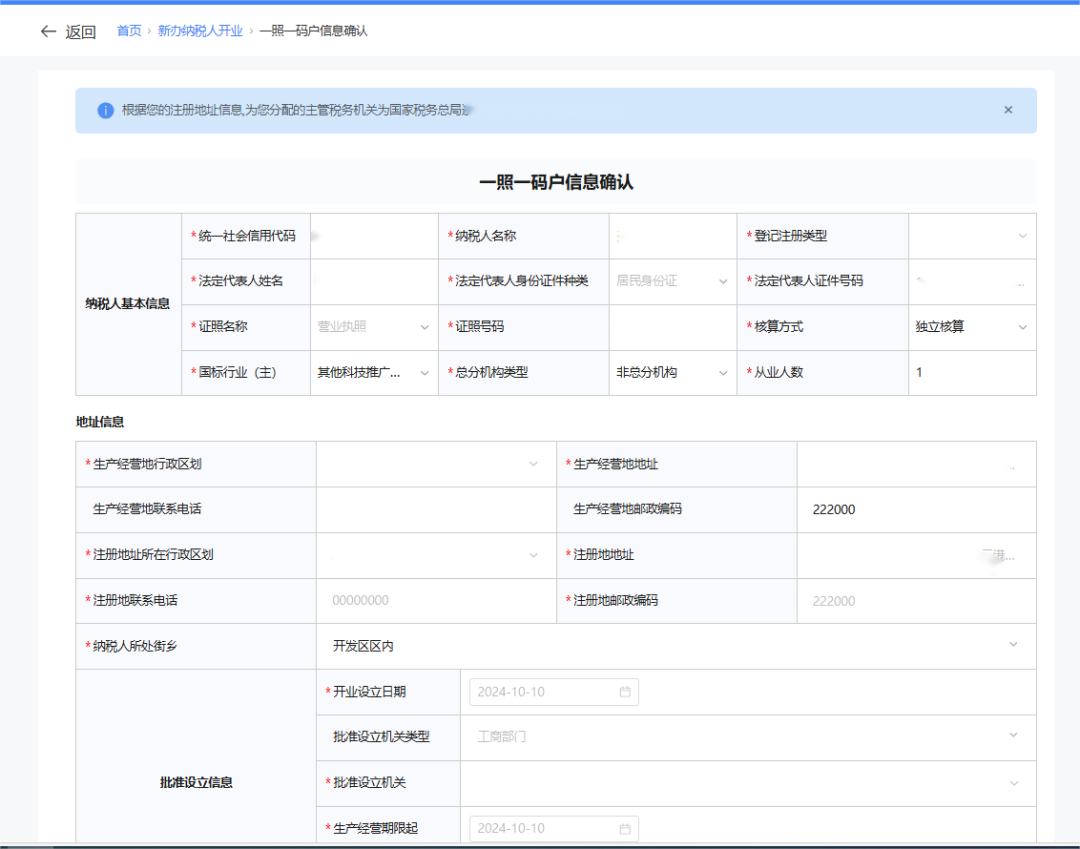

在市场监管部门办理统一社会信用代码注册登记的纳税人,不符合智能开业条件的,法人或财务负责人以“自然人业务”身份登录电子税务局,点击【我要办税】-【综合信息报告】-【新办纳税人开业】,根据系统要求完成信息确认,完成后可点击【下一步】办理其他新办事项(如存款账户账号报告、财务会计制度报告等)。

点击【我要办税】-【综合信息报告】-【新办纳税人开业】。

或首页-【热门服务】-【新办纳税人开业】。

根据系统要求完成信息确认。

完成后可点击【下一步】办理其他新办事项(如存款账户账号报告、财务会计制度报告等)。

(1)如您需要开具13%、9%、6%等税率的发票并抵扣进项税额,可勾选【一般纳税人】选项,登记为一般纳税人。

(2)新办个体工商户请注意征收方式的选择,如征收方式误选为查账征收,可以登录电子税务局,点击【我要办税】-【税费申报及缴纳】-【定期定额户申请核定及调整定额】申请定期定额。

(3)未在市场监管部门办理统一社会信用代码注册登记的纳税人,目前须到线下大厅办理登记。

(4)符合新办智能开业的纳税人,无需进行个人信息注册。【若原来注册过电子税务局(包括网页端、江苏税务APP),密码为原来的密码;若没有注册过,初始密码为身份证后六位。】不符合新办智能开业的纳税人,需先进行个人信息注册。

☞☞12366新电子税局智能开业热点问答

问:使用数电票的纳税人,申报期内想恢复当月总开票额度,如何处理?

答:纳税人在增值税申报期内,完成增值税申报前,可以按照上月剩余可用额度且不超过当月开具金额总额度的范围内开具发票。按规定完成增值税申报且比对通过后,可以按照当月剩余可用额度开具发票。

按月申报的一般纳税人A公司,2024年10月开具金额总额度为750万元,截止到10月31日实际已使用额度400万元,剩余可用额度为350万元。11月1日,自动计算其11月开具金额总额度为750万元。如果A公司在11月11日9时完成10月所属期增值税申报并比对通过,11月11日9时前(即未完成10月所属期增值税申报前),A公司的可使用额度为350万元(10月剩余可用额度350万元<11月自动计算的开具金额总额度750万元)。11月1日至11日9时,如果A公司实际已使用额度为20万元,则11月11日9时(即完成申报)后的剩余可用额度为730万元(750万元-20万元=730万元)。

问:本期增值税申报成功后,但是数电票可用发票额度没有恢复,应如何处理?

答:尝试点击“可用发票额度(申报前)”旁边的蓝色“刷新”图标恢复可用发票额度。

问:用人单位因未及时停保等情况导致多缴纳的社保费应如何处理?

1、通过单位社保费管理客户端中【单位退费申请管理】模块办理退费。

2、携带《社会保险费退费申请表》及税务机关要求的其他证明材料至税务大厅办理退费。