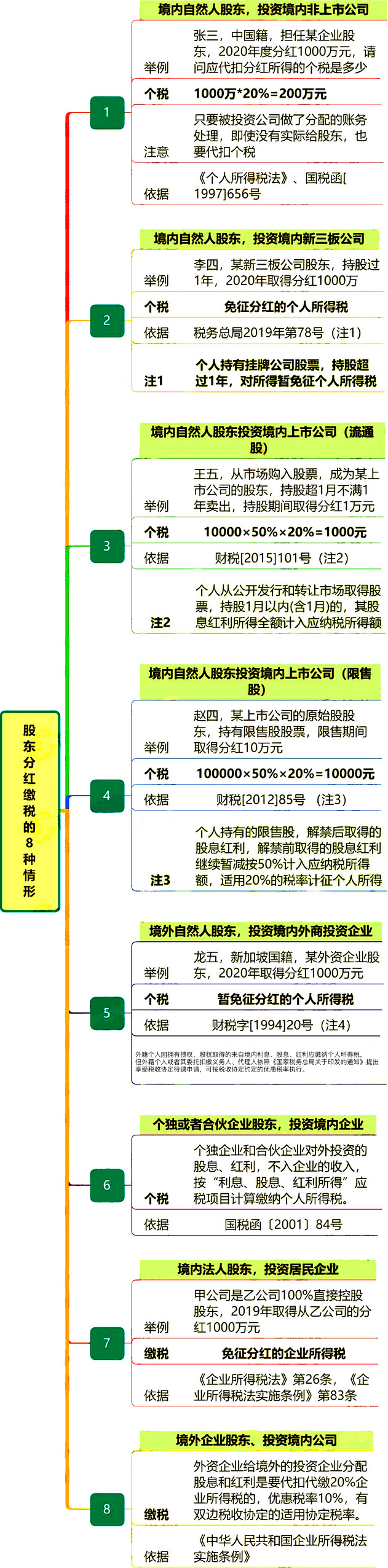

гааЁЛяАщдкШКРязЩбЏЃКИіШЫЙЩЖЋФФ4жжЧщПіЗжКьВЛашвЊНЩФЩИіЫАСЫЃП

жЎЧАвВгааЁЛяАщЫНаХаЁБрЃКЮвЪЧвЛИіаЁЙЋЫОЕФЙЩЖЋЃЌЯыЮЪЯТФУЕНЙЋЫОЗжКьКѓЃЌБиаыНЛ20%ЕФИіЫАТ№ЃПЙЩЖЋШчКЮЁААВШЋЕиЁБДгЙЋЫОФУЧЎЃП

ИіШЫЙЩЖЋЗжКьПЩвдВЛНЛЫАТ№ЃПЦфЪЕЫАЮёзмОжЕШЙйЗНвВЙ§ЛиД№Й§ЙЩЖЋгыЙЋЫОжЎМфЕФЩцЫАЮЪЬтЃЁЮвУЧвЛЦ№РДПДПД~

ЙЩЖЋЗжКьЃЌБиаывЊНЛЫАТ№ЃП

ЗжКьЪЧЙЩЗнЙЋЫОдкгЎРћжаУПФъАДЙЩЦБЗнЖюЕФвЛЖЈБШР§жЇИЖИјЭЖзЪепЕФКьРћЃЌЪЧЩЯЪаЙЋЫОЖдЙЩЖЋЕФЭЖзЪЛиБЈЁЃ

вЛАуЧщПіЯТЃЌЙЋЫОдкгагЏгрЧвЙЋЫОЙЩЖЋЛсЖдЙЋЫОЗжКьзїГігааЇОівщЃЌетжжЧщПіЯТОЭПЩвдЗжКьЃЌЖјУЛгаРћШѓЪБдђВЛдЪаэЗжКьЁЃ

ЙЩЖЋЗжКьБиаыНЩЫАТ№ЃП

ЁЖЙЋЫОЗЈЁЗЙцЖЈЁАЙЋЫОЙЩЖЋзїЮЊГізЪепАДЭЖШыЙЋЫОЕФзЪБОЖюЯэгаЫљгаепЕФзЪВњШЈвцЁБЃЌетжжзЪВњЪмвцЕФШЈРћОЭЪЧЙЩЖЋЕФЗжКьШЈЁЃЙЋЫОгЏРћЃЌзїЮЊЙЩЖЋЃЌШЁЕУЯргІЗжКьвВашвЊНЩФЩЯргІЕФЫАЗбЁЃ

ЙЋЫОЖдгкИіШЫЙЩЖЋЗжКьЃЌгІЕБАДееЁАРћЯЂЙЩЯЂКьРћЫљЕУЁБЪЪгУ20%ЫАТЪПлНЩИіШЫЫљЕУЫАЁЃ

ФЧУДЃЌОЭУЛгаИіШЫЙЩЖЋЗжКьВЛНЛЫАЕФЧщПіУДЃП

ИіШЫЙЩЖЋЗжКь

ВЛНЩФЩИіЫАЕФ4жжЧщаЮ

вЛЁЂЙЩЖЋДгЙЋЫОЗжКьЃЌЪЧЗёвЛЖЈНЛИіЫАЃП

��Д№ИДЃКВЛвЛЖЈ

ЩЯЮФЮвУЧЫЕЙ§СЫЃЌЙЋЫОЖдгкИіШЫЙЩЖЋЗжКьгІАДееЁАРћЯЂЙЩЯЂКьРћЫљЕУЁБЪЪгУ20%ЫАТЪПлНЩИіШЫЫљЕУЫАЁЃ

ЕЋЪЧгаЫФжжЧщаЮЃЌШДВЛашвЊПлНЩИіЫАЃЁ

1.ИіШЫШЁЕУЗћКЯУтеїЬѕМўЕФЩЯЪаЙЋЫОЙЩЦБЗжКь

ЁЖВЦеўВП ЙњМвЫАЮёзмОж жЄМрЛсЙигкЩЯЪаЙЋЫОЙЩЯЂКьРћВюБ№ЛЏИіШЫЫљЕУЫАеўВпгаЙиЮЪЬтЕФЭЈжЊЁЗЙцЖЈЃКИіШЫДгЙЋПЊЗЂааКЭзЊШУЪаГЁШЁЕУЕФЩЯЪаЙЋЫОЙЩЦБЃЌГжЙЩЦкЯоГЌЙ§1ФъЕФЃЌЙЩЯЂКьРћЫљЕУднУтеїЪеИіШЫЫљЕУЫАЁЃ

2.ИіШЫШЁЕУЗћКЯУтеїЬѕМўЕФЙвХЦЙЋЫОЙЩЦБЗжКь

ЁЖВЦеўВП ЫАЮёзмОж жЄМрЛсЙигкМЬајЪЕЪЉШЋЙњжааЁЦѓвЕЙЩЗнзЊШУЯЕЭГЙвХЦЙЋЫОЙЩЯЂКьРћВюБ№ЛЏИіШЫЫљЕУЫАеўВпЕФЙЋИцЁЗЙцЖЈЃЌЙвХЦЙЋЫОЃЈаТШ§АхЃЉЕФЙЩЖЋЃЌГжЙЩЦкЯоГЌЙ§1ФъЃЌУтеїЗжКьЕФИіШЫЫљЕУЫАЁЃ

3.ЭтМЎИіШЫДгЭтЩЬЭЖзЪЦѓвЕШЁЕУЗжКь

ЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкИіШЫЫљЕУЫАШєИЩеўВпЮЪЬтЕФЭЈжЊЁЗЙцЖЈЃЌЭтМЎИіШЫДгЭтЩЬЭЖзЪЦѓвЕШЁЕУЕФЙЩЯЂЁЂКьРћЫљЕУднУтеїЪеИіШЫЫљЕУЫАЁЃ

4.ЭЖзЪепДгЛљН№ЗжХфжаШЁЕУЗжКь

ЁЖВЦеўВПЙњМвЫАЮёзмОжЙигкПЊЗХЪНжЄШЏЭЖзЪЛљН№гаЙиЫАЪеЮЪЬтЕФЭЈжЊЁЗЙцЖЈЃКЖдЭЖзЪепЃЈАќРЈИіШЫКЭЛњЙЙЭЖзЪепЃЉДгЛљН№ЗжХфжаШЁЕУЕФЪеШыЃЌднВЛеїЪеИіШЫЫљЕУЫАКЭЦѓвЕЫљЕУЫАЁЃ

зЂвт

1ЁЂЙигкЕкШ§ЬѕЃЌИљОнЯжааеўВпЙцЖЈЃКЭтМЎИіШЫШЁЕУЕФЙЩЯЂЁЂКьРћЫљЕУгшвдУтеїИіШЫЫљЕУЫАЃЌжЛЯогкСНжжЧщПіЃК

вЛЪЧЖдЭтМЎШЫдБДгЭтЩЬЭЖзЪЦѓвЕШЁЕУЕФЙЩЯЂЁЂКьРћЫљЕУЃЛ

ЖўЪЧЖдГжгаBЙЩЛђКЃЭтЙЩЃЈАќРЈHЙЩЃЉЕФЭтМЎШЫдБЃЌДгЗЂааИУBЙЩЛђепКЃЭтЙЩЕФжаЙњОГФкЦѓвЕЫљШЁЕУЕФЙЩЯЂЃЈКьРћЃЉЫљЕУЁЃ

Г§ЩЯЪіСНжжЧщПіЭтЃЌЭтМЎИіШЫвђгЕгаеЎШЈЁЂЙЩШЈЖјШЁЕУЕФРДзджаЙњОГФкРћЯЂЁЂЙЩЯЂЁЂКьРћЫљЕУгІЕБНЩФЩИіШЫЫљЕУЫАЃЌЕЋЭтМЎИіШЫЛђепЦфЮЏЭаПлНЩвхЮёШЫЁЂДњРэШЫвРееЁЖЙњМвЫАЮёзмОжЙигкгЁЗЂЕФЭЈжЊЁЗЃЈЙњЫАЗЂ[2009]124КХЃЉЬсГіЯэЪмЫАЪеаЖЈД§гіЩъЧыЃЌПЩАДЫАЪеаЖЈдМЖЈЕФгХЛнЫАТЪжДааЁЃ

ЭтМЎИіШЫДгЭтЩЬЭЖзЪЦѓвЕШЁЕУЗжКьднУтеїЪеИіШЫЫљЕУЫАЕФеўВпЃЌдк ЁЖЙњМвЫАЮёзмОжЙигкШЁЯћ20ЯюЫАЮёжЄУїЪТЯюЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2018ФъЕк65КХЃЉжаЃЌдкЭМБэ7.1жаУїШЗЃЌВЛашвЊЬсНЛжЄУїЃЌжБНгдкЩъБЈБэжаЬюБЈЯрЙиаХЯЂМДПЩЯэЪмУтЫАЁЃ

2ЁЂЖдгкЕкЫФЬѕЃЌИіШЫДгЛљН№ЙЋЫОШЁЕУЕФЪеШыЃЌУтИіШЫЫљЕУЫАЁЃЕЋЖдЛљН№ЙЋЫОДгЩЯЪаЙЋЫОШЁЕУЗжКьЃЌВЂВЛУтЫАЁЃ

ЁЖВЦеўВПЙњМвЫАЮёзмОжЙигкПЊЗХЪНжЄШЏЭЖзЪЛљН№гаЙиЫАЪеЮЪЬтЕФЭЈжЊЁЗЙцЖЈЃКЖдЛљН№ШЁЕУЕФЙЩЦБЕФЙЩЯЂЁЂКьРћЪеШыЃЌеЎШЏЕФРћЯЂЪеШыЁЂДЂаюДцПюРћЯЂЪеШыЃЌгЩЩЯЪаЙЋЫОЁЂЗЂааеЎШЏЕФЦѓвЕКЭвјаадкЯђЛљН№жЇИЖЩЯЪіЪеШыЪБДњПлДњНЩ20%ЕФИіШЫЫљЕУЫАЃЛЖдЭЖзЪеп(АќРЈИіШЫКЭЛњЙЙЭЖзЪеп)ДгЛљН№ЗжХфжаШЁЕУЕФЪеШыЃЌднВЛеїЪеИіШЫЫљЕУЫАКЭЦѓвЕЫљЕУЫАЁЃ

ЁЖВЦеўВПЁЂЙњМвЫАЮёзмОжЙигкжЄШЏЭЖзЪЛљН№ЫАЪеЮЪЬтЕФЭЈжЊЁЗЙцЖЈЃКЖдЭЖзЪепДгЛљН№ЗжХфжаЛёЕУЕФЙЩЦБЕФЙЩЯЂЁЂКьРћЪеШывдМАЦѓвЕеЎШЏЕФРћЯЂЪеШыЃЌгЩЩЯЪаЙЋЫОКЭЗЂааеЎШЏЕФЦѓвЕдкЯђЛљН№ХЩЗЂЙЩЯЂЁЂКьРћЁЂРћЯЂЪБДњПлДњНЩ20ЃЅЕФИіШЫЫљЕУЫАЃЌЛљН№ЯђИіШЫЭЖзЪепЗжХфЙЩЯЂЁЂКьРћЁЂРћЯЂЪБЃЌВЛдйДњПлДњНЩИіШЫЫљЕУЫАЁЃ

ЁЖЙигкМЬајЪЕЪЉШЋЙњжааЁЦѓвЕЙЩЗнзЊШУЯЕЭГЙвХЦЙЋЫОЙЩЯЂКьРћВюБ№ЛЏИіШЫЫљЕУЫАеўВпЕФЙЋИцЁЗЕкЫФЬѕЙцЖЈЃКЖджЄШЏЭЖзЪЛљН№ДгЙвХЦЙЋЫОШЁЕУЕФЙЩЯЂКьРћЫљЕУЃЌАДееБОЙЋИцЙцЖЈМЦеїИіШЫЫљЕУЫАЁЃ

ЖўЁЂФъжеСЫЙЩЖЋвЊЗжКьЃЌЧыЮЪЗжКьБШР§БиаыАДееГізЪБШР§РДЗжКьТ№ЃП

��Д№ИДЃКВЛвЛЖЈЃЌШЋЬхЙЩЖЋЧЉЖЉЁЖЙЩЖЋавщЁЗПЩвддМЖЈВЛАДееГізЪБШР§ЗжКьЁЃ

Ш§ЁЂЙЋЫОПїЫ№ФмЗёИјЙЩЖЋЗжКьЃП

��Д№ИДЃКЙЋЫОПїЫ№ЃЌЪЧУЛЗЈИјЙЩЖЋЗжКьЕФЁЃ

ЫФЁЂЙЋЫОгагЏРћЕЋЪЧВЛЗжКьЪЧЗёКЯЗЈЃП

��Д№ИДЃКЙЋЫОгЏРћСЫЃЌПЩвдВЛЯђЙЩЖЋЗжКьЃЌЫАЮёЩЯУЛгагВадвЊЧѓБиаыЗжКьЁЃ

ЬсабЃКЙЋЫОСЌајЮхФъгЏРћЃЌШДСЌајЮхФъВЛИјЙЩЖЋЗжРћШѓЕФЧщПіЯТЃЌЙЩЖЋПЩвдЧыЧѓЙЋЫОЪеЙКздМКЕФЙЩШЈЃЌЙЋЫОЛсЬсЙЉЪеЙКЗНАИШЛКѓжЇИЖИјЙЩЖЋКЯРэЕФМлЮЛЃЌЙЩЖЋЭъГЩЭЫЙЩЁЃ

ЮхЁЂЮвЙЋЫОеМЙЩБЛЭЖзЪЦѓвЕ10%ЃЌЮвФмЗёВЛАДеееМЙЩБШР§ШЁЕУЙЩЯЂЗжКьЃПетбљЗжКьЪЧЗёЛЙЯэЪмУтеїЦѓвЕЫљЕУЫАЃП

��Д№ИДЃК

1ЁЂПЩвдВЛАДееГізЪБШР§ЗжШЁКьРћЃЌашвЊШЋЬхЙЩЖЋдМЖЈЃЛ

2ЁЂФуЙЋЫОШЁЕУВЛАДЙЩШЈГізЪБШР§ЗжКьЕФЭЖзЪЪевцЃЌПЩвдЯэЪмУтеїЦѓвЕЫљЕУЫАЕФгХЛнЁЃ

СљЁЂздШЛШЫЙЩЖЋМзЃЌ2023Фъ12дТЗнИљОнЙЩЖЋЛсОівщЃЌгІШЁЕУРћШѓЗжКь100ЭђдЊЃЌ2024Фъ6дТЗнИУБЪЗжКьЛсЕНеЫЁЃЧыЮЪИіШЫЫљЕУЫАЩЯИУБЪЗжКьЕФФЩЫАвхЮёЗЂЩњЪБМфЪЧКЮЪБЃП

��Д№ИДЃКжЇИЖЫљЕУЪБТФааПлНЩвхЮёЃЌвђДЫИіЫАЕФФЩЫАвхЮёЗЂЩњЪБМфЮЊУПДЮШЁЕУЗжКьЕФШеЦкЁЃ

ЗЈШЫЙЩЖЋЗжКьвЊНЛЫАТ№?

ЫАЗбЪеШЁБъзМЪЧдѕбљЕФЃП

АИР§ЗжЮіЃКгаЦѓвЕРЯАхЮЪЃЌЮветИіЦѓвЕЃЈAЦѓвЕЃЉГжгаBЙЋЫО30%ЕФЙЩШЈЃЌДгBЙЋЫОШЁЕУ100ЭђдЊЕФЗжКьЪеШыЃЌашвЊНЩФЩЦѓвЕЫљЕУЫАУДЃПШчЙћAЦѓвЕЪЧКЯЛяЦѓвЕЃЌгжИУШчКЮФЩЫАЃП

ЙЋЫОШЁЕУЗжКь

ЮвЙњЕФЁЖЦѓвЕЫљЕУЫАЗЈЁЗЙцЖЈЃЌЗћКЯЬѕМўЕФОгУёЦѓвЕжЎМфЕФЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевцЃЌЮЊУтЫАЪеШыЁЃ

ИљОнетИіЙцЖЈЃЌAЦѓвЕДгBЙЋЫОШЁЕУ100ЭђдЊЕФЗжКьЪеШыЃЌгІЕБШЗШЯЮЊЭЖзЪЪевцЃЌЕЋЮоашНЩФЩЦѓвЕЫљЕУЫАЁЃ

AЦѓвЕЕФЛсМЦЗжТМ——

BЙЋЫОаћИцЗЂЗХЙЩРћЪБЃК

НшЃКгІЪеЙЩРћ 100ЭђдЊ

ДћЃКЭЖзЪЪевц 100ЭђдЊ

ЪЕМЪЪеЕНЗжКьЪБЃК

НшЃКвјааДцПю 100ЭђдЊ

ДћЃКгІЪеЙЩРћ 100ЭђдЊ

Р§ЭтЧщПі

ШЛЖјЃЌВЂВЛЪЧЫљгаЙЩЯЂЁЂКьРћЖМЪЧУтЫАЕФЃЌИљОнЮвЙњЕФЁЖЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЃЌЦѓвЕШЁЕУЩЯЪаЙЋЫОЕФЙЩЦБВЛзу12ИідТЕФЃЌШЁЕУЕФЙЩЯЂЁЂКьРћашвЊзїЮЊМЦЫАЪеШыЁЃ

БШШчЃЌМйЩшЩЯЪіAЙЋЫО2023Фъ1дТЗнЙКТђСЫ1ЭђЙЩЙѓжнУЉЬЈЃЌЙѓжнУЉЬЈЕФЗжКьеўВпЪЧУП10ЙЩХЩЗЂ170дЊЃЌНижС2023Фъ7дТЗнЃЌAЙЋЫОвбШЁЕУИУБЪЗжКьЪеШыЃЌгІНЛЖрЩйЦѓвЕЫљЕУЫАЃП

ИљОнЙѓжнУЉЬЈЕФЗжКьеўВпЃЌAЙЋЫОПЩШЁЕУЗжКьЪеШы10000/10*170=170000дЊЁЃвђЮЊAЙЋЫОШЁЕУУЉЬЈЕФЙЩЦБжЛга6ИідТЃЌВЛПМТЧЦфЫћвђЫиЃЌAЙЋЫОШЁЕУЕФ17ЭђдЊЪеШыгІНЩФЩЦѓвЕЫљЕУЫА17Эђ*25%=4.25ЭђдЊЁЃ

ИіШЫШЁЕУЗжКь

гаРЯАхЮЪЃЌзїЮЊИіШЫЙЩЖЋЃЌДгЦѓвЕШЁЕУЗжКьЪеШыЃЌашвЊФЩЫАУДЃП

ршРяХОД№ИДЃКИіШЫДгЙЋЫОШЁЕУЕФЗжКьЪеШыЃЌашвЊАДееЁАРћЯЂЁЂЙЩЯЂЁЂКьРћЫљЕУЁБЃЌНЩФЩ20%ЕФИіШЫЫљЕУЫАЁЃ

ашвЊзЂвтЕФЪЧЃЌИіЬхЛЇЙЋеЫЩЯЕФЧЎзЊШывЕжїИіШЫеЫЛЇЃЌвЕжїВЛгУдйНЩФЩИіЫАЃЌвђЮЊИіЬхЛЇвбОАДееОгЊЫљЕУЩъБЈНЩФЩИіЫАСЫЁЃ

КЯЛяЦѓвЕШЁЕУЗжКь

ЮвУЧжЊЕРЃЌКЯЛяЦѓвЕКЭИіШЫЖРзЪЦѓвЕНЩФЩЕФВЛЪЧЦѓвЕЫљЕУЫАЃЌЖјЪЧАДееОгЊЫљЕУНЩФЩИіШЫЫљЕУЫАЁЃИљОнЙњМвЫАЮёзмОжЕФЙцЖЈЃЌИіШЫЖРзЪЦѓвЕКЭКЯЛяЦѓвЕЖдЭтЭЖзЪЗжЛиЕФРћЯЂЛђепЙЩЯЂЁЂКьРћЃЌВЛВЂШыЦѓвЕЕФЪеШыЃЌЖјгІЕЅЖРзїЮЊЭЖзЪепИіШЫШЁЕУЕФРћЯЂЁЂЙЩЯЂЁЂКьРћЫљЕУЃЌНЩФЩ20%ЕФИіШЫЫљЕУЫАЁЃ

МйЩшФГКЯЛяЦѓвЕЖдЭтЭЖзЪЃЌЪеЕН100ЭђдЊЕФЗжКьЪеШыЃЌЛсМЦЗжТМ——

ЂйЪеЕНЗжКьЪБЃК

НшЃКвјааДцПю 100ЭђдЊ

ДћЃКЦфЫћгІИЖПю 100ЭђдЊ

ЂкНЋПюЯюжЇИЖИјКЯЛяШЫИіШЫЪБЃК

НшЃКЦфЫћгІИЖПю 100ЭђдЊ

ДћЃКвјааДцПю 80ЭђдЊ

гІНЛЫАЗб-ДњПлДњНЩИіШЫЫљЕУЫА 20ЭђдЊ

ЂлЪЕМЪНЩФЩИіЫАЪБЃК

НшЃКгІНЛЫАЗб-ДњПлДњНЩИіШЫЫљЕУЫА 20ЭђдЊ

ДћЃКвјааДцПю 20ЭђдЊ

вРОнЃК

1ЁЂИљОнЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЁЗЃЈжаЛЊШЫУёЙВКЭЙњжїЯЏСюЕк63КХЃЉЕкЖўЪЎСљЬѕЕкЃЈЖўЃЉЯюЙцЖЈЃК

ЗћКЯЬѕМўЕФОгУёЦѓвЕжЎМфЕФЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевцЃЌЮЊУтЫАЪеШыЁЃ

2ЁЂЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЃЈжаЛЊШЫУёЙВКЭЙњЙњЮёдКСюЕк512КХЃЉЕкАЫЪЎШ§ЬѕЙцЖЈЃК

ЦѓвЕЫљЕУЫАЗЈЕкЖўЪЎСљЬѕЕкЃЈЖўЃЉЯюЫљГЦЗћКЯЬѕМўЕФОгУёЦѓвЕжЎМфЕФЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевцЃЌЪЧжИОгУёЦѓвЕжБНгЭЖзЪгкЦфЫћОгУёЦѓвЕШЁЕУЕФЭЖзЪЪевцЁЃЫљГЦЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевц,ВЛАќРЈСЌајГжгаОгУёЦѓвЕЙЋПЊЗЂааВЂЩЯЪаСїЭЈЕФЙЩЦБВЛзу12ИідТШЁЕУЕФЭЖзЪЪевцЁЃ

ЙЋЫОИјЙЩЖЋТђЕФЦћГЕНЛВЛНЛЫАЃП

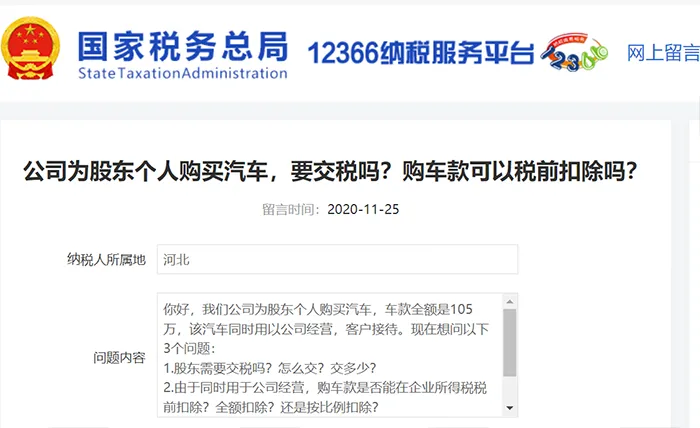

ЙКГЕПюФмВЛФмЫАЧАПлГ§ЃП

ЮЪЬтЃК

ФуКУЃЌЮвУЧЙЋЫОЮЊЙЩЖЋИіШЫЙКТђЦћГЕЃЌГЕПюШЋЖюЪЧ105ЭђЃЌИУЦћГЕЭЌЪБгУвдЙЋЫООгЊЃЌПЭЛЇНгД§ЁЃЯждкЯыЮЪвдЯТ3ИіЮЪЬтЃК

1.ЙЩЖЋашвЊНЛЫАТ№ЃПдѕУДНЛЃПНЛЖрЩйЃП

2.гЩгкЭЌЪБгУгкЙЋЫООгЊЃЌЙКГЕПюЪЧЗёФмдкЦѓвЕЫљЕУЫАЫАЧАПлГ§ЃПШЋЖюПлГ§ЃПЛЙЪЧАДБШР§ПлГ§ЃП

3.гУгкОгЊЙ§ГЬжаЃЌЗЂЩњЕФгЭЗбЁЂБЃбјЗбЁЂЦћГЕЮЌаоЗбЁЂБЃЯеЗбЃЌЗЂЦБПЊОпЙЋЫОУћзжЃЌЪЧЗёПЩвдЫАЧАПлГ§ЃП

ЫАОжНтД№ЃК

вЛЁЂвРОнЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЁЗвдМАгаЙиЙцЖЈЃЌЦѓвЕЙКТђГЕСОВЂНЋГЕСОЫљгаШЈАьЕНЙЩЖЋИіШЫУћЯТЃЌЦфЪЕжЪЮЊЦѓвЕЖдЙЩЖЋНјааСЫКьРћаджЪЕФЪЕЮяЗжХфЃЌгІАДееЁАРћЯЂЁЂЙЩЯЂЁЂКьРћЫљЕУЁБЯюФПеїЪеИіШЫЫљЕУЫАЁЃПМТЧЕНИУЙЩЖЋИіШЫУћЯТЕФГЕСОЭЌЪБвВЮЊЦѓвЕОгЊЪЙгУЕФЪЕМЪЧщПіЃЌдЪаэКЯРэМѕГ§ВПЗжЫљЕУЃЛМѕГ§ЕФОпЬхЪ§ЖюгЩжїЙмЫАЮёЛњЙиИљОнГЕСОЕФЪЕМЪЪЙгУЧщПіКЯРэШЗЖЈЁЃ

ЖўЁЂРћЯЂЁЂЙЩЯЂЁЂКьРћЫљЕУЃЌВЦВњзтСоЫљЕУЃЌВЦВњзЊШУЫљЕУКЭХМШЛЫљЕУЃЌЪЪгУБШР§ЫАТЪЃЌЫАТЪЮЊАйЗжжЎЖўЪЎЁЃ

Ш§ЁЂЦѓвЕзтгУИіШЫЕФГЕСОЃЌаыгыИіШЫЧЉЖЉзтСоКЯЭЌЛђавщЃЌШчзтСоКЯЭЌЛђавщжаУїШЗЙцЖЈИУГЕЗЂЩњЕФЦћгЭЗбЁЂЮЌаоЗбЕШжЇГігЩЦѓвЕИКЕЃЕФЃЌЦѓвЕПЩИљОнКЯЭЌавщЕФдМЖЈМАжЄУїИУЗбгУЗЂЩњЕФКЯЗЈЁЂгааЇЦОжЄдкЫАЧАПлГ§ЁЃ

ЙЩЖЋШчКЮАВШЋДгЙЋЫОФУЧЎЃП

ЖдгкЙЋЫОРДЫЕЃЌгааЉЗбгУЪЧПЩвдЫАЧАСажЇЕФЁЃЕЋЪЧашвЊТњзуЬѕМўЪЧгыЙЋЫОЕФЩњВњОгЊЯрЙиЃЌВЂЧвКЯЗЈКЯРэЁЃ

ОпЬхЕНЙЩЖЋЃЌПЩвдгавдЯТвЛаЉЪТЯюЃК

1ЁЂЙЩЖЋЕФЙЄзЪЃКЙЩЖЋвВПЩвдЪЧЙЋЫОЕФжАдБЁЃФЧУДСьвЛЗнЙЄзЪвВРэЫљЕБШЛЁЃЭЈЙ§ЙЄзЪКЭФъжеНБЕФЗЂЗХЃЌНЋЙЩЖЋЕФИіШЫЫљЕУЫАНЕжС10%зѓгвЁЃвђЮЊгаИіШЫЕФУтеїЖюКЭзЈЯюИНМгПлГ§ЃЌФЧУДПЩвдЯргІЕФЕжУтвЛВПЗжИіЫАЁЃ

2ЁЂСьШЁБИгУН№ЃКШчЙћИљОнЙЋЫОжЦЖШЃЌЙЩЖЋПЩвдгаБИгУН№ЃЌФЧУДетОЭЪЧКЯРэЕФЁЃЕЋЪЧзЂвтЃЌБИгУН№ЕФН№ЖювЊЗћКЯЙЋЫОЙцЖЈЃЌКѓЦкГхЕжЕФЗЂЦББиаыЪЧгыЦѓвЕЕФЩњВњОгЊЯрЙиЁЃВЛФмгУМвШЫВЛЯрЙиЕФПЊЯњРДГхЕжЁЃ

3ЁЂжБНгБЈЯњЃКЙЩЖЋгыЩњВњОгЊЯрЙиЕФВюТУЗбЁЂвЕЮёеаД§ЗбЕШЃЌдкЪЕМЪЯћЗбжЎКѓЃЌЖМПЩвдИљОнЙЋЫОжЦЖШРДБЈЯњЁЃЕЋЪЧВЛЗћКЯЙцЖЈЕФИіШЫПЊжЇвВВЛвЊФУРДБЈЃЌвђЮЊЙЋЫОЫАЧАВЛФмПлЁЃ

4ЁЂзЪВњЪЙгУЗбЃКБШШчЙЩЖЋгаНшПюИјЦѓвЕЃЌФЧУДОЭгІИУАДееЙцЖЈЧЉЖЉКЯЭЌЃЌгЩЙЋЫОЯђЙЩЖЋжЇИЖРћЯЂЃЛЛђепЙЋЫОЪЙгУСЫЙЩЖЋЕФЦфЫћзЪВњЃЌВЩгУЕФЪЧзтСоЕФЗНЪНЃЌФЧУДвВгІЯђЙЩЖЋжЇИЖзтН№ЁЃетжжЧщПіЯТЃЌашвЊНЛИіШЫЫљЕУЫАЃЌЧвЫАТЪЪЧ20%ЃЌЯрЖдРДЫЕЛЙЪЧБШНЯИпЕФЁЃ

ЃЈЖўЃЉЫАКѓРћШѓЗжХф

ЫАКѓРћШѓЗжХфОЭЪЧЗжКьЁЃЕЋЗжКьгаВЛЭЌЕФЗжЗЈЁЃ

1ЁЂЙЩЖЋжБНгГжЙЩЃКШчЙћжБНгЗжКьИјИіШЫЃЌФЧУДЫАТЪ20%ЁЃШчЙћжЛЪЧЯыШЁГіЩњЛюЗбЃЌФЧОЭВЛНЈвщЗжКьСЫЃЌгУЙЄзЪаНН№ИќКУЁЃ

2ЁЂгаЯоКЯЛяЦѓвЕГжЙЩЃКетИіЧщПіЯТВЛЛсЩцМАНЛЦѓвЕЫљЕУЫАЃЌКмЖрЪБКђБЛгУвдзїЮЊГжЙЩЦНЬЈЁЃЬШШєДЫЦНЬЈЩшСЂдкЫАЪегХЛнЕФЕиЧјЃЌФЧУДПЩвдНЋзлКЯЫАТЪНЕЕУБШНЯЕЭЁЃетбљЕФЦНЬЈПЩвдзіЖрВуЧЖЬзЩшМЦЃЌгУвдв§НјгХауЕФКЫаФЙЧИЩШЫдБЁЃ

3ЁЂгаЯоЙЋЫОГжЙЩЃКетжжЧщПіЯТЃЌКмЖрЪБКђВЛЪЧЮЊСЫЪЕМЪЗжЕУзЪН№ЃЌЖјЪЧЮЊСЫзіНјвЛВНЕФЭЖзЪЁЃШчЙћЙЩЖЋШЁГіЧЎРДБОЩэОЭЪЧЮЊСЫЭЖзЪЕФЃЌФЧОЭВЛвЊгУИіШЫРДЗжКьЃЌгУЙЋЫОЕФаЮЪНЃЌПЩвдУтгкжиИДеїЫАЁЃ