аТЙЋЫОЗЈЯТПїЫ№УжВЙжаЕФЫАЮёЮЪЬтЪЕжЄЗжЮі

ЮФ/НЊаТТМ

БрепАДЃК2024Фъ11дТ12ШеЃЌЁЖТЄЩЯЫАгяЁЗПЏЗЂНЊаТТМРЯЪІдДДЮФеТЁЖаТЙЋЫОЗЈЯТПїЫ№УжВЙжаЕФЫАЮёЮЪЬтЪЕжЄЗжЮіЁЗЁЃЯжгшвдШЋЮФзЊЗЂЃЌвбїЯжюгбЁЃ

аТЁЖЙЋЫОЗЈЁЗаоЖЉКѓЃЌЫАЮёзЈвЕШЫЪПЬжТлзюЖрЕФФЊЙ§гкПїЫ№УжВЙжаЕФЫАЮёЮЪЬтЁЃОЭДЫЮЪЬтЃЌРЯНЊвВОЙ§ГЄЦкЕФЫМПМЃЌШЯецбЇЯАСЫвЕФкзЈМвЕФЙлЕуЃЌВЂгыЭЌааНјааСЫНЛСїЁЃЯжОЭздМКЕФЪЕжЄЗжЮідкДЫЗжЯэЃЌЛЖгДѓМвХњЦРжИе§ЁЃ

МѕзЪЁЂГЗзЪЁЂЧхЫужаУтЫАЕФЙЩЯЂЮЪЬт

ЗжЮіПїЫ№УжВЙжаЕФЫАЮёЮЪЬтжЎЧАЃЌЮвУЧЯШПДМѕзЪЁЂГЗзЪМАЧхЫуЫАЮёДІРэЕФСНИіЮФМўЁЃ

ЁЖЙњМвЫАЮёзмОжЙигкЦѓвЕЫљЕУЫАШєИЩЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2011ФъЕк34КХЃЉЕкЮхЬѕЃЌЭЖзЪЦѓвЕГЗЛиЛђМѕЩйЭЖзЪЕФЫАЮёДІРэЃКЭЖзЪЦѓвЕДгБЛЭЖзЪЦѓвЕГЗЛиЛђМѕЩйЭЖзЪЃЌЦфШЁЕУЕФзЪВњжаЃЌЯрЕБгкГѕЪМГізЪЕФВПЗжЃЌгІШЗШЯЮЊЭЖзЪЪеЛиЃЛЯрЕБгкБЛЭЖзЪЦѓвЕРлМЦЮДЗжХфРћШѓКЭРлМЦгЏгрЙЋЛ§АДМѕЩйЪЕЪезЪБОБШР§МЦЫуЕФВПЗжЃЌгІШЗШЯЮЊЙЩЯЂЫљЕУЃЛЦфгрВПЗжШЗШЯЮЊЭЖзЪзЪВњзЊШУЫљЕУЁЃ

ЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкЦѓвЕЧхЫувЕЮёЦѓвЕЫљЕУЫАДІРэШєИЩЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2009ЁГ60КХЃЉЕкЮхЬѕЃЌБЛЧхЫуЦѓвЕЕФЙЩЖЋЗжЕУЕФЪЃгрзЪВњЕФН№ЖюЃЌЦфжаЯрЕБгкБЛЧхЫуЦѓвЕРлМЦЮДЗжХфРћШѓКЭРлМЦгЏгрЙЋЛ§жаАДИУЙЩЖЋЫљеМЙЩЗнБШР§МЦЫуЕФВПЗжЃЌгІШЗШЯЮЊЙЩЯЂЫљЕУЃЛЪЃгрзЪВњМѕГ§ЙЩЯЂЫљЕУКѓЕФгрЖюЃЌГЌЙ§ЛђЕЭгкЙЩЖЋЭЖзЪГЩБОЕФВПЗжЃЌгІШЗШЯЮЊЙЩЖЋЕФЭЖзЪзЊШУЫљЕУЛђЫ№ЪЇЁЃ

ЩЯЪіСНИіЮФМўЖдЦѓвЕЙЩЖЋДгБЛЭЖзЪЦѓвЕМѕзЪЁЂГЗзЪЛђЧхЫужаЪеЛиЭЖзЪЕФЫАЮёДІРэзіСЫУїШЗЃЌЕЋШЗШЯЙЩЯЂЕФЫГађгаЫљВЛЭЌЁЃетРяашвЊЬжТлЕФЕиЗНЪЧЃЌетИіЙЩЯЂЫљЕУЪЧЛсМЦПкОЖЩЯЕФЫљЕУЃЌЛЙЪЧЫАЮёПкОЖЩЯЕФЫљЕУЃПЕЋФПЧАУЛгаШЮКЮЮФМўгшвдУїШЗЁЃ

РЯНЊШЯЮЊЃЌЦѓвЕЙЩЖЋдкМѕзЪЁЂГЗзЪЛђЧхЫужажЎЫљвдвЊШЗШЯВПЗжЙЩЯЂЫљЕУЃЌЪЧЛљгкДЫВПЗжвбОдкБЛЭЖзЪЦѓвЕНЩФЩЙ§ЦѓвЕЫљЕУЫАЃЌЪєгкЫАКѓЫљЕУЃЌЮЊБмУтжиИДеїЫАЃЌЦѓвЕЙЩЖЋШЗШЯЕФДЫВПЗжЙЩЯЂЫљЕУЪЧзїЮЊУтЫАЪеШыРДДІРэЕФЁЃвђДЫЃЌДЫВПЗжЙЩЯЂЫљЕУгІИУЪЧвбОНЩФЩЙ§ЦѓвЕЫљЕУЫАЕФВПЗжЃЌвВОЭЪЧЫАЪеПкОЖЃЌЖјВЛгІИУЪЧЛсМЦПкОЖЁЃЕБШЛЃЌЪЕЮёжаЃЌКмЩйгаЫАЮёЛњЙиЛђФЩЫАШЫЙизЂЙ§ДЫРрЮЪЬтЃЌЭљЭљвдЛсМЦБЈБэжаЕФЮДЗжХфРћШѓРДМЦЫуМѕзЪЁЂГЗзЪЛђЧхЫужаШЗШЯЕФЙЩЯЂЫљЕУЁЃ

зЪБОЙЋЛ§УжВЙПїЫ№жаЕФЫАЮёЮЪЬт

ЗжЮізЪБОЙЋЛ§УжВЙПїЫ№ЪЧЗёЩцЫАЃЌашвЊЗжЮіЦѓвЕЫљгаепШЈвцИїПЦФПБфЛЏКѓЪЧЗёЖдЫАЪегаЫљгАЯьЃЌЩцМАЦѓвЕВуУцМАЙЩЖЋВуУцЁЃЯТУцЮвУЧв§ШыАИР§РДЗжЮіЁЃ

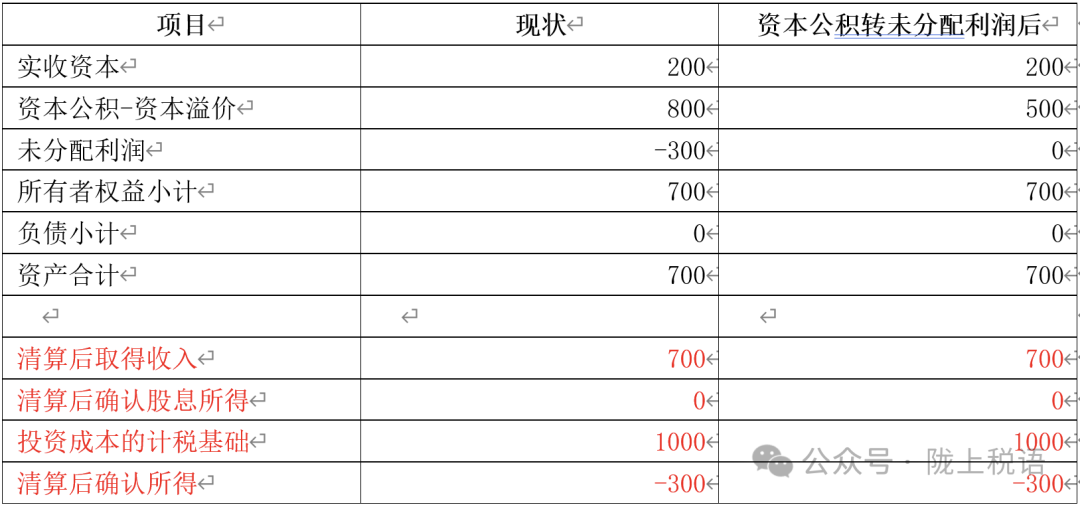

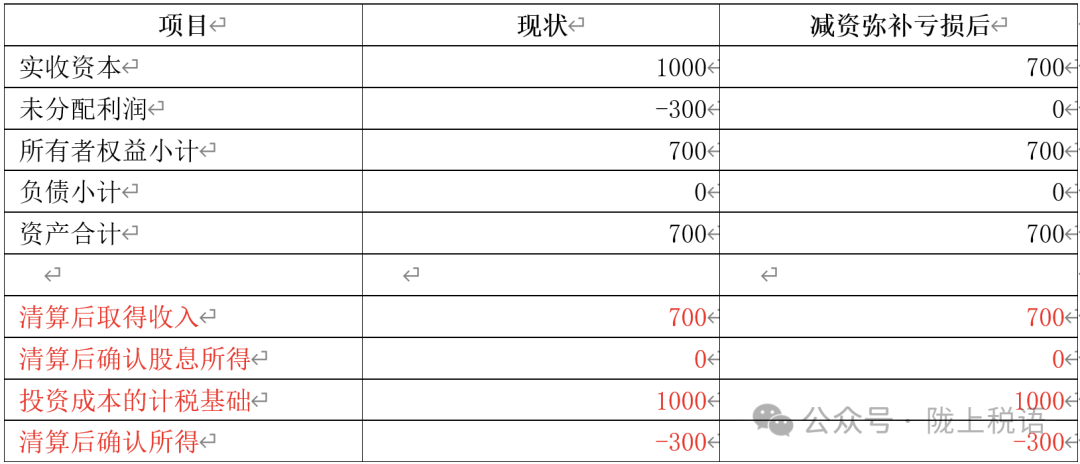

Р§1ЃКAЙЋЫОЭЖзЪ1000ЭђдЊГЩСЂСЫBЙЋЫОЃЌЦфжа200ЭђдЊНјШыЪЕЪезЪБОЃЌ800ЭђдЊНјШызЪБОЙЋЛ§——зЪБОвчМлЁЃЕБФъBЙЋЫОПїЫ№300ЭђдЊЃЌЮДЗжХфРћШѓН№ЖюЪЧ-300ЭђдЊЃЈМйЩшЮДЗжХфРћШѓгыЫАЗЈПкОЖвЛжТЃЉЁЃДЫЪБBЙЋЫОЧхЫуЃЌAЙЋЫОЕФЧхЫуЫљЕУЪЧЖрЩйФиЃП

МйЩшгУзЪБОЙЋЛ§300ЭђдЊУжВЙПїЫ№ЃЌзЊШыКѓЮДЗжХфРћШѓН№ЖюЪЧ0ЃЛДЫЪБBЙЋЫОЧхЫуЃЌAЙЋЫОЕФЧхЫуЫљЕУЪЧЖрЩйФиЃП

ЗжЮіЃК

1.дкЯжзДЯТЃЌBЙЋЫОЧхЫуЃЌгЩгкОЛзЪВњ700ЭђдЊЃЌЙЩЖЋAЙЋЫОШЁЕУ700ЭђдЊЃЌЮоЙЩЯЂЫљЕУЃЌЦфЭЖзЪГЩБОЕФМЦЫАЛљДЁ1000ЭђдЊЃЌашвЊШЗШЯЭЖзЪЫ№ЪЇ300ЭђдЊЁЃ

2.BЙЋЫОгУзЪБОЙЋЛ§300ЭђдЊУжВЙПїЫ№ЃЌвВОЭЪЧНЋ300ЭђдЊзЪБОЙЋЛ§зЊШыЮДЗжХфРћШѓПЦФПЃЌзЊШыКѓBЙЋЫОЮДЗжХфРћШѓН№ЖюЪЧ0ЁЃ

ДЫЪБЃЌНіЪЧBЙЋЫОЫљгаепШЈвцПЦФПФкВПЕФБфЛЏЃЌBЙЋЫОЮДШЁЕУШЮКЮЪеШыЃЌВЛДцдкЫљЕУЫАЮЪЬтЁЃ

BЙЋЫОЫАЪеПкОЖЕФЮДУжВЙПїЫ№ВЛБфЃЌЛЙЪЧ300ЭђдЊЃЌдквдКѓЪЕЯжгІФЩЫАЫљЕУЖюКѓШдПЩвдМЬајУжВЙЪЙгУЁЃ

ЙЩЖЋВуУцЃЌAЙЋЫОВЂЮДЪеЛиЭЖзЪЃЌЦфЖдBЙЋЫОЕФМЦЫАЛљДЁУЛгаЗЂЩњБфЛЏЃЌШдЮЊ1000ЭђдЊЁЃ

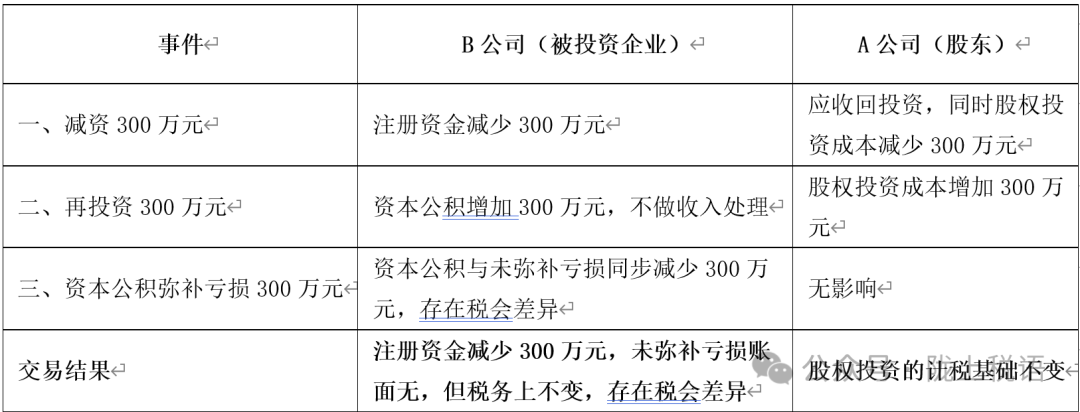

3.МйЩшBЙЋЫОгУзЪБОЙЋЛ§300ЭђдЊУжВЙПїЫ№КѓЧхЫуЃЌгЩгкОЛзЪВњ700ЭђдЊЃЌЙЩЖЋAЙЋЫОШЁЕУ700ЭђдЊЃЌЮоЙЩЯЂЫљЕУЃЌЦфЭЖзЪГЩБОЕФМЦЫАЛљДЁ1000ЭђдЊЃЌашвЊШЗШЯЭЖзЪЫ№ЪЇ300ЭђдЊЁЃгыЮДвдзЪБОЙЋЛ§УжВЙПїЫ№ЯТЕФBЙЋЫОЧхЫуЮоШЮКЮВюБ№ЁЃ

Р§2ЃКНгЩЯР§ЃЌ BЙЋЫОУЛгагУзЪБОЙЋЛ§УжВЙПїЫ№КѓЕФЯТвЛИіФъЖШЃЌЪЕЯжРћШѓзмЖю400ЭђдЊЁЃМйЩшДЫЪБBЙЋЫОЧхЫуЃЌAЙЋЫОЕФЧхЫуЫљЕУЪЧЖрЩйФиЃП

BЙЋЫОгУзЪБОЙЋЛ§300ЭђдЊУжВЙПїЫ№КѓЕФЯТвЛИіФъЖШЃЌЪЕЯжРћШѓзмЖю400ЭђдЊЃЌМйЩшДЫЪБBЙЋЫОЧхЫуЃЌAЙЋЫОЕФЧхЫуЫљЕУЪЧЖрЩйФиЃП

ЗжЮіЃК

1.дкBЙЋЫОЮДвдзЪБОЙЋЛ§ПїЫ№УжВЙЕФЯТвЛИіФъЖШЃЌЪЕЯжРћШѓзмЖю400ЭђЃЌЯШУжВЙПїЫ№300ЭђдЊЃЌБОФъРћШѓгрЖю100ЭђдЊЃЌМѕШЅЫљЕУЫА25ЭђдЊЃЌЕЋеЫУцЗДгГЪЕЯжОЛРћШѓ375ЭђдЊЃЌЙЋЫООЛзЪВњЮЊ1075ЭђдЊЁЃ

ДЫЪБBЙЋЫОЧхЫуЃЌAЙЋЫОЪеЛиЭЖзЪ1075ЭђдЊЃЌашвЊШЗШЯЙЩЯЂЫљЕУ75ЭђдЊЃЌШЗШЯЭЖзЪГЩБО1000ЭђдЊЁЃ

2.дкBЙЋЫОгУзЪБОЙЋЛ§300ЭђдЊУжВЙПїЫ№КѓЕФЯТвЛИіФъЖШЃЌЪЕЯжРћШѓзмЖю400ЭђдЊЃЌЕЋBЙЋЫОЫАЗЈЩЯПЩУжВЙЕФПїЫ№вРШЛЪЧ300ЭђдЊЃЈН№ЫАШ§ЦкЯЕЭГЦѓвЕЫљЕУЫАПїЫ№УжВЙБэA106000жаЕФЪ§ОнВЂВЛЛсвђЮЊBЙЋЫОеЫЮёДІРэЕФИФБфЖјИФБфЃЉЃЌашвЊНЩФЩЫљЕУЫА25ЭђдЊЃЌЛсМЦЩЯЗДгГЪЕЯжОЛРћШѓ375ЭђдЊЁЃНЩФЩЭъЦѓвЕЫљЕУЫАКѓЃЌBЙЋЫООЛзЪВњЮЊ1075ЭђдЊЁЃ

ДЫЪБBЙЋЫОЧхЫуЃЌAЙЋЫОЪеЛиЭЖзЪ1075ЭђдЊЃЌашвЊШЗШЯЙЩЯЂЫљЕУ75ЭђдЊЃЌЖјВЛЪЧЛсМЦЩЯЕФ375ЭђдЊЃЌШЗШЯЭЖзЪГЩБО1000ЭђдЊЁЃгыЮДвдзЪБОЙЋЛ§УжВЙПїЫ№ЯТЕФBЙЋЫОЧхЫуЮоШЮКЮВюБ№ЁЃ

НсТлЃЌзЪБОЙЋЛ§УжВЙПїЫ№НіНіЪЧЦѓвЕЫљгаепШЈвцПЦФПФкВПЕФЕїећЃЌЦѓвЕМАЙЩЖЋОљВЛВњЩњЫљЕУЃЌвВВЛЛсЧжЪДЫАЛљЃЌвђДЫЃЌЮоЫљЕУЫАЮЪЬтЃЌНіНіЪєгкЫАЛсВювьЁЃ

ЩЯЪіДІРэжаЕФзЪБОЙЋЛ§гІИУНіЮЊЙЩЖЋЯШЦкЭЖШыЕФвбОМЦШызЪБОвчМлЕФзЪБОЙЋЛ§ЃЌЕЋЯжааЛсМЦзМдђЖдзЪБОЙЋЛ§ЕФРДдДМАаЮГЩЙцЖЈНЯЮЊПэЙуЁЃНќШеЃЌВЦеўВПе§дкОЭаТЙЋЫОЗЈЪЉааКѓгаЙиЦѓвЕВЦЮёДІРэЮЪЬтеїЧѓвтМћЃЌКѓЦкЛђНЋУїШЗФФаЉзЪБОЙЋЛ§ВХПЩвдУжВЙПїЫ№ЁЃ

аТЙЋЫОЗЈЪЕЪЉКѓЕФЕквЛЬьЃЌ2024Фъ7дТ1ШеЃЌЛЊВ§ДяЃЈЙЩЦБДњТыЃК300278ЃЉЗЂВМСЫЁЖЙигкЙЋЫОЪЙгУЙЋЛ§Н№УжВЙПїЫ№ЕФЙЋИцЁЗГЦЃЌЙЋЫОФтгУФИЙЋЫОгЏгрЛ§Н№12,957,394.02дЊКЭзЪБОЙЋЛ§Н№1,843,149,787.85дЊЃЌСНЯюКЯМЦ1,856,107,181.87дЊгУгкУжВЙФИЙЋЫОРлМЦПїЫ№ЁЃЕЋ7дТ8ШегжЗЂВМЙЋИцГЦЃЌЮЊСЫШЗБЃЯрЙиЛсМЦДІРэЕФбЯНїадЃЌЙЋЫООіЖЈднЛКЁЖЙигкЙЋЫОЪЙгУЙЋЛ§Н№УжВЙПїЫ№ЕФвщАИЁЗЃЌД§ЯрЙиЪТЯюУїШЗКѓЃЌдйааЬсНЛЙЩЖЋЛсЩѓвщЁЃ

МѕзЪУжВЙПїЫ№жаЕФЫАЮёЮЪЬт

МѕзЪУжВЙПїЫ№гЩгкЩцМАЕНЙЩЖЋЭЖзЪГЩБОЕФБфЖЏЃЌгызЪБОЙЋЛ§УжВЙПїЫ№гаЫљВЛЭЌЁЃдкНЛвзТЗОЖЩЯЃЌРЯНЊдоЭЌЦфЫћРЯЪІЕФвтМћЃЌШЯЮЊПЩвдЗжНтЮЊвдЯТВНжшЃК

1.БЛЭЖзЪЦѓвЕМѕзЪЃЌгІИЖЙЩЖЋМѕзЪПюЯюЃЛ

2.ЙЩЖЋНЋгІЪеШЁЕФМѕзЪПюЯюдйЭЖШыЕНБЛЭЖзЪЦѓвЕЃЌБЛЭЖзЪЦѓвЕзізЪБОЙЋЛ§-зЪБОвчМлЃЛ

3.БЛЭЖзЪЦѓвЕНЋзЪБОЙЋЛ§-зЪБОвчМлзЊШыЮДЗжХфРћШѓРДУжВЙПїЫ№ЁЃ

Р§3ЃКAЙЋЫОЭЖзЪ1000ЭђдЊГЩСЂСЫBЙЋЫОЃЌШЋВПМЦШыЪЕЪезЪБОЁЃЕБФъBЙЋЫОПїЫ№300ЭђдЊЃЌЮДЗжХфРћШѓН№ЖюЪЧ-300ЭђдЊЃЈМйЩшЮДЗжХфРћШѓгыЫАЗЈПкОЖвЛжТЃЉЁЃДЫЪБBЙЋЫОЧхЫуЃЌAЙЋЫОЕФЧхЫуЫљЕУЪЧЖрЩйФиЃПМйЩшBЙЋЫОМѕзЪ300ЭђдЊУжВЙПїЫ№ЃЌМѕзЪКѓBЙЋЫОЪЕЪезЪБО700ЭђдЊЃЌЮДЗжХфРћШѓН№ЖюЪЧ0ЁЃДЫЪБBЙЋЫОЧхЫуЃЌAЙЋЫОЕФЧхЫуЫљЕУЪЧЖрЩйФиЃП

ЗжЮіЃК

ЃЈвЛЃЉМѕзЪУжВЙПїЫ№ЕФЫАЮёгАЯь

1.ЦѓвЕМѕЩйзЂВсзЪБОУжВЙПїЫ№ЃЌгЩгкВЂВЛашвЊжЇИЖЯжН№ИјЙЩЖЋЃЌЭљЭљБЛГЦЮЊаЮЪНМѕзЪЃЌЕЋШдашТФааЯрЙиЪжајЃЌШчжЦЖЈМѕзЪЗНАИВЂейПЊЙЩЖЋЛсЭЈЙ§ЁЂЯђЕЧМЧЛњЙиЩъЧыАьРэМѕЩйзЂВсзЪБОЕФБфИќЕЧМЧЕШЁЃ

2.BЙЋЫОМѕзЪУжВЙПїЫ№ЃЌЕЋВЂВЛашвЊжЇИЖЖдМлИјЙЩЖЋAЙЋЫОЃЌЙЩЖЋAЙЋЫОвВВЛЛсШЁЕУШЮКЮЪевцЃЌДЫЪББШНЯКЯРэЕФНтЪЭТЗОЖЮЊЃКBЙЋЫОМѕзЪЃЌгІИЖЙЩЖЋAЙЋЫОМѕзЪПюЯюЃЛЙЩЖЋAЙЋЫОНЋгІЪеШЁЕФМѕзЪПюЯюдйЭЖШыЕНБЛЭЖзЪЦѓвЕBЙЋЫОЃЌBЙЋЫОзізЪБОЙЋЛ§-зЪБОвчМлЃЛBЙЋЫОгУзЪБОЙЋЛ§-зЪБОвчМлУжВЙПїЫ№ЁЃ

3.дкЫАЮёДІРэЩЯЃЌгЩгкBЙЋЫОПїЫ№ЃЌЙЩЖЋAЙЋЫОБОгІЪеЛиЕФПюЯюжаВЛДцдкЙЩЯЂЫљЕУЃЌАД2011ФъЕк34КХЃЌвВВЛШЗШЯЫљЕУЁЃ

ЖдBЙЋЫОРДЫЕЃЌИљОн2014ФъЕк29КХЙЋИцЕкЖўЬѕЕкЃЈвЛЃЉЯюЕФЙцЖЈЃЌЁАБЛЭЖзЪЦѓвЕНгЪеЗЈШЫЙЩЖЋЛЎШызЪВњЃЌАќРЈЙЩЖЋдљгшзЪВњЃЌЗВКЯЭЌЁЂавщдМЖЈзїЮЊзЪБОН№ЃЈАќРЈзЪБОЙЋЛ§ЃЉЧвдкЛсМЦЩЯвбзіЪЕМЪДІРэЕФЃЌВЛМЦШыБЛЭЖзЪЦѓвЕЕФЪеШызмЖюЃЌБЛЭЖзЪЦѓвЕгІАДЙЋдЪМлжЕШЗЖЈИУЯюзЪВњЕФМЦЫАЛљДЁЁБЃЌвђДЫЃЌBЙЋЫОНгЪмЙЩЖЋAЙЋЫОЕФдйЭЖзЪЃЌПЩвдВЛзіЪеШыДІРэЁЃ

AЙЋЫОЯШЖдBЙЋЫОМѕзЪЃЌдйЭЖзЪЃЌЦфЭЖзЪЕФМЦЫАЛљДЁгІИУБЃГжВЛБфЃЌШдЮЊ1000ЭђдЊЁЃ

4.BЙЋЫОгУAЙЋЫОдйЭЖзЪаЮГЩЕФзЪБОЙЋЛ§УжВЙПїЫ№ЃЌвВВЛЪєгкгІЫАЪТМўЁЃ

ЃЈЖўЃЉBЙЋЫОзЂЯњЕФЫАЮёгАЯь

гЩгкЮвЕФЗжЮіНсТлЪЧЃЌМѕзЪУжВЙПїЫ№ЃЌЖдЙЩЖЋAЙЋЫОРДЫЕЃЌПЩвдЪгЮЊЯШМѕзЪЃЌдйЭЖзЪЃЌЦфЭЖзЪЕФМЦЫАЛљДЁгІИУБЃГжВЛБфЃЌвђДЫЃЌЮоТлЪЧЗёМѕзЪУжВЙПїЫ№ЃЌBЙЋЫОзЂЯњЃЌЦфЙЩЖЋAЙЋЫОЕФЫАЮёгАЯьВЛЗЂЩњБфЛЏЁЃ

Р§4ЃКНгР§3ЃЌМѕзЪУжВЙПїЫ№КѓЕФЯТвЛИіФъЖШЃЌBЙЋЫОЪЕЯжРћШѓзмЖю400ЭђдЊЁЃМйЩшДЫЪБBЙЋЫОЧхЫуЃЌAЙЋЫОЕФЧхЫуЫљЕУЪЧЖрЩйФиЃП

ЗжЮіЃК

УцЕФЗжЮівЛбљЃЌдкBЙЋЫОМѕзЪ300ЭђдЊУжВЙПїЫ№КѓЕФЯТвЛИіФъЖШЃЌЪЕЯжРћШѓзмЖю400ЭђдЊЃЌЕЋBЙЋЫОЫАЗЈЩЯПЩУжВЙЕФПїЫ№вРШЛЪЧ300ЭђдЊЃЌашвЊНЩФЩЫљЕУЫА25ЭђдЊЃЌЛсМЦЩЯЗДгГЪЕЯжОЛРћШѓ375ЭђдЊЁЃНЩФЩЭъЦѓвЕЫљЕУЫАКѓЃЌBЙЋЫООЛзЪВњЮЊ1075ЭђдЊЁЃДЫЪБЃЌBЙЋЫОЧхЫуЃЌAЙЋЫОШЗШЯЙЩЯЂЫљЕУ75ЭђдЊЃЌгыВЛМѕзЪУжВЙПїЫ№ЕФНсЙћвЛжТЁЃ

НсКЯЩЯЪіЗжЮіЃЌдкМѕзЪУжВЙПїЫ№ЪБЃЌИїЗНЫАЮёгАЯьПЩвдзмНсШчЯТЃК

НсТлЃЌМѕЩйзЂВсзЪБОУжВЙПїЫ№вВПЩвдПДзїЮЊЦѓвЕЫљгаепШЈвцПЦФПФкВПЕФЕїећЃЌЦѓвЕМАЙЩЖЋОљВЛВњЩњЫљЕУЃЌвВВЛЛсЧжЪДЫАЛљЃЌвђДЫЃЌЮоЫљЕУЫАЮЪЬтЃЌНіНіЪєгкЫАЛсВювьЁЃ

ЖдПїЫ№УжВЙЕФЫАЪееўВпНЈвщ

вдзЪБОЙЋЛ§ЛђМѕзЪУжВЙПїЫ№ЕФФПЕФжЎвЛЪЧЮќв§ЧБдкЭЖзЪепЃЌУжВЙПїЫ№КѓЃЌБЛЭЖзЪЦѓвЕПЩвддчШеЪЕЯжЗжКьЃЌЕЋЙЩЖЋШЁЕУЕФУтЫАЪеШыгІв§Ц№жиЪгЁЃШчР§2жаЃЌдкBЙЋЫОгУзЪБОЙЋЛ§300ЭђдЊУжВЙПїЫ№КѓЕФЯТвЛИіФъЖШЃЌЪЕЯжРћШѓзмЖю400ЭђдЊЃЌЕЋBЙЋЫОЫАЗЈЩЯПЩУжВЙЕФПїЫ№вРШЛЪЧ300ЭђдЊЃЌашвЊНЩФЩЫљЕУЫА25ЭђдЊЃЌЛсМЦЩЯЗДгГЪЕЯжОЛРћШѓ375ЭђдЊЁЃНЩФЩЭъЦѓвЕЫљЕУЫАКѓЃЌBЙЋЫООЛзЪВњЮЊ1075ЭђдЊЁЃШчЙћBЙЋЫООіЖЈНЋ375ЭђдЊШЋВПНјааРћШѓЗжХфЃЌДЫЪБЃЌЙЩЖЋAЙЋЫОШЁЕУЕФЫАКѓОЛРћШѓЮЊ75ЭђдЊЃЌЖдДЫВПЗжгІгкУтЫАЃЌЦфгр300ЭђдЊВЂВЛЪєгкЫАКѓОЛРћШѓЃЌВЛгІЯэЪмУтЫАД§гіЁЃвђДЫЃЌНЈвщвдКѓГіЬЈЕФЫАЪееўВпгшвдУїШЗЃЌБмУтЧжЪДЫАЛљЁЃ