公司成立好几年都不营业,税局来检查,一句“没开业呢”就能应付?一直零申报就能万事大吉?……

没有经营的公司个税一直零申报

可以吗?

如果个税一直零申报,税务系统会有提示: 零申报本身就不是什么好事。

零申报本身就不是什么好事。

一个正常经营的企业如果出现连续零申报本身就是一种异常现象,对于增值税的连续零申报还会影响企业的信用等级。

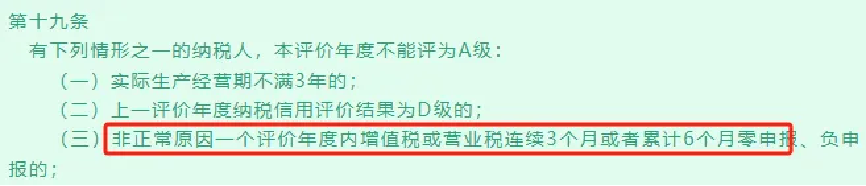

当然,个人所得税连续零申报目前是不影响企业的纳税信用的,但是对于企业来说,员工在公司就业,企业连续零申报也是一种异常。系统提示信息,也是想让大家重视是否存在未按规定代扣代缴,未如实代扣代缴的问题。

因为正常企业,长期员工不领工资确实也是很异常的,当然实际中确实也有这种情况,比如本身就是没有经营的企业,或者说几家公司,在一家公司领工资,另一家公司确实没领,如果是这些合理的情况,可以继续申报,提示信息不代表不让你零申报。

警惕!

零申报触发预警!

印花税是高风险税种!

再来看这样一个通知:

有粉丝可能会问:零申报还需要缴纳印花税吗?

刚刚我们已经说过,零申报指企业纳税申报的所属期内没有发生应税收入,当期增值税、企业所得税等真实申报数据全部为零,可以进行零申报。是否要交印花税,要看是否有印花税应税业务。

但是很多纳税人在申报印花税的过程中,也会遗漏。看下边这个案例:

2024年6月,小王会计突然收到专管员电话,通知上月报的企业所得税汇算清缴报表有2万多的保险费没有申报印花税,专管员让小王会计赶紧核实情况,补缴印花税。这可把小王会计吓坏了,汇算报表自己检查了好几遍,数据应该没有问题的,印花税也都正常申报了,怎么会不对呢......

原来,企业在申报汇算清缴的报表时,将企业的期间费用与印花税申报表进行了 比对:

比对原理:企业所得税汇算清缴报表《期间费用明细表》14行“保险费”金额和申报的印花税“财产保险合同”计税依据是否一致。

处理方法:

(1)印花税申报错误

对于财产保险合同,比如车辆保险,应申报缴纳财产保险合同印花税,如果漏申报了,需要更正申报,可能涉及滞纳金(按日万分之五)。

补充:如果企业没有财产保险合同征收品目,需增加该征收品目后方可申报。

(2)《A104000期间费用明细表》第14行“保险费”填写错误

为职工缴纳的“五险一金”及“补充养老、补充医疗保险”不在本行填写,而是在第一行“职工薪酬”,这部分不涉及印花税,如果填写行次错误,需更正汇算清缴报表。

(3)合理原因

如果是由于人身商业保险填写到了《A104000期间费用明细表》第14行“保险费”,但无需申报印花税,导致二者金额不一致的,属于合理原因,可以向专管员说明情况。

怎么判断能否零申报?

申报多久才安全?

按照我国法律,只要公司注册成功后,就要每月按照国家规定缴纳税款。

但是在初创期,企业往往需要磨合、运营一段时间后才能慢慢走上正轨开始盈利,那在这段收入、成本和费用均为0的时间内也得交税吗?

这就需要“零申报”了。

一、零申报是什么

所谓零申报是指企业纳税申报的所属期内没有发生应税收入,没有发生应税收入时,可进行零申报。

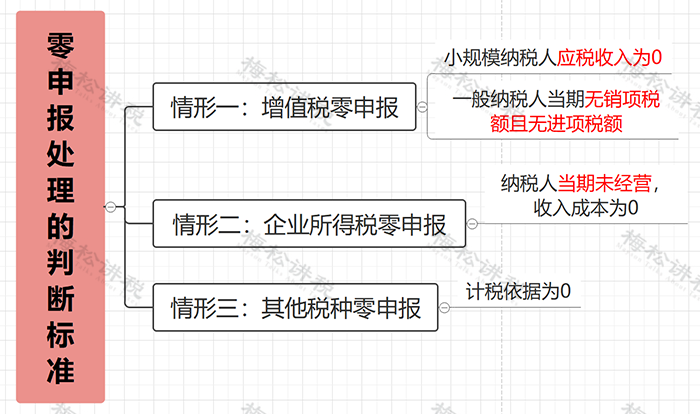

零申报的判断标准如下:

简单地来说就是 在纳税申报所属期内,收入、成本和费用均为0时,企业才能零申报。

既然“零申报”什么税都不用缴,那一直零申报岂不是能省不少税?赚翻了!

天真!如果一家公司正常经营,即使没有业务,也肯定有工资、办公室租金、水电费等等的基本开支吧?只要有这些就不能零申报!

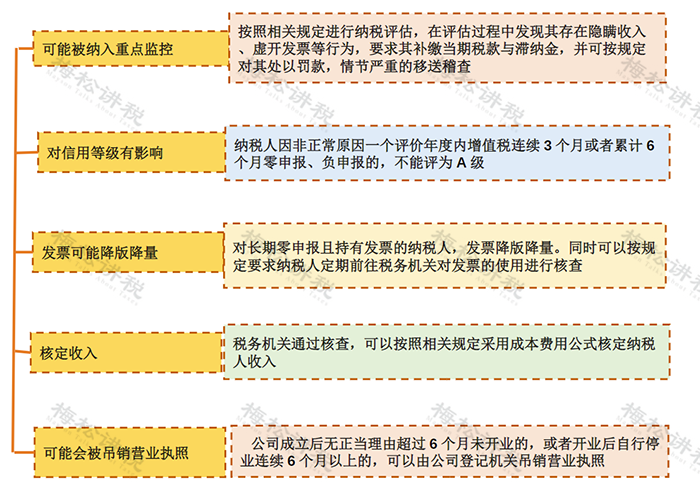

二、长期零申报后果

由于各地政策不同,一般来说连续3个月零申报有可能会被列为异常申报,如果超过6个月还一直零申报的话,很有可能会被税务机关列入的重点关注对象,甚至直接引起稽查。长期零申报可能引起的后果:

如果你想零申报,你还必须按时记账,并按时填写纳税申报单。如果你经常忘记申报,当心被列为“非正常户”。

一般来说长期零申报超过6个月,就会被列为“非正常户”,看看深圳104万的非正常户就知道了:

有的公司甚至除了增值税零申报之外,企业所得税也零申报,不知道专管员早就关注你很久了吗?

正确认识“零申报”

谨防6大误区!

基于当前税务监管情况,我们建议这6大误区千万不要踩,财务对照自查:

误区一:取得免税收入,可以零申报

正确做法:按照相关规定,办理增值税减免备案的纳税人应纳税额为零,但并不代表该纳税人可以零申报,而是应该向税务机关如实申报。

误区二:当期未取得收入,企业所得税可以零申报

正确做法:虽然没有取得销售收入,但是存在进项税额,如果该纳税人因未发生销售办理零申报,未抵扣进项税额会造成逾期抵扣而不能抵扣。正确方式是在对应的销售额栏次填写0,把当期已认证的进项税额填入申报表的进项税额栏次中,产生期末留抵税额在下期继续抵扣。

误区三:企业长期亏损,企业所得税可零申报

正确做法:企业的亏损是可以向以后五个纳税年度结转弥补的,如果做了零申报,则第二年盈利就不能弥补以前年度亏损了,会造成企业损失。如果当年做了企业所得税零申报,却将亏损延长到以后年度扣除,是违反税法规定的,所以亏损企业要慎重零申报。

误区四:月销售额未达10万元只需零申报

正确做法:增值税小规模纳税人容易陷入“月销售额未达10万元只需零申报”的误区。实际上,按照相关规定,在享受国家税收优惠的同时,应该向税务机关如实申报。正确的方式是计算出不含税收入,再用不含税收入算出应缴纳增值税,填入申报表相应栏次享受免税。

误区五:已预缴税款只需零申报

正确做法:虽然代开发票已经缴纳了税款,依然不能简单地做零申报处理。应该在规定栏目填写销售收入,系统会自动生成已经缴纳的税款,进行冲抵。

误区六:筹建期可做零申报

正确做法:筹建期的纳税人当期未发生销售,也未认证增值税进项发票,申报增值税时可以办理零申报。如果当期该纳税人有增值税进项发票,且已在当期进行认证,则不能进行零申报,需按规定填写当期进项税额。