ЙигкздШЛШЫГжгаIPOЧАЙЩЦБЃЌНтНћКѓЛёЕУЕФЙЩЯЂКьРћЪЧЗёашвЊНЩФЩИіЫАЕФЮЪЬт

зЩбЏЖдЯѓЃКеуНЪЁЫАЮёОж

СєбдЪБМфЃК2024-11-19

ЮЪЬтФкШнЃК

ЩЯЪаЙЋЫОЃЈЩЯНЛЫљжїАхЃЉвЛЮЛздШЛШЫЙЩЖЋЃЈЖЪТЃЉГжгаIPOЧАЙЩЦБЃЈдЪМЙЩЃЉЃЌЩЯЪіЙЩЦБвбгк2023Фъ9дТЗнНтГ§ЯоЪлЁЃ2024Фъ6дТЃЌЩЯЪаЙЋЫОЪЕЪЉ2023ФъЖШШЈвцЗжХЩЁЃИУЙЩЖЋжСНёЃЈ2024Фъ11дТ19ШеЃЉЮДМѕГжШЮКЮЙЩЦБЁЃ

ЧыЮЪЃКИУБЪЗжКьЃЌЩЯЪіздШЛШЫЙЩЖЋЪЧЗёашвЊНЩФЩИіЫАЃПЛсВЛЛсвђЮЊЗжКьЪЕЪЉЪБМфОрРыЙЩЦБНтНћШеВЛТњвЛФъЃЌОЭБЛвЊЧѓНЩФЩИіЫАЃП

Д№ИДЛњЙЙЃКеуНЪЁЫАЮёОж

Д№ИДЪБМфЃК2024-11-22

Д№ИДФкШнЃКеуН12366жааФД№ИДЃКФњКУЃКФњдкЭјеОЩЯЬсНЛЕФФЩЫАзЩбЏЮЪЬтЪеЯЄЃЌЯжеыЖдФњЫљЬсЙЉЕФаХЯЂМђвЊЛиИДШчЯТЃК

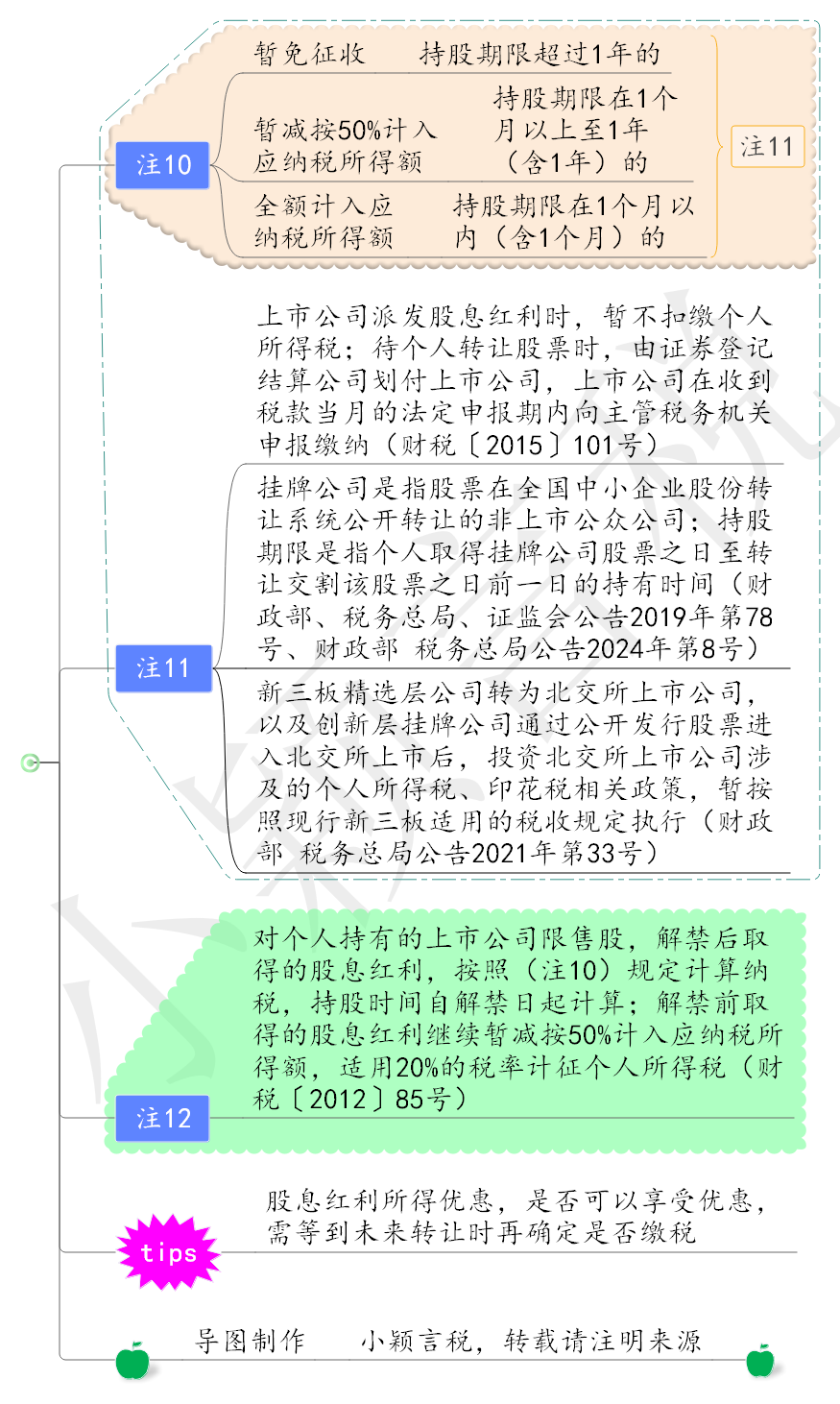

ИљОнЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкИіШЫЙЩЦБЦкШЈЫљЕУеїЪеИіШЫЫљЕУЫАЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2005ЁГ35КХЃЉЙцЖЈЃКЖўЁЂЃЈЫФЃЉдБЙЄвђгЕгаЙЩШЈЖјВЮгыЦѓвЕЫАКѓРћШѓЗжХфШЁЕУЕФЫљЕУЃЌгІАДееЁЎРћЯЂЁЂЙЩЯЂЁЂКьРћЫљЕУЁЏЪЪгУЕФЙцЖЈМЦЫуНЩФЩИіШЫЫљЕУЫАЁЃ

ИљОнЁЖВЦеўВП ЙњМвЫАЮёзмОж жЄМрЛсЙигкЩЯЪаЙЋЫОЙЩЯЂКьРћВюБ№ЛЏИіШЫЫљЕУЫАеўВпгаЙиЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2015ЁГ101КХЃЉЙцЖЈЃК

вЛЁЂИіШЫДгЙЋПЊЗЂааКЭзЊШУЪаГЁШЁЕУЕФЩЯЪаЙЋЫОЙЩЦБЃЌГжЙЩЦкЯоГЌЙ§1ФъЕФЃЌЙЩЯЂКьРћЫљЕУднУтеїЪеИіШЫЫљЕУЫАЁЃ

ИіШЫДгЙЋПЊЗЂааКЭзЊШУЪаГЁШЁЕУЕФЩЯЪаЙЋЫОЙЩЦБЃЌГжЙЩЦкЯодк1ИідТвдФк(КЌ1ИідТ)ЕФЃЌЦфЙЩЯЂКьРћЫљЕУШЋЖюМЦШыгІФЩЫАЫљЕУЖю;ГжЙЩЦкЯодк1ИідТвдЩЯжС1Фъ(КЌ1Фъ)ЕФЃЌднМѕАД50%МЦШыгІФЩЫАЫљЕУЖю;ЩЯЪіЫљЕУЭГвЛЪЪгУ20%ЕФЫАТЪМЦеїИіШЫЫљЕУЫАЁЃ

ЖўЁЂЩЯЪаЙЋЫОХЩЗЂЙЩЯЂКьРћЪБЃЌЖдИіШЫГжЙЩ1ФъвдФк(КЌ1Фъ)ЕФЃЌЩЯЪаЙЋЫОднВЛПлНЩИіШЫЫљЕУЫА;Д§ИіШЫзЊШУЙЩЦБЪБЃЌжЄШЏЕЧМЧНсЫуЙЋЫОИљОнЦфГжЙЩЦкЯоМЦЫугІФЩЫАЖюЃЌгЩжЄШЏЙЋЫОЕШЙЩЗнЭаЙмЛњЙЙДгИіШЫзЪН№еЫЛЇжаПлЪеВЂЛЎИЖжЄШЏЕЧМЧНсЫуЙЋЫОЃЌжЄШЏЕЧМЧНсЫуЙЋЫОгІгкДЮдТ5ИіЙЄзїШеФкЛЎИЖЩЯЪаЙЋЫОЃЌЩЯЪаЙЋЫОдкЪеЕНЫАПюЕБдТЕФЗЈЖЈЩъБЈЦкФкЯђжїЙмЫАЮёЛњЙиЩъБЈНЩФЩЁЃ

ИљОнЁЖВЦеўВП ЙњМвЫАЮёзмОж жЄМрЛсЙигкЪЕЪЉЩЯЪаЙЋЫОЙЩЯЂКьРћВюБ№ЛЏИіШЫЫљЕУЫАеўВпгаЙиЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2012ЁГ85КХЃЉЙцЖЈЃК......

ЫФЁЂЖдИіШЫГжгаЕФЩЯЪаЙЋЫОЯоЪлЙЩЃЌГжЙЩЪБМфздНтНћШеЦ№МЦЫуЃЛНтНћЧАШЁЕУЕФЙЩЯЂКьРћМЬајднМѕАД50%МЦШыгІФЩЫАЫљЕУЖюЃЌЪЪгУ20%ЕФЫАТЪМЦеїИіШЫЫљЕУЫАЁЃ

ЧАПюЫљГЦЯоЪлЙЩЃЌЪЧжИВЦЫАЁВ2009ЁГ167КХЮФМўКЭВЦЫАЁВ2010ЁГ70КХЮФМўЙцЖЈЕФЯоЪлЙЩЁЃ

ЩЯЪіЛиИДНіЙЉВЮПМЃЌЛЖгВІДђ0571-12366ЁЃ