住房交易税收新政出台!目前个人转让住房到底如何交税的?个人出租住房又是如何交税的?小编都给大家总结好了!

1

国家明确!

降契税!免增值税!

11月13日,财政部 国家税务总局 住房城乡建设部发布《关于促进房地产市场平稳健康发展有关税收政策的公告》。

公告中有两大重要政策与我们息息相关:

公告中有两大重要政策与我们息息相关:

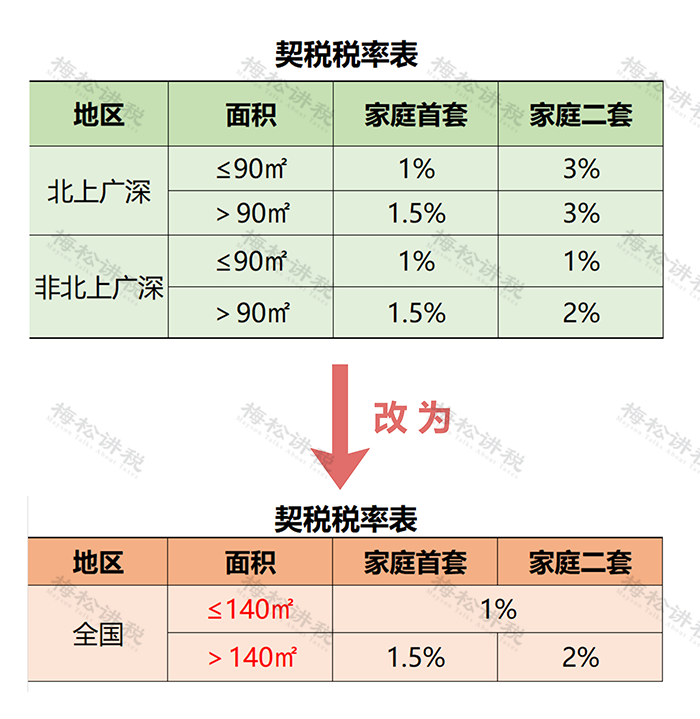

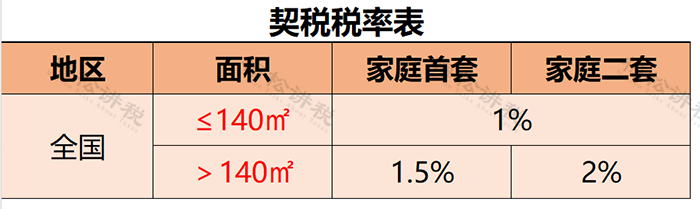

1、对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按1.5%的税率征收契税。

对个人购买家庭第二套住房,面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按2%的税率征收契税。

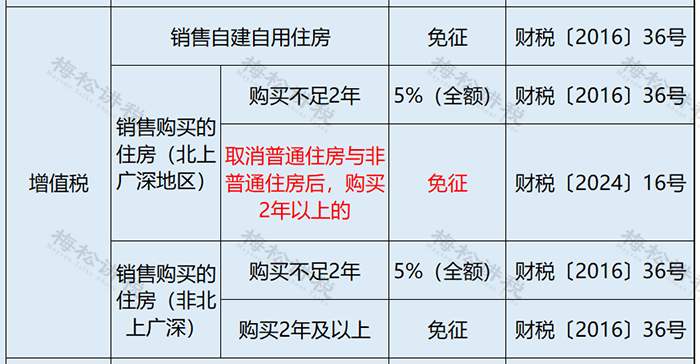

也就是说,契税税率修改如下: 2、北京市、上海市、广州市和深圳市,凡取消普通住宅和非普通住宅标准的,取消普通住宅和非普通住宅标准后,与全国其他地区适用统一的个人销售住房增值税政策,对该城市个人将购买2年以上(含2年)的住房对外销售的,免征增值税。

2、北京市、上海市、广州市和深圳市,凡取消普通住宅和非普通住宅标准的,取消普通住宅和非普通住宅标准后,与全国其他地区适用统一的个人销售住房增值税政策,对该城市个人将购买2年以上(含2年)的住房对外销售的,免征增值税。

也就是说,目前销售住房增值税的政策是这样的:

据小编所知,截止目前,北京和上海已经全面取消了普通住宅与非普通住宅标准,在这两个城市销售购买2年以上住房的,可以免增值税。

3、公告自2024年12月1日起执行。2024年12月1日前,个人销售、购买住房涉及的增值税、契税尚未申报缴纳的,符合本公告规定的可按本公告执行。

2

住房转让(买卖、赠与、继承)涉税处理

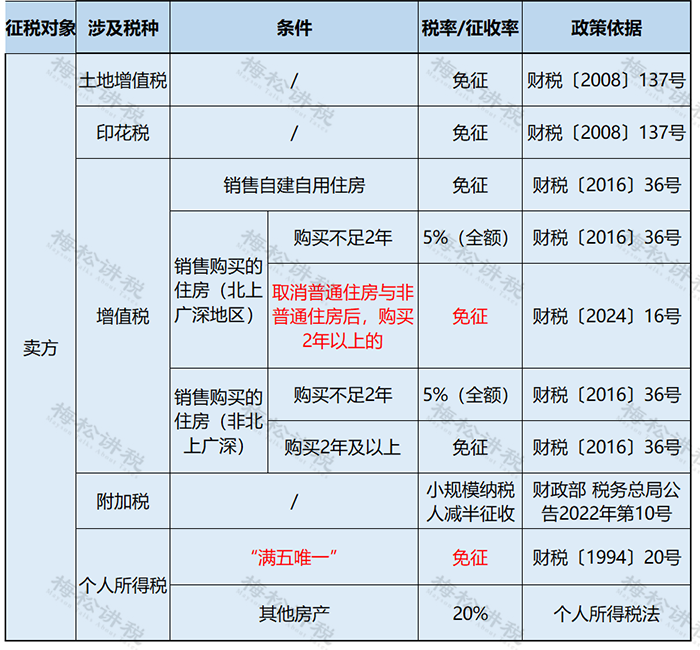

一、住房买卖

注①:小规模纳税人附加税减半征收政策截至2027年12月31日。

注①:小规模纳税人附加税减半征收政策截至2027年12月31日。

注②:“满五唯一”指自用5年以上、并且是家庭唯一生活用房。

附:契税税率表

注:新契税税率表自2024年12月1日起执行

注:新契税税率表自2024年12月1日起执行

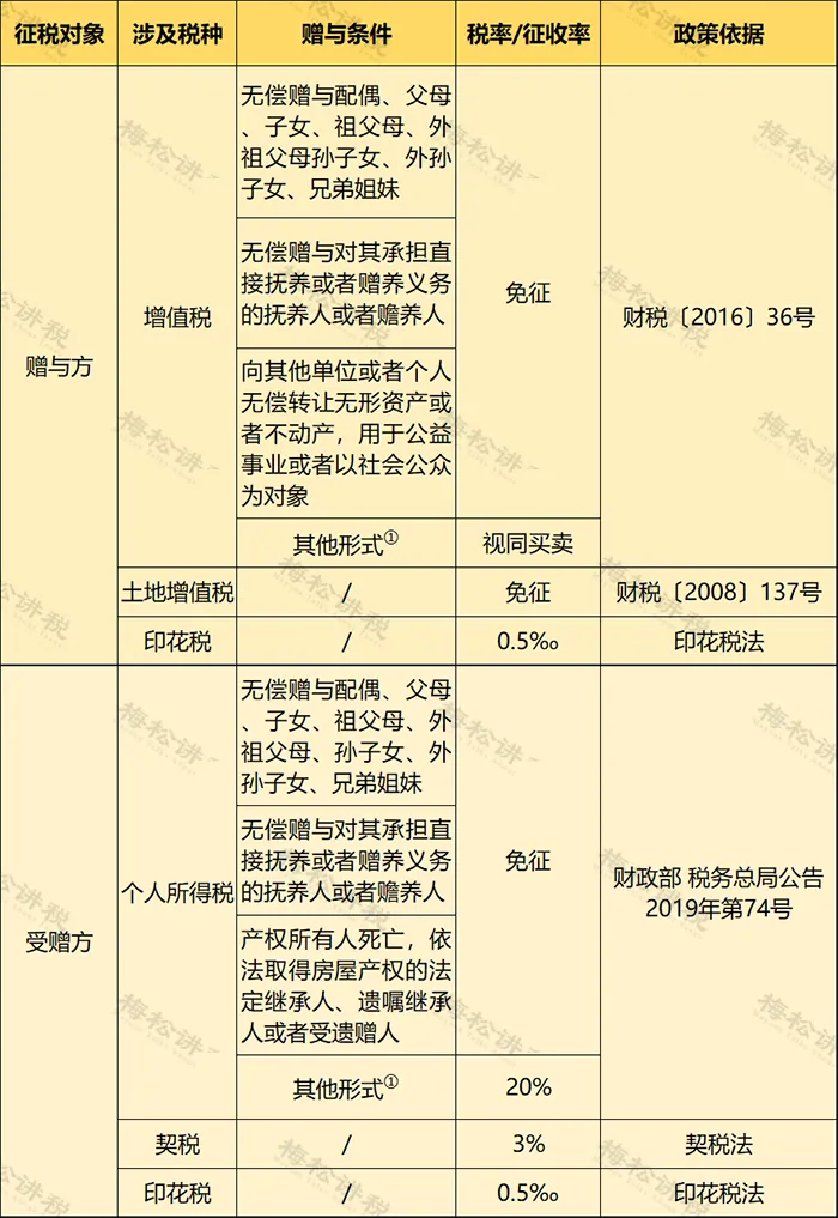

二、住房赠与

注①:无转让价格的,由税务机关核定。

注①:无转让价格的,由税务机关核定。

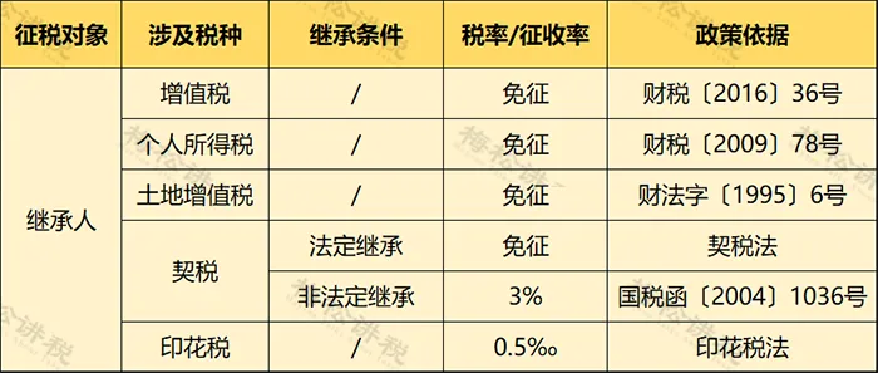

三、住房继承

3

婚内更名、离婚财产分割等

个人住房权属转移事项涉税处理

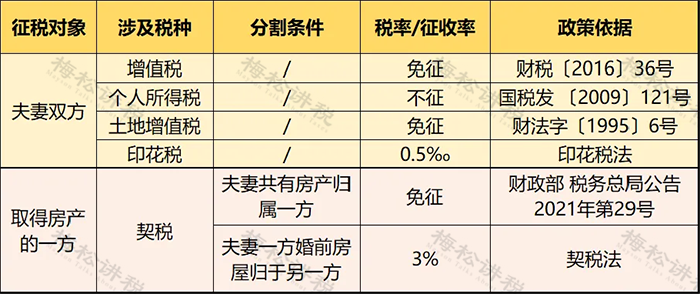

一、夫妻婚内更名

二、离婚财产分割

二、离婚财产分割

4

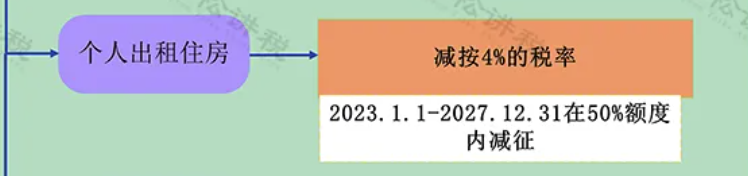

个人出租房屋要缴哪些税?

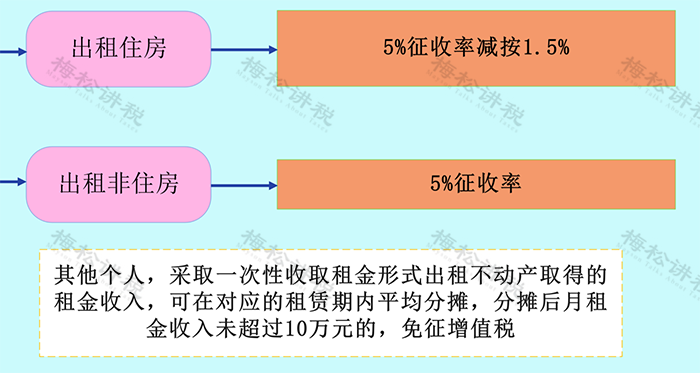

一、增值税

二、个人所得税

个人将承租房屋转租取得的租金收入,属于个人所得税应税所得,应按“财产租赁所得”项目计算缴纳个人所得税。对个人出租住房取得的所得减按10%的税率征收个人所得税。

在计算财产租赁所得时,纳税人可依次扣减财产租赁过程中缴纳的税费、向出租方支付的租金、由纳税人负担的租赁财产实际开支的修缮费用以及税法规定的费用扣除标准。根据个人所得税法规定,财产租赁所得费用扣除标准为,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用。

三、房产税

此外,教育费附加、地方教育附加方面,根据《财政部 国家税务总局关于扩大有关政府性基金免征范围的通知》(财税〔2016〕12号)规定,如果月租金不超过10万元,予以免征。

此外,教育费附加、地方教育附加方面,根据《财政部 国家税务总局关于扩大有关政府性基金免征范围的通知》(财税〔2016〕12号)规定,如果月租金不超过10万元,予以免征。

【案例解析】

2024年2月底,小松将一套位于济南市的住房出租给小梅,租期半年(2024年3月1日~2024年8月31日),合同约定采取租金一次性付清的方式,共计收取租金9000元。因房屋门窗损坏,3月,小松支付了300元修缮费用,支付凭证齐全。

那么,对于该笔租金收入,小松应如何缴纳税款?

(已知山东省按照50%幅度减征房产税、附加税费等。)

1、增值税

小松收取半年租金共计9000元,分摊后的月租金收入为1500元,未超过10万元,可免缴增值税,进而免缴附加税费。

2、免缴印花税及城镇土地使用税。

3、房产税

因免缴增值税,在确定房产税计税依据时,租金收入不扣减增值税税额,即每月应缴纳房产税:9000÷6×4%×50%=30(元)。

4、个人所得税

由于一次性收取房租,A先生应于收取房租的次月一次性申报缴纳个人所得税:(9000-180-300)×(1-20%)×10%=681.6(元)。