政策变动梳理

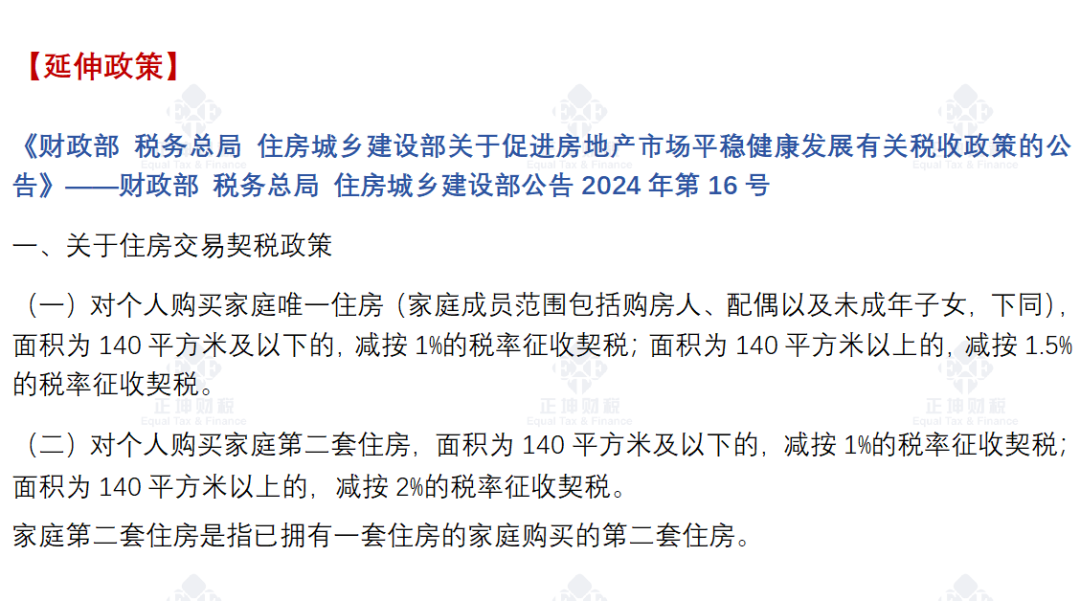

(1)个人购买住房有关契税影响

根据财政部发布的最新公告,为适应房地产交易市场的快速变化决定对住房交易中涉及的相关契税,作进一步税费优惠处理,具体政策变动如下:

|

类型 |

面积 |

新税率 |

|

首套住房 |

90平及以下 |

1% |

|

90-140平及以下 |

1% |

|

|

140平以上 |

1.5% |

|

|

二套住房 |

140平及以下 |

1% |

|

140平以上 |

2% |

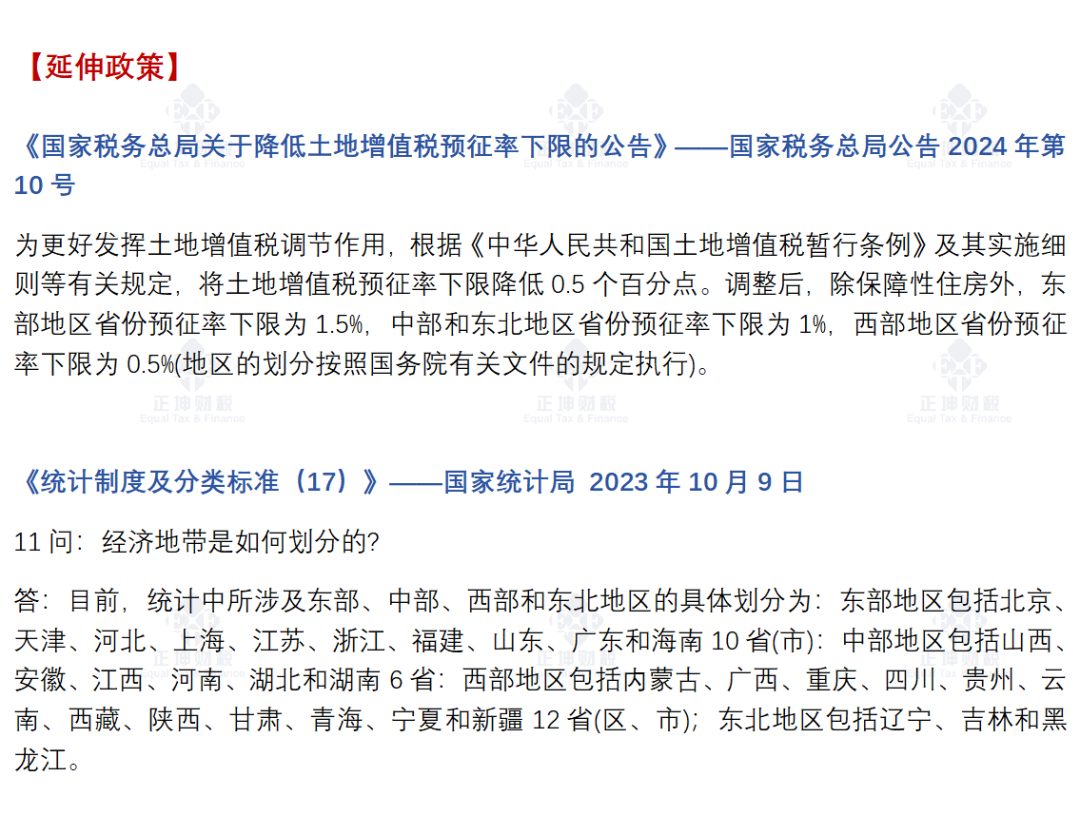

(2)土增税预征率下限降低相关影响

根据国家税务总局发布的有关降低土增税预征率的公告,公告中明确提及“根据地区划分,降低土增税预征率,调整后除保障性住房外,东部地区省份预征率下限为1.5%,中部和东北地区省份预征率下限为1%,西部地区省份预征率下限为0.5%”。

|

地区 |

东部地区 |

中部和东北地区 |

西部地区 |

|

调整前 |

不得低于2% |

不得低于1.5% |

不得低于1% |

|

调整后 |

不得低于1.5% |

不得低于1% |

不得低于0.5% |

本次新政变动的主要内容是对全国各地区有关土增税预征率下限进行下调,下调幅度为0.5%,值得注意的是此次变动的是预征率下限并不等同于在各地区现有预征率的基础上同步降低0.5%,因此企业在进行土增税预缴申报前需要留意地区税务政策是否有变动,以免出现少缴土增税的情况。

(3)个人销售住房有关增值税影响

取消分类标准前增值税税务处理梳理如下:

|

时间 |

税务处理 |

||

|

购买时间 不足2年的 |

全额缴纳:应纳税额=(全部价款+价外费用)÷(1+5%)×5% |

||

|

购买时间超过2年的 |

北上广深地区 |

非普通住宅 |

差额缴纳:应纳税额=(全部价款+价外费用-购买住房价款)÷(1+5%)×5% |

|

普通住宅 |

免征增值税 |

||

|

其他地区 |

|||

|

时间 |

税务处理 |

|

购买时间不足2年的 |

全额缴税:应纳税额=(全部价款+价外费用)÷(1+5%)×5% |

|

购买时间超过2年的 |

免征增值税 |

笔者总结

本次新政的落地,无论是对个人还是企业都有着显著的影响:

(1)对于个人而言,在契税方面将适用减按1%税率征收契税的优惠面积标准由原来的90平方米提高到140平方米,即个人购买首套或二套住房面积小于140平方米的均适用1%税率缴纳契税;在增值税方面,对取消住宅分类标准的地区销售2年以上的房产由以前的差额征收增值税调整为予以免征增值税。

(2)对于企业而言,在土增税预缴方面,在各地区原有预征率下限基础上同步下调0.5%,调整后东部地区预征率下限为1.5%,中部和东北地区预征率下限为1%,西部地区预征率为0.5%,各地区是否会因此次下限调整对本地区土增税预缴率进行下调则仍需要等各地区税务机关发布正式公告。