案例一:《税务事项通知书》(珠高税 税通〔2024〕*号)

国家税务总局珠海高新技术产业开发区税务局税务事项通知书

限期提供你个人代开发票申报其他经营所得相关成本费用的佐证资料

《中华人民共和国税收征收管理法》第二十四、第二十五、第二十六条及《中华人民共和国税收征收管理法实施细则》第二十九条、第三十四条的有关规定通知内容:

我局正对你2021年1月至2023年12月期间个人代开发票申报其他经营所得事项进行核查,请你在2024年11月18日前向我局提供你申报其他经营所得相关成本费用的佐证资料。

案例二:厦门市思明区税务局莲前税务所:自然人代开建筑、安装等发票,应按照个人独资、合伙企业的行业最低核定率(建筑业7%,其他10%),按经营所得5%-35%累进税率计算应交税款

国家税务总局厦门市思明区税务局梧村税务所税务事项通知书

发布日期:2024-10-25 17:39 来源:厦门税务

依据:《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号);《中华人民共和国税收征收管理法》第六十二条、第六十八条;《关于个人独资企业和合伙企业投资者征收个人所得税的规定》 (财税〔2000〕91号 )第九条相关规定。

您于2021年3月24日在海南省海棠区局第一税务分局申请代开增值税普通发票1份,发票代码4600****50,发票号码04831164,价税合计3371800元,受票方为湖北佳辉**建筑劳务分包有限公司(9142010****55655XT)。对于建筑、安装等的发票,应按照个人独资、合伙企业的行业最低核定率(建筑业7%,其他10%),按经营所得5%-35%累进税率计算应交税款。

财政部、国家税务总局关于印发《关于个人独资企业和合伙企业投资者征收个人所得税的规定》的通知

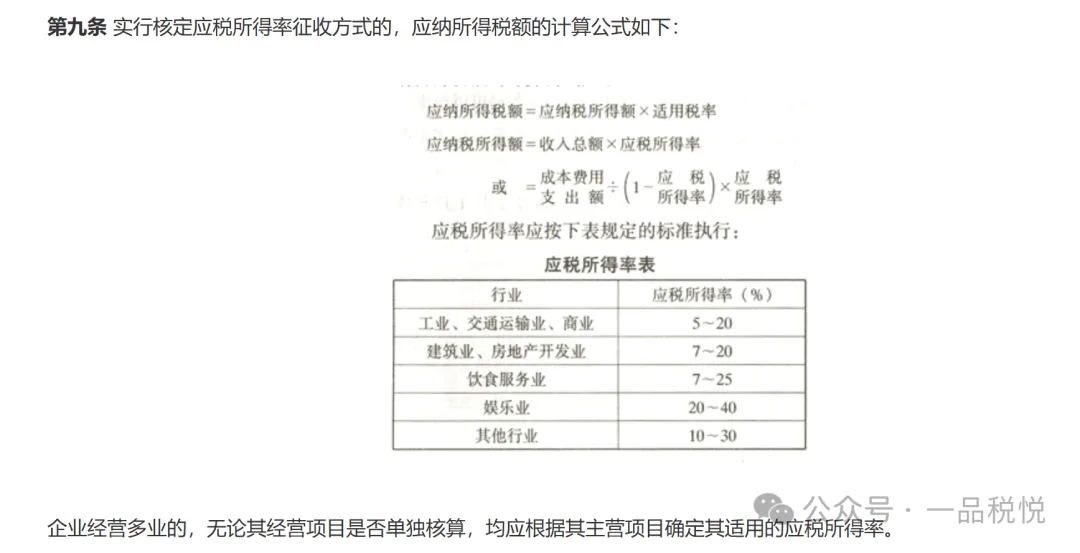

第九条、实行核定应税所得率征收方式的,应纳所得税额的计算公式如下:

或=成本费用支出额/(1-应税所得率)X应税所得率

企业经营多业的,无论其经营项目是否单独核算,均应根据其主营项目确定其适用应税所得率。

提示,没有真实的业务,自然人千万不要为赚取手续费到税局代开发票。

自2020年9月至2021年1月,7个人分处两个窝点,使用大量本团伙成员或他人身份证,登录电子税务局,按照受票企业的要求随意填写公司地址、开票金额、事由等信息,短短5个月的时间,代开虚开增值税普通发票37亿余元,非法获利1700余万元。

2022年10月27日,山东省威海市文登区法院以虚开发票罪判处被告人汤某某、孙某某等人有期徒刑五年六个月至有期徒刑六个月、缓刑一年不等的刑罚,各并处罚金50万元至3万元,违法所得予以追缴。被告人汤某某不服判决,提起上诉。2023年5月25日,威海市中级法院作出二审裁定:驳回上诉,维持原判。

据悉,这是全国首例以自然人代开方式虚开发票的刑事案件。