发布时间:2024-11-13 来源:二哥税税念 作者:二哥

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

前面二哥发了一篇文章:会计操作不当导致当期增值税太多,怎么办?

其中提到留抵抵欠的事情,很多读者留言,留抵抵欠,附加税费怎么交?

在说这个问题之前,我们先来看看留抵退税的附加怎么交?

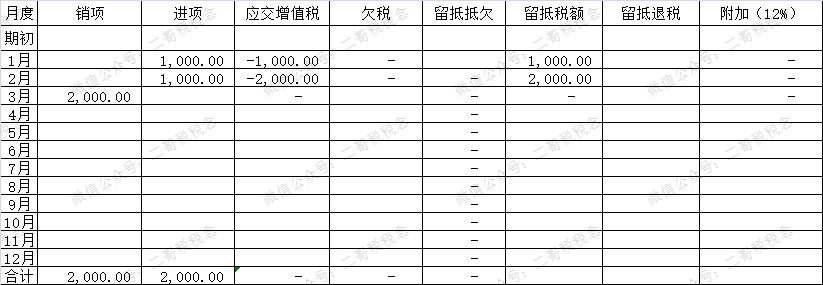

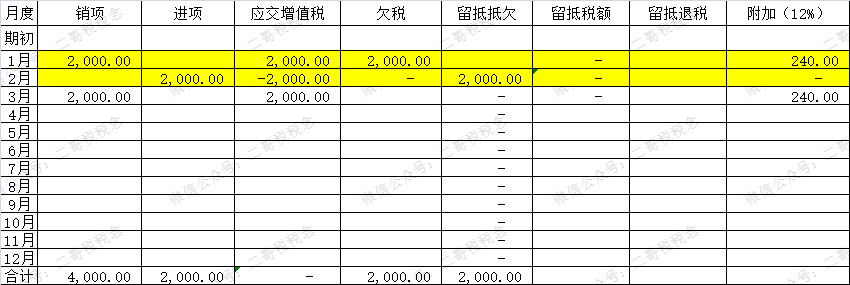

比如,如图,二哥税税念公司1月2月都是留抵,累计留抵2000。

情况1、3月产生了销项税2000,那么如果企业不申请留抵退税,截止到3月应交增值税是0,留抵税额也是0,累计缴纳附加也还是0。

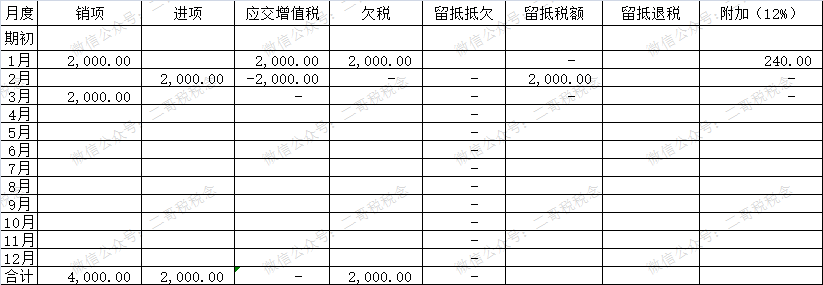

情况2、如果2月公司申请了留抵退税2000,那么如下图,3月公司就产生了2000的增值税,相应的产生了增值税12%的附加税240。

所以,如果申请留抵退税,本身累计我是没有附加,现在我变成了要交240附加,肯定是不行的,这样我因为留抵退税多交附加了。

这样一来,后面形成增值税可以抵减留抵退税金额后作为基数算附加。

比如,二哥税税念公司1月欠税2000,2月又有留抵2000,但是没有抵欠,3月产生2000销项,那么累计来看,欠税2000,附加240。

累计就有两个240,本身我用留抵抵欠,只交一个240,现在变成了两个240,是不是重复了?

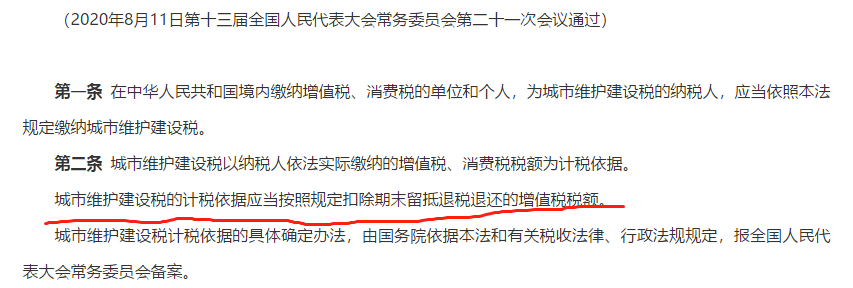

目前有一个国家税务总局12366纳税服务平台有关如下回复:

“经批准用增值税留抵税额抵减增值税欠税的部分,应征收城市维护建设税、教育费附加和地方教育费附加。但应区分2种情况:

一、如果欠缴的增值税没有按规定缴纳城建税、教育费附加和地方教育附加,应按本期应纳增值税计算城建税、教育费附加和地方教育附加。若没有办理附加税费缓交手续,应按规定加收滞纳金。

二、如果欠缴的增值税按规定缴纳了城建税、教育费附加和地方教育附加,应按本期应纳增值税减去欠缴的增值税后的余额计算应纳城建税、教育费附加和地方教育附加。”

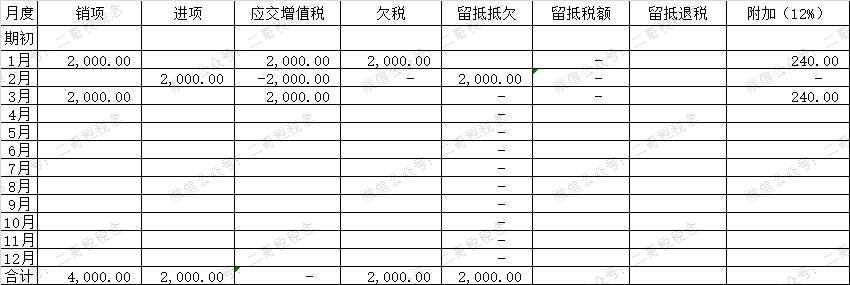

第一、没有按规定交附加,那就应该按本期应纳增值税计税。

如图:1月如果240没交,2月算当期应交增值税是0,所以按0算附加,企业就不用交1月这个240。

第二、如果已经交了1月的240的附加,那么本期应该扣除前期欠的增值税的余额为基数,0-2000=-2000,那么这个负数的抵减基数能不能放到后面继续抵? 按政策逻辑应该是可以的。

实操中,留抵抵欠这部分的金额如何在申报表操作去抵附加的基数,这个还是个问题,税务局是否认可这样操作,各地可能还有不同的看法。