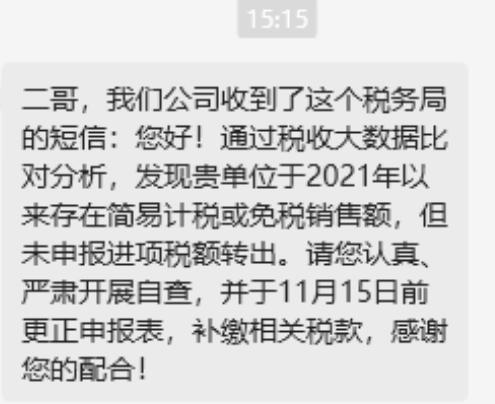

现在预警真的太多了,刚刚,二哥读书群里面又有朋友说收到了税务局的预警短信,这是他们2024年收到的第11次风险预警。平均一个月一次。

这次是说他们2021年以来增值税申报表有简易计税和免税的销售额申报。但是呢,进项税转出栏次没有相应的转出,必须开展几年的自查,如果有问题必须修改申报表补税。

这是什么情况呢?

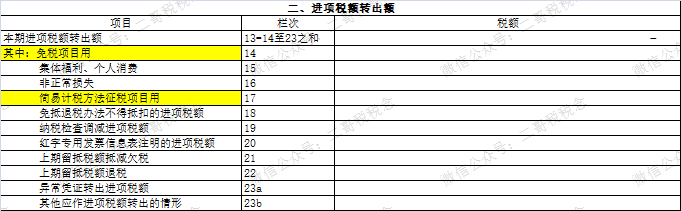

其实就是你申报表主表简易计税和免税栏次有数据。

但是呢,你的附表2,进项税转出栏次却没有数据。

为什么有这个预警?

其实就是因为增值税规定了,用于免税和简易计税的的进项不得抵扣。如果抵扣了需要做进项税转出处理。

那企业收到这个预警是不是真的有有问题呢?不一定,这个需要自查。

1、如果你本身简易计税和免税的项目本身就没有进项税,比如你是房租收入(适用计税),而你本身房子没有产生任何进项业务,那就是正常的,本身不存在进项,也不会有进项税转出。

2、又比如,你有用于简易计税或者免税的进项发票,但是你都是直接做的不抵扣勾选,没有抵扣,那也不存在进项税转出栏次填写。

所有,你得按年查一下你的进项税抵扣情况,看看有没有用于简易计税或免税的部分抵扣了但是没有转出的情况,有的话就要统计出来,调整申报表,该补税就要补税。

如果你确实没有,自查后如实回复疑点就行了。

如果你自己也查不清楚了,那税务局也有办法给你转出。

具体如下:

什么情况下需要进项转出?有兼营项目的一般纳税人如何划分不得抵扣的进项税额?同一资产同时用于两种计税方法下的项目进项税额如何划分抵扣?增值税进项税额划分抵扣常见问题一文全搞懂↓

1.用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。

其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。纳税人的交际应酬消费属于个人消费。

2.非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务。

3.非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。

4.非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。

5.非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。

纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程。

6.购进的贷款服务、餐饮服务、居民日常服务和娱乐服务。

有兼营项目的一般纳税人如何划分不得抵扣的进项税额?

适用一般计税方法的纳税人,兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进项税额,按照下列公式计算不得抵扣的进项税额:

不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额

纳税人将购入固定资产、无形资产、不动产,或租入固定资产、不动产,既用于一般计税方法计税项目,又用于简易计税方法计税项目,进项税额如何划分抵扣?

根据《营业税改征增值税试点实施办法》(财税〔2016〕36号附件1)和《财政部 税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)等文件规定,同一资产同时用于两种计税方法下的项目,纳税人购入或租入相关资产后支付的装修费、取暖费、物业费、维护费等各类费用对应的进项税额不能全额抵扣,应当在进行合理划分后再作抵扣。根据相关政策规定,纳税人合理划分进项税额的计算方式主要有五种:

①按销售额占比计算。根据财税〔2016〕36号文件,适用一般计税方法的纳税人,兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进项税额,按照下列公式计算不得抵扣的进项税额:不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额。

例1:A建筑公司为增值税一般纳税人,提供的建筑服务有一般计税项目和简易计税项目。2023年12月,A公司取得全部销售收入600万元,其中包含简易计税方法计税项目100万元,一般计税项目500万元。当月,公司办公发生物业费10.6万元,进项税额0.6万元,无法划分。则A公司不得抵扣的进项税额=0.6×100÷600=0.1(万元)。

②按固定资产、无形资产或者不动产净值计算。根据财税〔2016〕36号文件,已抵扣进项税额的固定资产、无形资产或者不动产,发生非正常损失,或者改变用途,专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,按照下列公式计算不得抵扣的进项税额:不得抵扣的进项税额=固定资产、无形资产或者不动产净值×适用税率。固定资产、无形资产或者不动产净值,是指纳税人根据财务会计制度计提折旧或摊销后的余额。

例2:B公司是增值税一般纳税人,2024年6月因政策性搬迁,政府拨给设备补偿款,在增值税上属于免税收入。设备原值200万元,累计已计提折旧190万元,设备购买时的适用税率为16%,则其不得抵扣的进项税额=(200-190)×16%=1.6(万元)。

③按不动产净值率计算。《国家税务总局关于深化增值税改革有关事项的公告》(国家税务总局公告2019年第14号)第六条明确,已抵扣进项税额的不动产,发生非正常损失,或者改变用途,专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,按照下列公式计算不得抵扣的进项税额,并从当期进项税额中扣减:不得抵扣的进项税额=已抵扣进项税额×不动产净值率,不动产净值率=(不动产净值÷不动产原值)×100%。

④按建设规模占比计算。根据《房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法》(国家税务总局公告2016年第18号),一般纳税人房地产开发企业销售自行开发的房地产项目,兼有一般计税方法计税、简易计税方法计税、免征增值税的房地产项目而无法划分不得抵扣的进项税额的,应以《建筑工程施工许可证》注明的“建设规模”为依据进行划分。不得抵扣的进项税额=当期无法划分的全部进项税额×(简易计税、免税房地产项目建设规模÷房地产项目总建设规模)。

⑤无法确定进项税额的,按当期实际成本计算。根据财税〔2016〕36号文件,已抵扣进项税额的购进货物(不含固定资产)、劳务、服务,发生不得抵扣情形(简易计税方法计税项目、免征增值税项目除外)的,应当将该进项税额从当期进项税额中扣减;无法确定该进项税额的,按照当期实际成本计算应扣减的进项税额。

固定资产、无形资产或者不动产发生应进项税额转出的情形应如何处理?

已抵扣进项税额的固定资产、无形资产或者不动产,发生非正常损失,或者改变用途,专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的(其他权益性无形资产除外),在改变用途的“当期”做进项税额转出。按照下列公式计算不得抵扣的进项税额:

不得抵扣的进项税额=固定资产、无形资产或者不动产净值x适用税率

固定资产、无形资产或者不动产净值,是指纳税人根据财务会计制度计提折旧或摊销后的余额。