2024年即将结束,对于老板朋友和公司高管来说,年终奖怎么发就成为了当前这个时间节点很重要的问题。

今天,我们就从为什么要发年终奖、年终奖被稽查案例,以及老板到底应该如何通过年终奖优化税收三个维度,来进行分析。

为什么要发年终奖?

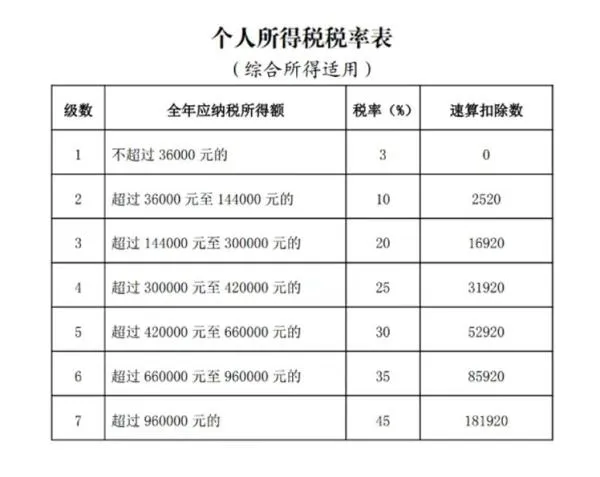

年终奖与工资一样,都是按照个人综合所得3%到45%的七级累进税率来缴纳,但是年终奖可以单独计税。

在一个纳税年度内,每一个纳税人,全年一次性奖金适用单独纳税的,只允许使用一次。

所以毋庸置疑,对于工资比较高的老板和高管来说,年终奖的发放确实可以优化税收,达到省钱的目的。

但是也有不少公司在这里动了歪脑筋,我们来看几个年终奖被罚案例。

年终奖被罚案例

1.著名珠宝公司“莱绅通灵”因高管的年终奖个税问题被税务局处罚

具体事项如下:

1、2017 年 4 月至 2018年 6 月,公司通过与外部第三方劳务公司(非关联方)签订人事代理合同方式,向部分员工发放了761.66 万元年度奖金,未能代扣代缴个人所得税。事项共涉及员工 14 人,其中时任董事、监事和高级管理人员 4人。

对此项涉税违法行为,拟处以罚款计 4431483.93 元。

2、2023年8月24日,上述罚款金额调整为5,148,640.83 元。

2.***加油站有限公司

统一社会信用代码:9***W

行政处罚决定书文号 ***税三稽罚﹝2024﹞38号

处罚类别 罚款

处罚决定日期 2024-09-11

处罚内容

处应扣未扣个人所得税税款百分之五十的罚款,计16150.00元(其中:2020年个人所得税罚款10200.00元,2021年个人所得税罚款5950.00元)。

违法事实

1、2020年1月,你公司发放2019年一次性奖金221000.00元,其中五名股东发放合计120000.00元,你公司按照3%的税率扣缴年终一次性奖金个人所得税(工资薪金所得)3600.00元。

2、2021年1月,你公司发放2020年一次性奖金174000.00元,其中四名股东发放合计70000.00元,你公司按照3%的税率扣缴年终一次性奖金个人所得税(工资薪金所得)2100.00元。

你公司以上事实,属于向股东个人支付具有分红性质的款项而非工资薪金支付,违反了《中华人民共和国个人所得税法》(2018年8月31日(第七次修正))第一条、第二条、第三条第三款及第十二条第二款之规定,未按照准确税目代扣代缴个人所得税(利息、股息、红利所得),造成少代扣代缴个人所得税32300.00元(其中:2020年1月20400.00元,2021年1月11900.00元。上述少代扣代缴的个人所得税32300元,你公司已于2024年8月22日自行申报缴纳。

处罚依据 《中华人民共和国税收征收管理法》第六十九条之规定

处罚机关 国家税务总局***税务局第三稽查局

3.上海企业虚报研发费用案

上海同腾生物科技有限公司通过虚构委托外包研发项目等手段,虚报研发费用加计扣除,偷税 206 万元。税务部门依法追缴税款、加收滞纳金并处罚款,共计 376 万元。

不难看出,有的公司是采用直接暴力的发放并不申报,有的呢则是按照最低一档申报,这些都是不可取的。

年终奖到底应该怎么发放

年终奖也叫全年一次性奖金,2023年8月28日,国家税务总局、财政部发文宣布将全年一次性奖金的个税优惠政策延期至2027年底。、

也就是说,一直到2027年老板和高管都可以考虑通过年终奖来实现“公转私”。

但是,又有2种不同的算法:

·单独申报:以全年一次性奖金收入除以12得到的数额对照月度税率表(按月换算后的综合所得税率表)确定适用税率,应纳税额=全年一次性奖金收入X适用税率-速算扣除数

·综合申报:全年收入对照综合所得税率表确定,应纳税额=(综合所得年收入额-减除费用6万专项扣除-专项附加扣除-其他扣除)X税率-速算扣除数

我们可以看到,有2种发放年终奖的方式。

老板朋友们自然是要按照节税程度的对比,哪个更节税使用哪个。

举例:

1.月薪8000,年薪9.6万,减去6万专项扣除,余3.6万,并入综合所得适用税率表本来也是按照3%的档位交税,因此不需要考虑年终奖;

2.月薪2万,年薪24万,减去6万专项扣除,还剩18万,并入综合所得适用税率表需要按照20%的档位来交税。但是如果我们将18万进行一个分拆,其中14.4万按照10%的档位申报,剩余的3.6万不通过工资薪金发放,而是通过年终奖,那么这3.6万的税率就从20%降到了3%,节省了17%。

注意,这里有一个14.4万的数字,因为年终奖一旦超过14.4万,那么交税的税率就会来到20%甚至更高,等于或者高于分红个税。所以,一旦超过14.4万,我们就不建议通过年终奖来发放了。