各区财政局、税务局、水务局:

为全面贯彻党的二十大和二十届二中、三中全会精神,加强水资源管理和保护,促进水资源节约集约安全利用,根据《财政部税务总局水利部关于印发<水资源税改革试点实施办法>的通知》(财税〔2024〕28号)有关规定,经市人民政府同意,现将本市水资源税改革试点有关授权事项通知如下:

一、本市公共供水管网合理漏损率为8.5%。

二、本市冷却取用水(含火力发电冷却取用水)按照实际取用水量计征水资源税。

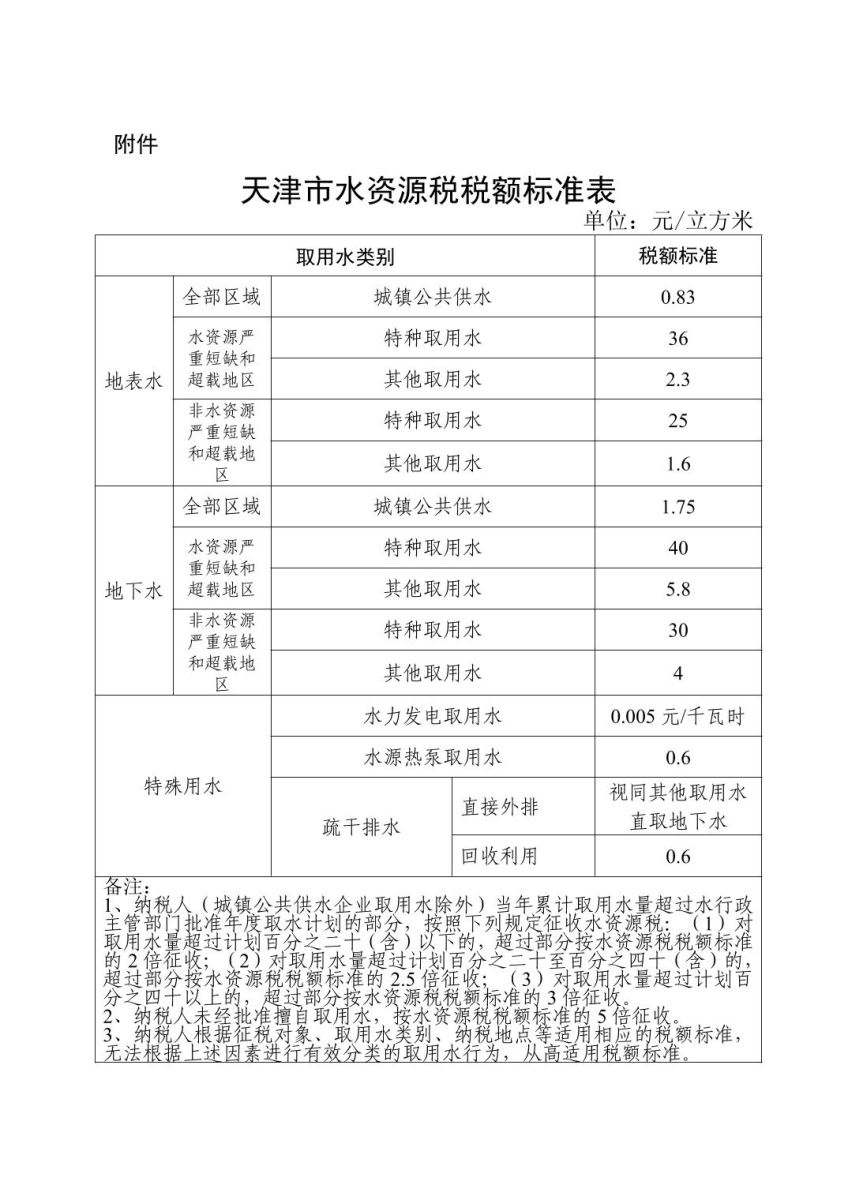

三、本市水资源税的适用税额依照本通知所附《天津市水资源税税额标准表》执行。

四、对超过规定限额的农业生产取用水、主要供农村人口生活用水的集中式饮水工程取用水,免征水资源税。

五、纳税人取用地表水,应当向生产经营所在地的税务机关申报缴纳水资源税;纳税人取用地下水,应当向取水口所在地的税务机关申报缴纳水资源税。

六、水资源税收入纳入一般公共预算管理。其中,对地表水征收的水资源税属于市级收入,对地下水征收的水资源税属于取水口所在地的区级收入。

七、本通知自2024年12月1日起实施。

附件:天津市水资源税税额标准表

市财政局 市税务局 市水务局

2024年12月18日