这个税源采集表也融入了全国统一电子税务局的确认式申报流程中。

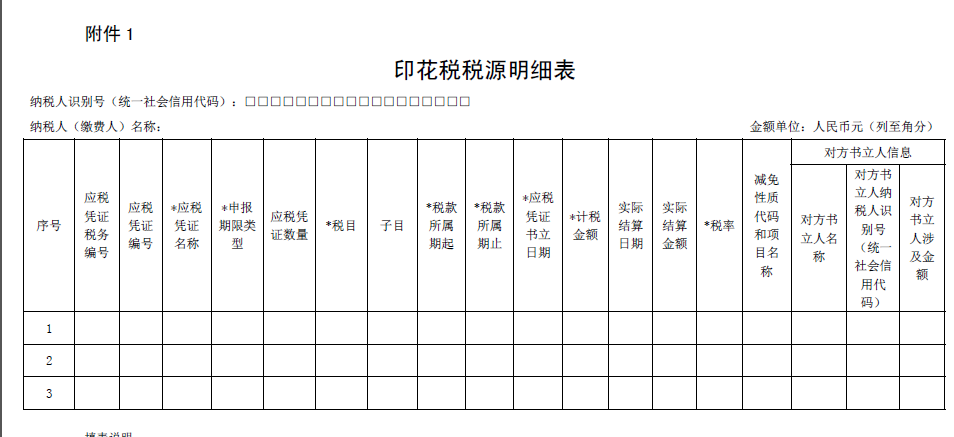

具体填表说明参考如下:

1.应税凭证税务编号:纳税人不需填写。

2.应税凭证编号:选填。填写纳税人书立的应税合同、 产权转移书据或者营业账簿的编号, 无编号不填写。

二哥注:这个就相当于你自己的一个台账编号,如图,你自己统计台账的一个流水编号,自己弄的,有就填,没有不是必填项。

3.应税凭证名称:必填。填写应税凭证的具体名称。

二哥注:这个其实也是你合同的名称,比如你签订的什么合同,但是有些朋友就是按收入或者按发票金额来申报印花税,那么这种给你就按印花税税目来填写名称就行了。

4.申报期限类型:必填。填写应税凭证申报期限类型, 填写按期申报或者按次申报。

5.应税凭证数量:逐份填写应税凭证时填 1, 合并汇总填写应税凭证时填写合并汇总应税凭证的数量。合并汇总填写应税凭证时, 只能合并适用同一税目且内容高度相似的应税凭证。合并汇总填写应税凭证时, 对方书立人信息[对方书立人名称、 对方书立人纳税人识别号( 统一社会信用代码)、 对方书立人涉及金额]不需填写。

二哥注:这个很多人整不会了,数量都不会数了?你一份合同不就是1嘛,你汇总申报,有多少份合同就是多少份,当然那些那收入金额、发票金额报印花税的怎么统计数量,这个你就自己想个标准嘛,比如你一笔收入凭证就是一份,一张发票就是一份,也是可以统计的嘛。

6.税目:必填。可填写项目包括:借款合同、 融资租赁合同、 买卖合同、 承揽合同、 建设工程合同、 运输合同、 技术合同、 租赁合同、 保管合同、 仓储合同、 财产保险合同、 产权转移书据、 营业账簿。

7.子目:填写对应税目的征收子目, 产权转移书据税目对应的子目必填, 其他应税合同税目对应子目选填, 其中融资租赁合同、 买卖合同、 保管合同、仓储合同、 财产保险合同、 营业账簿不需要填写子目。税目与子目对应关系如下:

借款合同:银行业金融机构借款合同、 其他金融机构借款合同;

承揽合同:加工合同、 定作合同、 修理合同、 复制合同、 测试合同、 检验合同;

建设工程合同:工程勘察合同、 工程设计合同、 工程施工合同;

运输合同:公路货物运输合同、 水路货物运输合同、 航空货物运输合同、 铁路货物运输合同、 多式联运合同;

技术合同:技术开发合同、 技术许可合同、 技术咨询合同、 技术服务合同;

租赁合同:房屋租赁合同、 其他租赁合同;

产权转移书据:土地使用权出让书据、 土地使用权转让书据、 房屋等建筑物和构筑物所有权转让书据( 不包括土地承包经营权和土地经营权转移)、 股权

转让书据( 不包括应缴纳证券交易印花税的)、 商标专用权转让书据、 著作权转让书据、 专利权转让书据、 专有技术使用权转让书据。

8.税款所属期起:必填。按期申报的, 填写所属期的起始时间, 应填写具体的年、 月、 日。按次申报的, 为应税凭证书立日期。

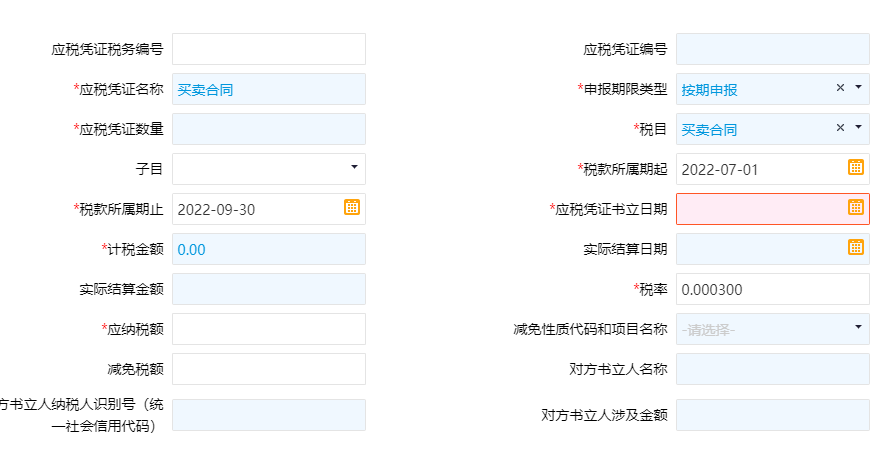

9.税款所属期止:必填。按期申报的, 填写所属期的终止时间, 应填写具体的年、 月、 日。按次申报的, 为应税凭证书立日期。

10.应税凭证书立日期:必填。申报借款合同、 融资租赁合同、 买卖合同、 承揽合同、 建设工程合同、 运输合同、 技术合同、 租赁合同、 保管合同、 仓储合同、 财产保险合同、 产权转移书据、 营业账簿等税目的, 填写应税凭证书立日期。合并汇总填报应税凭证时, 应税凭证书立日期为税款所属期止。

二哥注:这个重点要说一下,如果你是多条不同时间的应税凭证合并申报,那这个时间就填写税款所属期止的日期,比如你10月申报3季度,你就填9月30日。

11.计税金额:必填。填写应税合同、 产权转移书据列明的金额( 不包括列明的增值税税款);填写应税营业账簿中实收资本( 股本) 和资本公积合计金额。

12.实际结算日期:未确定计税金额的应税合同、 产权转移书据实际结算时, 填写此列( 同时填写实际结算金额列)。填写应税合同、 产权转移书据实际结算日期。若未确定计税金额的应税合同、 产权转移书据多次结算的, 可增列( 与实际结算金额同时增列)。合并汇总填报时, 实际结算日期为税款所属期止。

13.实际结算金额:未确定计税金额的应税合同、 产权转移书据实际结算时, 填写此列( 同时填写实际结算日期列)。填写应税合同、 产权转移书据实际结算金额。若未确定计税金额的应税合同、 产权转移书据多次结算的, 可增列(与实际结算日期同时增列)。合并汇总填报时, 实际结算金额为本税款所属期内所有应税合同、 产权转移书据实际结算金额的合计。

14.税率:必填。按照《中华人民共和国印花税法》 规定, 填写税目对应的适用税率。

15.减免性质代码和项目名称:有减免税情况的, 必填。按照税务机关最新制发的减免税政策代码表中最细项减免性质代码填写。

注意:六税两费不在这里选!

16.对方书立人名称:选填。填写应税合同、 产权转移书据所有其他方书立人名称。对方书立人超过 2 人的, 可增列[与对方书立人纳税人识别号(统一社会信用代码)、 对方书立人涉及金额同时增列]。

17.对方书立人纳税人识别号(统一社会信用代码):选填。填写应税合同、 产权转移书据所有其他方书立人纳税人识别号(统一社会信用代码), 自然人填写身份证照号码。对方书立人超过 2 人的, 可增列(与对方书立人名称、 对方书立人涉及金额同时增列)。

18.对方书立人涉及金额:选填。填写应税合同、 产权转移书据其他方书立人涉及的价款或者报酬。对方书立人超过 2 人的, 可增列[与对方书立人名称、对方书立人纳税人识别号(统一社会信用代码) 同时增列]

2、税源采集内容按文章前面分析逐项填写。

3、采集完成后直接申报缴纳即可。