发布时间:2024-12-25 来源:二哥税税念

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

汇算清缴表基础信息表101、102栏次,虽然这个栏次是系统卡死的,你自己无法修改(是根据你税务登记信息自动带出的),但是我们也应该知道,这个栏次背后的选项代表着什么。

多年前,二哥经过一个分公司的成立和成长,总公司在四川,分公司在吉林,妥妥的跨省分公司,当时我被派过去建账报税。

哪个时候对分公司的建账报税还比较陌生,也没让人指导(说白了大家都不会),没办法边干边学,当时还没有公众号,查询资料基本都是上网百度搜索。

但是网上找的东西你懂的,很多是和实际没啥关联的,基本上就是把税收条文给你搬出来,反正看了也就看了,感觉懂了那么一些,但是实际好像并没有特别清醒的认识。

我当时就查询了一下分公司如何报税?结果出来的最多的一个内容就是国家税务总局2012年57号这个公告,这个文件相信有分公司的朋友都研读过。

我费尽心思研究了几天,终于摸到一点点门道,总的意思就是你是跨省分公司,你的所得税要执行统一计算,简单的说就是总公司把你的财务数据统一起来,然后做汇算,算出来按给你分配,你呢也不用单独汇算,拿着分配表去分公司所在地申报缴纳即可,至于怎么分配,文件有公式,当时反正觉得挺复杂的(特别是对于我这个数学学渣),其实现在想起来主要是没实操过,看着文字想着复杂罢了。

后面我把57号文的政策理顺了后,实际在办理分公司申报时候突然发现,咋申报表和总公司的一样,也没让填写什么分摊比例,预缴和汇算清缴申报表不都和总部一样嘛,完全和分摊搭不上边啊,都是自己算自己的。

我当时有点搞不懂,就找到税管员问,她也一种爱搭理不搭理的态度,不管你提出多少疑问,她就一句话,你是独立核算的就是这样(现在回想起来,我感觉如果专管员对你爱理不理,敷衍了事,其实就是其不学艺不精,心虚,自己都想不透彻然后又不能在你小会计面前丢脸的一种心态反应)。

当时其实我就觉得不对劲,57号文总分机构汇总纳税从来没说和独立还是非独立核算有啥关系啊,新企业所得税法下所得税是法人所得税,不区分是否独立核算,都应该统一由总机构计算所得税,然后按文件有些分公司需就地预缴。

到今天我也觉得是这样的,不管是否独立核算,在税务关系上都是一样的,是否独立核算是企业内部财务管理的规范要求而已,并非税务上的规定。

也就是说你企业内部怎么管理,你就在税务登记怎么选择,如下:

税务上怎么申报纳税,和这个独立核算或者非独立核算无关,具体我们还是看具体税务的文件规定。

但是人家管理员不搭理你,你真没办法,人家就说这样做,那还能咋的,所以当时的分公司直到注销之前都是自行做预缴和汇算清缴,和总公司一模一样,总分公司之间的所得税也无任何关联。

税务系统面对分公司也能给弄成独立纳税?这种是怎么操作的呢?

其实政策是有这个政策的,你成立了分公司,但是你不去税务系统做汇总纳税备案,你总公司也不提供所得税分配表,一般分支机构所在地税务局也懒得管你,系统你没有总分机构汇总纳税标识,你分公司自然就被视同独立纳税,和一般的公司一样,自行汇算了。

其实现在也有很多这种情况,很多跨省分公司都存在这种现象,我相信二哥读者中也有不少读者所在的公司是这样。

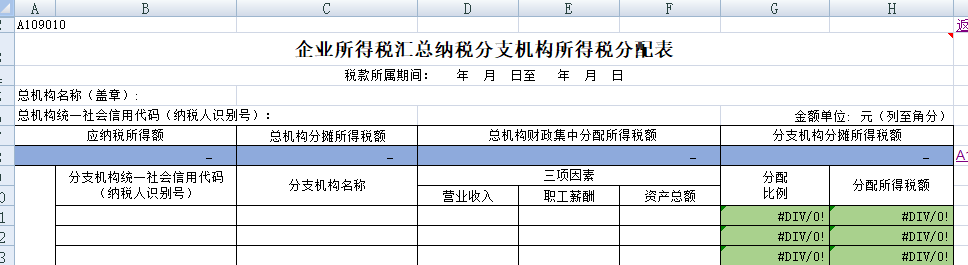

其实如果你是真正执行跨省分公司汇总纳税政策的分公司的话,那你是根本不用填写企业所得税汇算清缴报表的。

你只需要拿着总公司出具的A109010分配表,然后自己再填写预缴申报表就行了,你根本不需要填年度汇算清缴报表A类报表。

而且年度汇算清缴A类报表基础信息表101也没有你选择的地方。

很多人就会说,这101不是有跨地区经营企业分支机构的选项嘛

请注意,这里的跨地区分支机构是特指的,和大部分企业都无关。

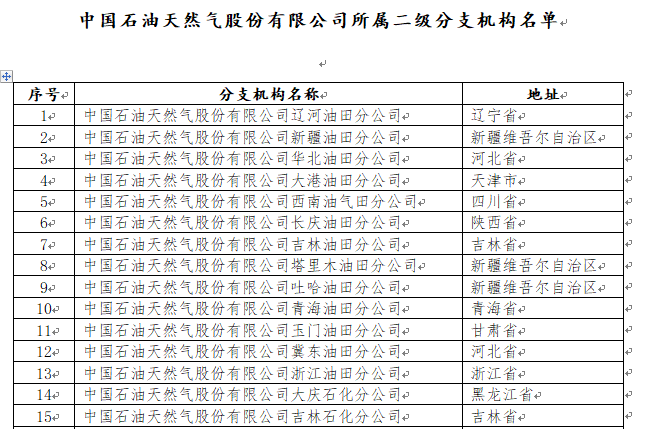

分支机构( 须进行完整年度申报并按比例纳税) ,比如国税函[2011]211号规定,从2011年1月1日起,中石油、中石化下属不具有法人资格的二级分支机构(名单附后),按照年度应纳所得税额50%的比例,就地预缴企业所得税。

分支机构( 须进行完整年度申报但不就地缴纳),也是特指,国有邮政企业(包括中国邮政集团公司及其控股公司和直属单位)、中国工商银行股份有限公司、中国农业银行股份有限公司、中国银行股份有限公司、国家开发银行股份有限公司、中国农业发展银行、中国进出口银行、中国投资有限责任公司、中国建设银行股份有限公司、中国建银投资有限责任公司、中国信达资产管理股份有限公司、海洋石油天然气企业(包括中国海洋石油总公司、中海石油(中国)有限公司、 中海油田服务股份有限公司、海洋石油工程股份有限公司)、中国长江电力股份有限公司等企业、中国华融资产管理股份有限公司、中国东方资产管理公司应缴纳的企业所得税,由企业总机构统一汇总计算后,向总机构所在地主管税务机关申报预缴,年终进行汇算清缴。上述企业所属二级分支机构应按照企业所得税的有关规定,使用《A200000 中华人民共和国企业所得税月(季)度预缴纳税申报表(A 类)》进行纳税申报向其当地主管税务机关申报,不就地预缴企业所得税 。

比如四川省的规定,如果你不是文件规定的特定企业(主要指的一些大国企,什么电力公司等),管理办法都是省分公司不做所得税的申报,也就不就地预缴,都有总公司申报,因为都是同一个省,也不存在像跨省那种税源分配的麻烦(也是方便纳税人)。

虽然我们说税源不跨省了,但很多地区税务局还是希望你在当地纳税,比如成都总公司,西昌设立分公司,也不是文件规定的比照57号文执行的总分机构,文件就是规定所得税总公司统一申报缴纳,分公司不就地预缴。

但是实际上很多这种分公司还是在独立做申报,汇算清缴。其实就是管理的问题,一方面是税务局不会主动去让你纠正,你分公司把税交我这边我还让你纠正,这个都不会主动去干这个事,还有一个确实很多纳税人根本不会去提出疑问,甚至根本不知道,更不会去做总分汇总纳税备案。

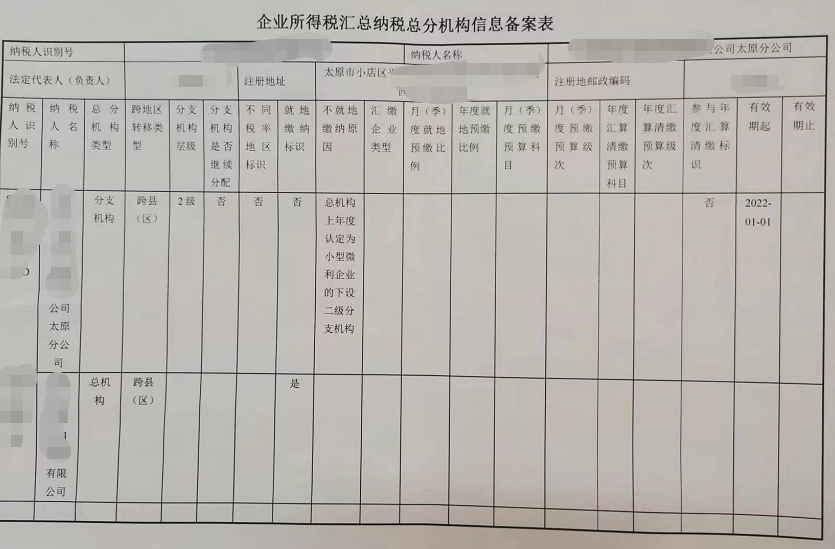

你不做这个备案,系统自然不会给你标识你是汇总纳税企业。

到时候系统给你弹出来的申报表还是按独立纳税给你弹出来预缴申报表和汇算清缴报表。如图:

反正都是稀里糊涂的,就这样先干着呗,有些纳税人分公司多,如果要分配,每年做汇算麻烦的很,各种分配,还要联系分公司提供大量调整资料信息,索性也懒得管了,你们自己当地自己申报吧。

所以现状据我了解基本就是这样,但是分公司这个时候申报企业所得税与一般企业一样。不能享受小型微利企业所得税优惠政策。

如果你有分公司,你首先要知道你是跨省的还是省内,如果你希望汇总纳税,那你首先肯定是要主动去备案总分机构的,否则最后稀里糊涂的分公司也给你整成自行做汇算清缴了。