ФПТМ

вЛЁЂФЩЫАвхЮёШЫ

ЖўЁЂеїЫАЖдЯѓ

Ш§ЁЂЫАТЪ

ЫФЁЂгІФЩЫАЫљЕУЖю

ЮхЁЂПїЫ№УжВЙ

СљЁЂзЪВњЕФЫАЮёДІРэ

ЦпЁЂзЪВњЫ№ЪЇЕФЫљЕУЫАДІРэ

АЫЁЂЦѓвЕжизщЕФЫљЕУЫАДІРэ

ОХЁЂЫАЪегХЛн

ЪЎЁЂгІФЩЫАЖюЕФМЦЫу

ЪЎвЛЁЂеїЪеЙмРэ

ЪЎЖўЁЂЩъБЈжИв§

БОДЮЛсЮЊДѓМвЗжЯэ1-8вЊЕуЕФФкШнЃЌЯТДЮЯЕСаЖўЛсЮЊДѓМвЗжЯэКѓУцЕФФкШнЃЌОДЧыЦкД§~

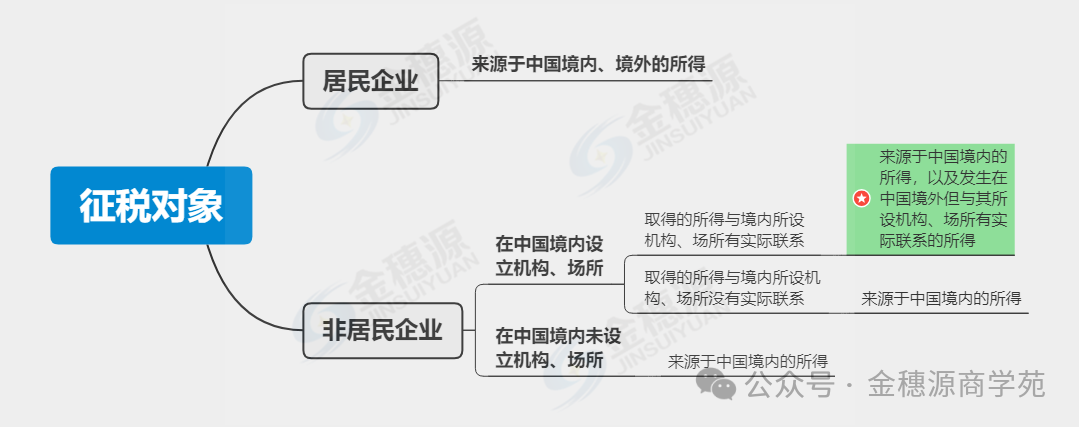

ЦѓвЕЫљЕУЫАЪЧЖджаЛЊШЫУёЙВКЭЙњОГФкЕФЦѓвЕКЭЦфЫћШЁЕУЪеШЫЕФзщжЏЕФЩњВњОгЊЫљЕУКЭЦфЫћЫљЕУеїЪеЕФвЛжжЫАЁЃ

ЦѓвЕЫљЕУЫАЕФМЦЫАвРОнЪЧгІФЩЫАЫљЕУЖюЃЌВЛЪЧжБНгвтвхЩЯЕФЛсМЦРћШѓЃЌИќВЛЪЧЪеШЫзмЖюЁЃдкМЦЫуЦѓвЕЫљЕУЫАЪБЃЌМЦЫАвРОнЕФМЦЫуЩцМАФЩЫАШЫЕФЪеШЫЁЂГЩБОЁЂЗбгУЕШИїИіЗНУцЃЌвђДЫЦѓвЕЫљЕУЫАМЦЫАвРОнЕФМЦЫуНЯЮЊИДдгЁЃ

вЛЁЂ ФЩЫАвхЮёШЫ

дкжаЛЊШЫУёЙВКЭЙњОГФкЕФЦѓвЕКЭЦфЫћШЁЕУЪеШЫЕФзщжЏ(вдЯТЭГГЦЁАЦѓвЕЁБ)ЮЊЦѓвЕЫљЕУЫАЕФФЩЫАШЫЁЃЕЋИіШЫЖРзЪЦѓвЕЁЂКЯЛяЦѓвЕВЛЪЪгУЦѓвЕЫљЕУЫАЗЈЁЃ

НЩФЩЦѓвЕЫљЕУЫАЕФЦѓвЕЗжЮЊОгУёЦѓвЕКЭЗЧОгУёЦѓвЕЃЌЗжБ№ГаЕЃВЛЭЌЕФФЩЫАвхЮёЁЃ

ОгУёЦѓвЕЃЌЪЧжИвРЗЈдкжаЙњОГФкГЩСЂЃЌЛђепвРееЭтЙњ(ЕиЧј)ЗЈТЩГЩСЂЕЋЪЕМЪЙмРэЛњЙЙдкжаЙњОГФкЕФЦѓвЕЁЃ

ЗЧОгУёЦѓвЕЃЌЪЧжИвРееЭтЙњ(ЕиЧј)ЗЈТЩГЩСЂЧвЪЕМЪЙмРэЛњЙЙВЛдкжаЙњОГФкЃЌЕЋдкжаЙњОГФкЩшСЂЛњЙЙЁЂГЁЫљЕФЃЌЛђепдкжаЙњОГФкЮДЩшСЂЛњЙЙЁЂГЁЫљЃЌЕЋгаРДдДгкжаЙњОГФкЫљЕУЕФЦѓвЕЁЃ

ЖўЁЂ еїЫАЖдЯѓ

ЦѓвЕЫљЕУЫАЕФеїЫАЖдЯѓДгФкШнЩЯПДАќРЈЦѓвЕЕФЩњВњОгЊЫљЕУЁЂЦфЫћЫљЕУКЭЧхЫуЫљЕУЃЌДгПеМфЗЖЮЇЩЯПДАќРЈРДдДгкжаЙњОГФкЕФЫљЕУКЭОГЭтЕФЫљЕУЁЃ

ЃЈвЛЃЉеїЫАЖдЯѓ

ЃЈЖўЃЉЫљЕУРДдДЕи

Ш§ЁЂ ЫАТЪ

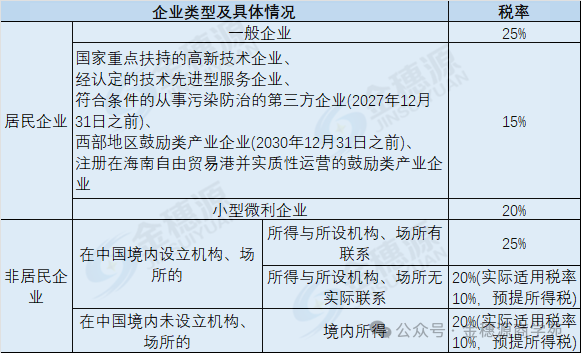

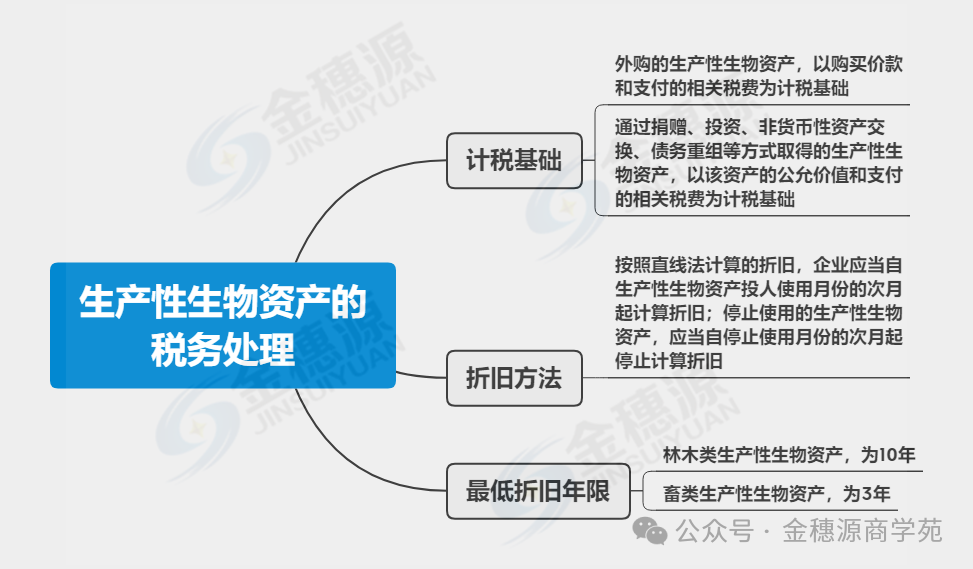

ЫФЁЂ гІФЩЫАЫљЕУЖю

гІФЩЫАЫљЕУЖюЪЧЦѓвЕУПвЛИіФЩЫАФъЖШЕФЪеШызмЖюЃЌМѕГ§ВЛеїЫАЪеШыЁЂУтЫАЪеШыЁЂИїЯюПлГ§ЃЌвдМАдЪаэУжВЙЕФвдЧАФъЖШПїЫ№КѓЕФгрЖюЁЃ

1.жБНгМЦЫуЗЈЕФгІФЩЫАЫљЕУЖюМЦЫуЙЋЪН:

гІФЩЫАЫљЕУЖю=ЪеШызмЖю-ВЛеїЫАЪеШы-УтЫАЪеШы-ИїЯюПлГ§-дЪаэУжВЙЕФвдЧАФъЖШПїЫ№

2.МфНгМЦЫуЗЈЕФгІФЩЫАЫљЕУЖюМЦЫуЙЋЪН:

гІФЩЫАЫљЕУЖю=ЛсМЦРћШѓзмЖю±ФЩЫАЕїећЯюФПН№Жю

(вЛ) ЪеШызмЖю

ЦѓвЕвдЛѕБваЮЪНКЭЗЧЛѕБваЮЪНДгИїжжРДдДШЁЕУЕФЪеШыЃЌЮЊЪеШызмЖюЁЃ

ОпЬхга:ЯњЪлЛѕЮяЪеШыЃЌЬсЙЉРЭЮёЪеШыЃЌзЊШУВЦВњЪеШыЃЌЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевцЃЌРћЯЂЪеШыЃЌзтН№ЪеШыЃЌЬиаэШЈЪЙгУЗбЪеШыЃЌНгЪмОшдљЪеШыЃЌЦфЫћЪеШыЁЃ

ЛѕБваЮЪНЕФЪеШы:ЯжН№ЁЂДцПюЁЂгІЪееЫПюЁЂгІЪеЦБОнЁЂзМБИГжгажСЕНЦкЕФеЎШЏЭЖзЪвдМАеЎЮёЕФЛэУтЕШЁЃ

ЗЧЛѕБваЮЪНЕФЪеШы:ЙЬЖЈзЪВњЁЂЩњЮязЪВњЁЂЮоаЮзЪВњЁЂЙЩШЈЭЖзЪЁЂДцЛѕЁЂВЛзМБИГжгажСЕНЦкЕФеЎШЏЭЖзЪЁЂРЭЮёвдМАгаЙиШЈвцЕШЁЃЦѓвЕвдЗЧЛѕБваЮЪНШЁЕУЕФЪеШыЃЌгІЕБАДееЙЋдЪМлжЕШЗЖЈЪеШыЖюЃЌЙЋдЪМлжЕМДАДееЪаГЁМлИёШЗЖЈЕФМлжЕЁЃ

Г§ЦѓвЕЫљЕУЫАЗЈМАЪЕЪЉЬѕР§СэгаЙцЖЈЭтЃЌЦѓвЕЯњЪлЪеШыЕФШЗШЯЃЌБиаызёбШЈд№ЗЂЩњжЦддђКЭЪЕжЪжигкаЮЪНддђЁЃ

1. ЯњЪлЛѕЮяЪеШыЕФШЗШЯ

вЛАуЙцЖЈЦѓвЕЯњЪлЩЬЦЗЭЌЪБТњзуЯТСаЬѕМўЕФЃЌгІШЗШЯЪеШыЕФЪЕЯж:

ЃЈ1ЃЉЩЬЦЗЯњЪлКЯЭЌвбОЧЉЖЉЃЌЦѓвЕвбНЋгыЩЬЦЗЫљгаШЈЯрЙиЕФжївЊЗчЯеКЭБЈГъзЊвЦИјЙКЛѕЗНЃЛ

ЃЈ2ЃЉЦѓвЕЖдвбЪлГіЕФЩЬЦЗМШУЛгаБЃСєЭЈГЃгыЫљгаШЈЯрСЊЯЕЕФМЬајЙмРэШЈЃЌвВУЛгаЪЕЪЉгааЇПижЦЃЛ

ЃЈ3ЃЉЪеШыЕФН№ЖюФмЙЛПЩППЕиМЦСПЃЛ

ЃЈ4ЃЉвбЗЂЩњЛђНЋЗЂЩњЕФЯњЪлЗНЕФГЩБОФмЙЛПЩППЕиКЫЫуЁЃ

ОпЬхЙцЖЈЮЊЃК

2. ЬсЙЉРЭЮёЪеШыЕФШЗШЯ

ЦѓвЕдкИїИіФЩЫАЦкФЉЃЌЬсЙЉРЭЮёНЛвзЕФНсЙћФмЙЛПЩППЙРМЦЕФЃЌгІВЩгУЭъЙЄНјЖШ(ЭъЙЄАйЗжБШ)ЗЈШЗШЯЬсЙЉРЭЮёЪеШыЁЃ

ЬсЙЉРЭЮёНЛвзЕФНсЙћФмЙЛПЩППЙРМЦЃЌЪЧжИЭЌЪБТњзуЯТСаЬѕМў:

ЃЈ1ЃЉЪеШыЕФН№ЖюФмЙЛПЩППЕиМЦСПЃЛ

ЃЈ2ЃЉНЛвзЕФЭъЙЄНјЖШФмЙЛПЩППЕиШЗЖЈЃЛ

ЃЈ3ЃЉНЛвзжавбЗЂЩњКЭНЋЗЂЩњЕФГЩБОФмЙЛПЩППЕиКЫЫуЁЃ

ЦѓвЕЬсЙЉРЭЮёЭъЙЄНјЖШЕФШЗЖЈЃЌПЩбЁгУЯТСаЗНЗЈ:

ЃЈ1ЃЉвбЭъЙЄзїЕФВтСПЃЛ

ЃЈ2ЃЉвбЬсЙЉРЭЮёеМРЭЮёзмСПЕФБШР§ЃЛ

ЃЈ3ЃЉЗЂЩњГЩБОеМзмГЩБОЕФБШР§ЁЃ

ОпЬхЙцЖЈЮЊЃК

3. ЦфЫћЪеШыЕФШЗШЯ

ОпЬхЙцЖЈЮЊЃК

4. ДІжУзЪВњЪеШыЕФШЗШЯ

5. ЗЧЛѕБвадзЪВњЭЖзЪЕФДІРэ

6. зЊШУЩЯЪаЙЋЫОЯоЪлЙЩЕФДІРэ

7. НгЪмеўИЎКЭЙЩЖЋЛЎШызЪВњЕФДІРэ

(Жў) ВЛеїЫАЪеШыКЭУтЫАЪеШы

1. ВЛеїЫАЪеШы

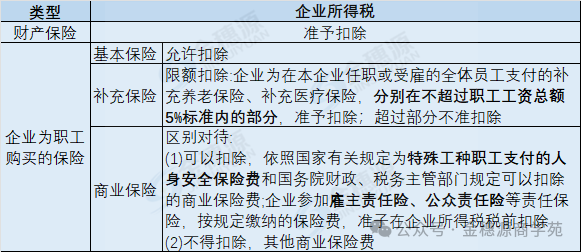

ЃЈ1ЃЉ ВЦеўВІПюЃКИїМЖеўИЎЖдФЩШыдЄЫуЙмРэЕФЪТвЕЕЅЮЛЁЂЩчЛсЭХЬхЕШзщжЏВІИЖЕФВЦеўзЪН№ЃЛ

ЃЈ2ЃЉ вРЗЈЪеШЁВЂФЩШыВЦеўЙмРэЕФааеўЪТвЕадЪеЗбЁЂеўИЎадЛљН№ЃК

a.ЦѓвЕЪеШЁЕФИїжжЛљН№ЁЂЪеЗбЃЌгІМЦШЫЦѓвЕЕБФъЪеШызмЖю

b.вРЗЈЪеШЁВЂЩЯНЩВЦеўЕФВПЗжЃЌзМгкзїЮЊВЛеїЫАЪеШыЃЌгкЩЯНЩВЦеўЕФЕБФъдкМЦЫугІФЩЫАЫљЕУЖюЪБДгЪеШызмЖюжаМѕГ§ЃЛЮДЩЯНЩВЦеўЕФВПЗжЃЌВЛЕУДгЪеШызмЖюжаМѕГ§ЃЛ

ЃЈ3ЃЉ зЈЯюгУЭОВЦеўадзЪН№ЃК

ЦѓвЕДгЯиМЖвдЩЯИїМЖШЫУёеўИЎВЦеўВПУХМАЦфЫћВПУХШЁЕУЕФгІМЦШыЪеШызмЖюЕФВЦеўадзЪН№ЃЌЗВЗћКЯвдЯТЬѕМўЕФЃЌПЩвдзїЮЊВЛеїЫАЪеШыЃЌдкМЦЫугІФЩЫАЫљЕУЖюЪБДгЪеШызмЖюжаМѕГ§:

a.ЦѓвЕФмЙЛЬсЙЉЙцЖЈзЪН№зЈЯюгУЭОЕФзЪН№ВІИЖЮФМўЁЃ

b.ВЦеўВПУХЛђЦфЫћВІИЖзЪН№ЕФеўИЎВПУХЖдИУзЪН№газЈУХЕФзЪН№ЙмРэАьЗЈЛђОпЬхЙмРэвЊЧѓЁЃ

c.ЦѓвЕЖдИУзЪН№вдМАвдИУзЪН№ЗЂЩњЕФжЇГіЕЅЖРНјааКЫЫуЁЃ

ЃЈ4ЃЉ ЙњЮёдКЙцЖЈЕФЦфЫћВЛеїЫАЪеШы

2. УтЫАЪеШы

ЃЈ1ЃЉ ЙњеЎРћЯЂЪеШы(ЕиЗНеўИЎеЎШЏРћЯЂЪеШывВУтЫА)

ЃЈ2ЃЉ ЗћКЯЬѕМўЕФОгУёЦѓвЕжЎМфЕФЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевцвдМАдкжаЙњОГФкЩшСЂЛњЙЙГЁЫљЕФЗЧОгУёЦѓвЕДгОгУёЦѓвЕШЁЕУгыИУЛњЙЙЁЂГЁЫљгаЪЕМЪСЊЯЕЕФЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевцЃК

ЁОЬсабЁПНіЖдГжгаЩЯЪаЙЋЫОЙЩЦБЗжЕУЕФЙЩЯЂКьРћЯэЪмУтЫАЪБгаСЌајГжга12ИідТЕФЪБМфЯожЦЃЌГжгаЗЧЩЯЪаЙЋЫОЙЩШЈЛёЕУЕФЙЩЯЂКьРћЯэЪмУтЫАЪБЮоГжгаЪБМфЕФЯожЦЁЃ

ЃЈ3ЃЉ ЗћКЯЬѕМўЕФЗЧгЊРћзщжЏЕФЪеШы

ЗЧгЊРћзщжЏЕФЯТСаЪеШыЮЊУтЫАЪеШы:

Ђй НгЪмЦфЫћЕЅЮЛЛђепИіШЫОшдљЕФЪеШы

Ђк Г§ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЁЗЕк7ЬѕЙцЖЈЕФВЦеўВІПювдЭтЕФЦфЫћеўИЎВЙжњЪеШыЃЌЕЋВЛАќРЈвђеўИЎЙКТђЗўЮёШЁЕУЕФЪеШы

Ђл АДееЪЁМЖвдЩЯУёеўЁЂВЦеўВПУХЙцЖЈЪеШЁЕФЛсЗб

Ђм ВЛеїЫАЪеШыКЭУтЫАЪеШыцмЩњЕФвјааДцПюРћЯЂЪеШы

Ђн ВЦеўВПЁЂЙњМвЫАЮёзмОжЙцЖЈЕФЦфЫћЪеШы

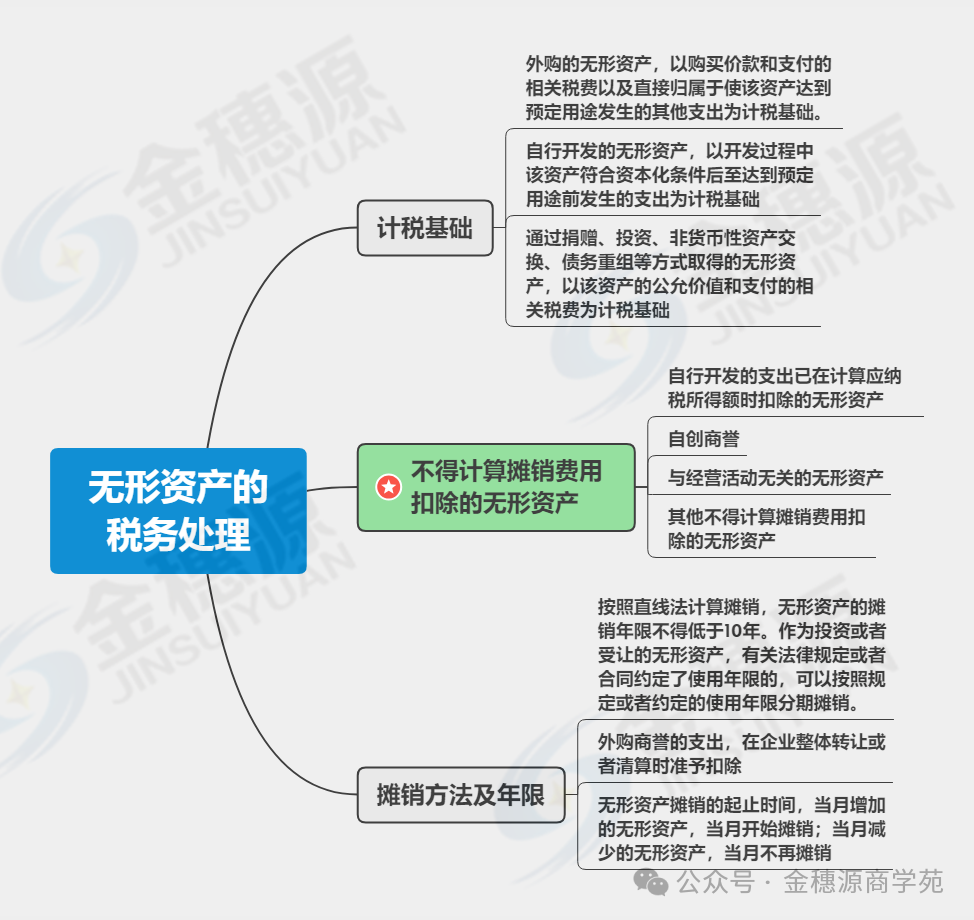

(Ш§) ПлГ§ЯюФП

1. ЫАЧАПлГ§ддђКЭЗЖЮЇ

2. ПлГ§ЯюФПМАБъзМ

ЃЈ1ЃЉЙЄзЪЁЂаНН№жЇГі

1.ЦѓвЕЗЂЩњЕФКЯРэЕФЙЄзЪЁЂаНН№жЇГізМгшПлГ§ЁЃКЯРэЙЄзЪаНН№ЪЧжИЦѓвЕАДееЙЩЖЋДѓЛсЁЂЖЪТЛсЁЂаНГъЮЏдБЛсЛђЯрЙиЙмРэЛњЙЙжЦЖЉЕФЙЄзЪаНН№жЦЖШЙцЖЈЪЕМЪЗЂЗХИјдБЙЄЕФЙЄзЪаНН№ЁЃ

2.ЪєгкЙњгааджЪЕФЦѓвЕЃЌЦфЙЄзЪаНН№ВЛЕУГЌЙ§еўИЎВПУХИјгшЕФЯоЖЈЪ§ЖюЃЌГЌЙ§ВПЗжЃЌВЛЕУМЦШыЦѓвЕЙЄзЪаНН№змЖюЃЌвВВЛЕУдкМЦЫуЦѓвЕгІФЩЫАЫљЕУЖюЪБПлГ§ЁЃ

3.ЦѓвЕНгЪмРЭЮёХЩЧВгУЙЄЕФЫАЮёДІРэЃК

АДееавщ(КЯЭЌ)дМЖЈжБНгжЇИЖИјРЭЮёХЩЧВЙЋЫОЕФЗбгУЃКзїЮЊРЭЮёЗбжЇГіЃЛ

4.жБНгжЇИЖИјдБЙЄИіШЫЕФЗбгУЃКгІзїЮЊЙЄзЪаНН№жЇГіКЭжАЙЄИЃРћЗбжЇГіЁЃЦфжаЪєгкЙЄзЪаНН№жЇГіЕФЗбгУЃЌзМгкМЦШЫЦѓвЕЙЄзЪаНН№змЖюЕФЛљЪ§зїЮЊМЦЫуЦфЫћИїЯюЯрЙиЗбгУПлГ§ЕФвРОнЁЃ

5.ЦѓвЕвђЙЭгУМОНкЙЄЁЂСйЪБЙЄЁЂЪЕЯАЩњЁЂЗЕЦИРыЭЫанШЫдБЫљЪЕМЪЗЂЩњЕФЗбгУЃЌгІЧјЗжЮЊЙЄзЪаНН№жЇГіКЭжАЙЄИЃРћЗбжЇГіЃЌВЂАДЙцЖЈдкЦѓвЕЫљЕУЫАЧАПлГ§ЁЃЦфжаЪєгкЙЄзЪаНН№жЇГіЕФЃЌзМгшМЦШыЙЄзЪаНН№змЖюЕФЛљЪ§ЃЌзїЮЊМЦЫуЦфЫћИїЯюЯрЙиЗбгУПлГ§ЕФвРОнЁЃ

6.ЪЕааЙЩШЈМЄРјМЦЛЎгаЙиЦѓвЕЫљЕУЫАДІРэ——ШЗЖЈадддђЕФгІгУ

ЙЩШЈМЄРјМЦЛЎАќРЈЪкгшЯожЦадЙЩЦБЁЂЙЩЦБЦкШЈвдМАЦфЫћЗЈТЩЗЈЙцЙцЖЈЕФЗНЪНЁЃ

7.ИЃРћадВЙЬљЕФЫАЮёДІРэЃК

СаШыЦѓвЕдБЙЄЙЄзЪаНН№жЦЖШЁЂЙЬЖЈгыЙЄзЪаНН№вЛЦ№ЗЂЗХЕФИЃРћадВЙЬљЃЌЗћКЯЫАЧАдЪаэПлГ§ЕФЙЄзЪаНН№ЙцЖЈЕФ——ЙЄзЪаНН№

ЦфЫћЧщаЮ——жАЙЄИЃРћЗб

8.ЦѓвЕдкФъЖШЛуЫуЧхНЩНсЪјЧАЯђдБЙЄЪЕМЪжЇИЖЕФвбдЄЬсЛуНЩФъЖШЙЄзЪаНН№ЃЌзМгшдкЛуНЩФъЖШАДЙцЖЈПлГ§ЁЃ

ЃЈ2ЃЉжАЙЄИЃРћЗбЁЂЙЄЛсОЗбЁЂжАЙЄНЬг§ОЗб(МђГЦЁАШ§ЯюОЗбЁБ)

1.Ш§ЯюОЗбЪЕМЪЗЂЩњЪ§VSПлГ§ЯоЖюЃЌАДееНЯаЁепПлГ§ЃЌГЌЙ§ВПЗжВЛЕУПлГ§ЃЌдкМЦЫугІФЩЫАЫљЕУЖюЪБашвЊФЩЫАЕїдіЁЃ

2.ЦѓвЕЗЂЩњЕФжАЙЄИЃРћЗбжЇГіЃЌВЛГЌЙ§ЙЄзЪаНН№змЖю14%ЕФВПЗжЃЌзМгшПлГ§ЁЃ

a.ЙЄзЪаНН№:дкМЦЫугІФЩЫАЫљЕУЖюЪБЃЌЫАЧАзМгшПлГ§ЕФЙЄзЪаНН№ЃЌЖјЗЧеЫВОМЧдиН№ЖюЃЌВЛАќРЈЦѓвЕЕФжАЙЄИЃРћЗбЁЂжАЙЄНЬг§ОЗбЁЂЙЄЛсОЗбвдМАЮхЯевЛН№ЁЃ

b.ЦѓвЕЗЂЩњЕФжАЙЄИЃРћЗбЃЌгІИУЕЅЖРЩшжУеЫВсЃЌНјаазМШЗКЫЫуЁЃ

3.ЦѓвЕВІНЩЕФжАЙЄЙЄЛсОЗбжЇГіЃЌВЛГЌЙ§ЙЄзЪаНН№змЖю2%ЕФВПЗжЃЌзМзгПлГ§ЁЃ

a.ЫАЧАПлГ§ЕФдЪМЦОжЄ:ЙЄЛсОЗбЪеШызЈгУЪеОнЛђЫАЮёЛњЙиГіОпЕФКЯЗЈгааЇЕФЙЄЛсОЗбДњЪеЦООнЁЃ

bЃЌЦѓвЕздааСажЇЕФЙЄЛсОЗбЃЌЫАЧАВЛЕУПлГ§ЁЃ

4.зд2018Фъ1дТ1ШеЦ№ЃЌГ§СэгаЙцЖЈЭтЃЌЦѓвЕЗЂЩњЕФжАЙЄНЬг§ОЗбжЇГіЃЌВЛГЌЙ§ЙЄзЪаНН№змЖю8%ЕФВПЗжзМгшПлГ§ЃЌГЌЙ§ВПЗжзМгшНсзЊвдКѓФЩЫАФъЖШПлГ§ЁЃ

a.жАЙЄНЬг§ОЗбжЇГіЪєгкЫАЛсднЪБадВювьЃЌГЌЙ§ЕБФъПлГ§ЯоЖюЕФВПЗжЫАЧАВЛЕУПлГ§ЃЌФЩЫАЕїдіЃЛЕБФъПлГ§ЯоЖюгагрЖюЃЌПлГ§вдЧАФъЖШЫАЧАЩаЮДПлГ§ЕФжАЙЄНЬг§ОЗбЪБФЩЫАЕїМѕЁЃ

b.ШэМўЩњВњЦѓвЕЗЂЩњЕФжАЙЄНЬг§ОЗбжаЕФжАЙЄХрбЕЗбгУЃЌПЩвдШЋЖюдкЦѓвЕЫљЕУЫАЫАЧАПлГ§ЁЃШэМўЩњВњЦѓвЕгІзМШЗЛЎЗжжАЙЄНЬг§ОЗбжаЕФжАЙЄХрбЕЗбжЇГіЃЌЖдгкВЛФмзМШЗЛЎЗжЕФЃЌвдМАзМШЗЛЎЗжКѓжАЙЄНЬг§ОЗбжаПлГ§жАЙЄХрбЕЗбгУЕФгрЖюЃЌвЛТЩАДееЙЄзЪаНН№змЖю8%ЕФБШР§ПлГ§ЁЃ

c.КЫЕчГЇВйзндБЗЂЩњЕФХрбјЗбгУ(ЕЅЖРКЫЫу)ЃЌПЩзїЮЊЗЂЕчГЩБОЫАЧАПлГ§ЁЃ

ЃЈ3ЃЉБЃЯеЗбЕФЫАЮёДІРэ

ЃЈ4ЃЉРћЯЂЗбгУЕФЫАЮёДІРэ

ЃЈ5ЃЉНшПюЗбгУЕФзЪБОЛЏгыЗбгУЛЏ

ЃЈ6ЃЉЛуЖвЫ№ЪЇ

ЦѓвЕдкЛѕБвНЛвзжаЃЌвдМАФЩЫАФъЖШжеСЫЪБНЋШЫУёБввдЭтЕФЛѕБвадзЪВњИКеЎАДееЦкФЉМДЦкШЫУёБвЛуТЪжаМфМлелЫуЮЊШЫУёБвЪБВњЩњЕФЛуЖвЫ№ЪЇЃЌГ§вбОМЦШЫгаЙизЪВњГЩБОвдМАгыЯђЫљгаепНјааРћШѓЗжХфЯрЙиЕФВПЗжЭтЃЌзМгшПлГ§ЁЃ

ЃЈ7ЃЉвЕЮёеаД§Зб

1.АДЪыаЁддђПлГ§ЁЃ

НЋвЕЮёеаД§ЗбЗЂЩњЖюЕФ60%гыЕБФъЯњЪл(гЊвЕ)ЪеШыЕФ5ЁыБШНЯЃЌАДНЯаЁЕФвЛЗНПлГ§ЁЃ

2.ЯњЪл(гЊвЕ)ЪеШыЁЃ

АќРЈжїгЊвЕЮёЪеШыЁЂЦфЫћвЕЮёЪеШыКЭЪгЭЌЯњЪлЪеШыЃЌЕЋВЛАќРЈгЊвЕЭтЪеШыЁЃ

3.ЖдДгЪТЙЩШЈЭЖзЪвЕЮёЕФЦѓвЕ(АќРЈМЏЭХЙЋЫОзмВПЁЂДДвЕЭЖзЪЦѓвЕЕШ)ЦфДгБЛЭЖзЪЦѓвЕЫљЗжХфЕФЙЩЯЂЁЂКьРћвдМАЙЩШЈзЊШУЪеШыЃЌПЩвдАДЙцЖЈЕФБШР§МЦЫувЕЮёеаД§ЗбПлГ§ЯоЖюЁЃ

4.вЛАуЧщПіЯТЃЌМЦЫувЕЮёеаД§ЗбЁЂЙуИцЗбКЭвЕЮёаћДЋЗбЫАЧАПлГ§ЯоЖюЕФвРОнЁАЯњЪл(гЊвЕ)ЪеШыЁБЪЧЯрЭЌЕФЁЃ

5.ЦѓвЕдкГяНЈЦкМфЃЌЗЂЩњЕФгыГяАьЛюЖЏгаЙиЕФвЕЮёеаД§ЗбжЇГіЃЌПЩАДЪЕМЪЗЂЩњЖюЕФ60%МЦШыЦѓвЕГяАьЗбЃЌВЂАДгаЙиЙцЖЈдкЫАЧАПлГ§ЁЃ

ЃЈ8ЃЉЙуИцЗбКЭвЕЮёаћДЋЗб

1.Г§СэгаЙцЖЈЭтЃЌВЛГЌЙ§ЕБФъЯњЪл(гЊвЕ)ЪеШы15%ЕФВПЗжЃЌзМзгПлГ§:ГЌЙ§ВПЗжЃЌзМгшдквдКѓФЩЫАФъЖШНсзЊПлГ§ЁЃ

2.2025Фъ12дТ31ШежЎЧАЃЌЖдЛЏзБЦЗжЦдьЛђЯњЪлЁЂвНвЉжЦдьКЭвћСЯжЦдь(ВЛКЌОЦРржЦдь)ЦѓвЕЗЂЩњЕФЙуИцЗбКЭвЕЮёаћДЋЗбжЇГіЃЌВЛГЌЙ§ЕБФъЯњЪл(гЊвЕ)ЪеШы30%ЕФВПЗжЃЌзМгшПлГ§:ГЌЙ§ВПЗжЃЌзМгшдквдКѓФЩЫАФъЖШНсзЊПлГ§ЁЃ

ЖдЧЉЖЉЙуИцЗбКЭвЕЮёаћДЋЗбЗжЬЏавщ(вдЯТМђГЦЗжЬЏавщ)ЕФЙиСЊЦѓвЕЦфжавЛЗНЗЂЩњЕФВЛГЌЙ§ЕБФъЯњЪл(гЊвЕ)ЪеШыЫАЧАПлГ§ЯоЖюБШР§ФкЕФЙуИцЗбКЭвЕЮёаћДЋЗбжЇГіПЩвддкБОЦѓвЕПлГ§ЃЌвВПЩвдНЋЦфжаЕФВПЗжЛђШЋВПАДееЗжЬЏавщЙщМЏжССэвЛЗНПлГ§ЁЃ

3.МЦЫуПлГ§ЯоЖюЕФЛљЪ§:ЯњЪл(гЊвЕ)ЪеШыЁЃвЛАуЧщПіЯТЃЌгывЕЮёеаД§ЗбМЦЫуЫАЧАПлГ§ЯоЖюЕФвРОнЪЧЯрЭЌЕФЃЌАќРЈжїгЊвЕЮёЪеШыЁЂЦфЫћвЕЮёЪеШыКЭЪгЭЌЯњЪлЪеШыЃЌЕЋВЛАќРЈгЊвЕЭтЪеШыЁЃ

4.ЦѓвЕдкГяНЈЦкМфЃЌЗЂЩњЕФЙуИцЗбКЭвЕЮёвЫДЋЗбЃЌПЩАДЪЕМЪЗЂЩњЖюМЦШыЦѓвЕГяАьЗбЃЌВЂАДгаЙиЙцЖЈдкЫАЧАПлГ§ЁЃ

5.бЬВнЦѓвЕЕФбЬВнЙуИцЗбКЭвЕЮёаћДЋЗбжЇГіЃЌвЛТЩВЛЕУдкМЦЫугІФЩЫАЫљЕУЖюЪБПлГ§ЁЃ

6.ЦѓвЕЩъБЈПлГ§ЕФЙуИцЗбжЇГігІгыдожњжЇГібЯИёЧјЗжЁЃЗЧЙуИцаджЪЕФдожњжЇГіЫАЧАВЛЕУПлГ§ЁЃ

ЃЈ9ЃЉЪжајЗбМАгЖН№жЇГі

1.ЫАЧАПлГ§ЯоЖюЁЃ

ЦѓвЕЗЂЩњгыЩњВњОгЊгаЙиЕФЪжајЗбМАгЖН№жЇГіЃЌВЛГЌЙ§ЙцЖЈМЦЫуЯоЖювдФкЕФВПЗжзМгшПлГ§ЃЌГЌЙ§ЕФВПЗжВЛЕУПлГ§ЁЃОпЬхЙцЖЈЮЊЃК

|

РрБ№ |

ПлГ§БъзМ |

|

БЃЯеЦѓвЕ |

зд2019Фъ1дТ1ШеЦ№ЃЌВЛГЌЙ§ЕБФъШЋВПБЃЗбЪеШыПлГ§ЭЫБЃН№ЕШКѓгрЖюЕФ18%(КЌБОЪ§)ЕФВПЗж:ГЌЙ§ВПЗжЃЌдЪаэНсзЊвдКѓФъЖШПлГ§ |

|

ЦфЫћЦѓвЕ |

АДгыОпгаКЯЗЈОгЊзЪИёжаНщЗўЮёЛњЙЙЛђИіШЫ(ВЛКЌНЛвзЫЋЗНМАЦфЙЭдБЁЂДњРэШЫКЭДњБэШЫЕШ)ЫљЧЉЖЉЗўЮёавщЛђКЯЭЌШЗШЯЕФЪеШыН№ЖюЕФ5%МЦЫуЯоЖю;ГЌЙ§ВПЗжЃЌВЛЕУПлГ§ |

2.ЪжајЗбМАгЖН№жЇГіжЇИЖЗНЪНЕФвЊЧѓЃК

ЯђОпгаКЯЗЈОгЊзЪИёжаНщЗўЮёЛњЙЙжЇИЖЕФЃКБиаызЊеЫжЇИЖЃЌЗёдђЫАЧАВЛЕУПлГ§ЃЌашвЊФЩЫАЕїдіЃЛ

ЯђИіШЫжЇИЖЕФЃКПЩвдвдЯжН№ЗНЪНжЇИЖЃЌЕЋашвЊгаКЯЗЈЕФЦОжЄ

3.ЦѓвЕЮЊЗЂааШЈвцаджЄШЏжЇИЖИјгаЙижЄШЏГаЯњЛњЙЙЕФЪжајЗбМАгЖН№ВЛЕУдкЫАЧАПлГ§ЁЃ

4.ЦѓвЕВЛЕУНЋЪжајЗбМАгЖН№жЇГіМЦШЫЛиПлЁЂвЕЮёЬсГЩЁЂЗЕРћЁЂНјГЁЗбЕШЗбгУЁЃ

5.ЦѓвЕвбМЦШЫЙЬЖЈзЪВњЁЂЮоаЮзЪВњЕШЯрЙизЪВњЕФЪжајЗбМАгЖН№жЇГігІЭЈЙ§елОЩЁЂЬЏЯњЕШЗНЪНЗжЦкПлГ§ЃЌВЛЕУдкЗЂЩњЕБЦкжБНгПлГ§ЁЃ

6.ЦѓвЕжЇИЖЕФЪжајЗбМАгЖН№ВЛЕУжБНгГхМѕЗўЮёавщЛђКЯЭЌН№ЖюЃЌВЂШчЪЕШЫеЫЁЃ

7.ДгЪТДњРэЗўЮёЁЂжїгЊвЕЮёЪеШыЮЊЪжајЗбЁЂгЖН№ЕФЦѓвЕ(ШчжЄШЏЁЂЦкЛѕЁЂБЃЯеДњРэЕШЦѓвЕ)ЃЌЦфЮЊШЁЕУИУРрЪеШыЖјЪЕМЪЗЂЩњЕФгЊвЕГЩБО(АќРЈЪжајЗбМАгЖН№жЇГі)ЃЌзМгшдкЦѓвЕЫљЕУЫАЧАОнЪЕПлГ§ЁЃ

ЃЈ10ЃЉЙЋвцадОшдљжЇГі

1.ЙЋвцадОшдљЕФНчЖЈЁЃ

ЦѓвЕЭЈЙ§ЙЋвцадЩчЛсЭХЬхЛђЯиМЖ(КЌЯиМЖ)вдЩЯШЫУёеўИЎМАЦфВПУХЃЌгУгкЁЖжаЛЊШЫУёЙВКЭЙњЙЋвцЪТвЕОшдљЗЈЁЗЙцЖЈЕФЙЋвцЪТвЕЕФОшдљЁЃ

ЁОЬсабЁПЫАЧАдЪаэПлГ§ЕФЙЋвцадОшдљашвЊЗћКЯЖдЯѓКЭЧўЕРСНИіЬѕМў:ЂйЖдЯѓОЭЪЧСаОйЕФЙЋвцадОшдљ;ЂкЧўЕРОЭЪЧвЊЭЈЙ§ЯиМЖвдЩЯШЫУёеўИЎМАЦфВПУХЛђепЙЋвцадЩчЛсЭХЬхЁЃФЩЫАШЫШчЙћжБНгОшдљЃЌГ§СэгаЙцЖЈЭтЃЌВЛЪєгкЙЋвцадОшдљЃЌВЛФмЫАЧАПлГ§ЁЃ

2.ОшдљЖюЕФШЗЖЈЁЃ

Г§СэгаЙцЖЈЭтЃЌЙЋвцадШКжкЭХЬхдкНгЪмЦѓвЕЛђИіШЫОшдљЪБЃЌАДвдЯТддђШЗШЯОшдљЖю:ЂйНгЪмЕФЛѕБвадзЪВњОшдљЃЌвдЪЕМЪЪеЕНЕФН№ЖюШЗШЯОшдљЖю:ЂкНгЪмЕФЗЧЛѕБвадзЪВњОшдљЃЌвдЦфЙЋдЪМлжЕШЗШЯОшдљЖюЁЃ

ЁОЬсабЁПЦѓвЕдкЗЧЛѕБвадзЪВњОшдљЙ§ГЬжаЗЂЩњЕФдЫЗбЁЂБЃЯеЗбЁЂШЫЙЄЗбгУЕШЯрЙижЇГі:ЂйЗВФЩШыЙњМвЛњЙиЁЂЙЋвцадЩчЛсзщжЏПЊОпЕФЙЋвцОшдљЦБОнМЧдиЕФЪ§ЖюжаЕФЃЌзїЮЊЙЋвцадОшдљжЇГіАДееЙцЖЈдкЫАЧАПлГ§ЃЛЂкЩЯЪіЗбгУЮДФЩШыЙЋвцадОшдљЦБОнМЧдиЕФЪ§ЖюжаЕФЃЌзїЮЊЦѓвЕЯрЙиЗбгУАДееЙцЖЈдкЫАЧАПлГ§ЁЃ

3.ЫАЧАПлГ§ЯоЖюЁЃ

ЂйВЛГЌЙ§ФъЖШРћШѓзмЖю12%ЕФВПЗжЃЌзМзгПлГ§;ФъЖШРћШѓзмЖюЪЧжИЦѓвЕвРЙњМвЭГвЛЛсМЦжЦЖШЕФЙцЖЈМЦЫуЕФФъЖШЛсМЦРћШѓЁЃ

ЂкГЌБъзМЕФЙЋвцадОшдљЃЌзМгшвдКѓ3ФъФкдкМЦЫугІФЩЫАЫљЕУЖюЪБНсзЊПлГ§ЃЌгІЯШПлГ§вдЧАФъЖШНсзЊЕФОшдљжЇГіЃЌдкПлГ§ЕБФъЗЂЩњЕФОшдљжЇГіЁЃ

4.Г§СэгаЙцЖЈЭтЃЌФЩЫАШЫЯђЪмдљШЫЕФжБНгОшдљЃЌВЛЕУПлГ§ЃЌгІзїФЩЫАЕїећЁЃ

5.ЦѓвЕНЋздВњЛѕЮягУгкОшдљЃЌгІЗжНтЮЊАДЙЋдЪМлжЕЪгЭЌЯњЪлКЭОшдљСНЯювЕЮёНјааЫљЕУЫАДІРэЁЃ

ЃЈ11ЃЉЛЗОГБЃЛЄзЈЯюзЪН№

ЦѓвЕвРЙцЖЈЬсШЁЕФгУгкЛЗОГБЃЛЄЁЂЩњЬЌЛжИДЕШЗНУцЕФзЈЯюзЪН№ЃЌзМгшПлГ§ЁЃЩЯЪізЈЯюзЪН№ЬсШЁКѓИФБфгУЭОЕФЃЌВЛЕУПлГ§ЁЃ

ЃЈ12ЃЉРЭЖЏБЃЛЄЗб

ЦѓвЕЗЂЩњЕФКЯРэЕФРЭЖЏБЃЛЄжЇГіЃЌзМгшПлГ§ЁЃЦѓвЕИљОнЦфЙЄзїаджЪКЭЬиЕуЃЌгЩЦѓвЕЭГвЛжЦзїВЂвЊЧѓдБЙЄЙЄзїЪБЭГвЛзХзАЫљЗЂЩњЕФЙЄзїЗўЪЮЗбгУЃЌПЩвдзїЮЊЦѓвЕКЯРэЕФжЇГіИјгшЫАЧАПлГ§ЁЃ

ЃЈ13ЃЉзтСоЗбЕФЫАЮёДІРэ

ОгЊзтСоЃКвдОгЊзтСоЗНЪНзтШЫЙЬЖЈзЪВњЗЂЩњЕФзтСоЗбжЇГіЃЌАДеезтСоЦкЯоОљдШПлГ§ЁЃГізтЗНЬселОЩЃЌГазтЗНПлзтСоЗбжЇГіЁЃ

ШкзЪзтСоЃКвдШкзЪзтСоЗНЪНзтШыЙЬЖЈзЪВњЗЂЩњЕФзтСоЗбжЇГіЃЌАДЙцЖЈЙЙГЩШкзЪзтШЫЙЬЖЈзЪВњМлжЕЕФВПЗжгІЕБЬсШЁелОЩЗбгУЃЌЗжЦкПлГ§;зтСоЗбжЇГіВЛЕУПлГ§ЁЃГазтЗНЬселОЩЃЌВЛЕУПлГ§зтСоЗбжЇГіЁЃ

ЃЈ14ЃЉгаЙизЪВњЕФЗбгУ

1.ЦѓвЕзЊШУИїРрЙЬЖЈзЪВњЗЂЩњЕФЗбгУЃЌдЪаэПлГ§ЁЃ

2.ЦѓвЕАДЙцЖЈМЦЫуЕФЙЬЖЈзЪВњелОЩЗбЁЂЮоаЮзЪВњКЭГЄЦкД§ЬЏЗбгУЕФЬЏЯњЗбЃЌзМгшПлГ§ЁЃ

ЃЈ15ЃЉзЪВњЫ№ЪЇ

1.ЫАЧАдЪаэПлГ§ЕФзЪВњЫ№ЪЇЪЧОЛЫ№ЪЇЁЃ

2.ЫАЧАПлГ§зЪВњЫ№ЪЇЪБЃЌжЛашЬюБЈЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈБэЁЖзЪВњЫ№ЪЇЫАЧАПлГ§МАФЩЫАЕїећУїЯИБэЁЗЃЌВЛашвЊдйБЈЫЭзЪВњЫ№ЪЇЯрЙизЪСЯЃЌЯрЙизЪСЯгЩЦѓвЕСєДцБИВщЁЃ

3.ЦѓвЕЗЂЩњЗЧе§ГЃЫ№ЪЇЪБЃЌВЛЕУДгЯњЯюЫАЖюжаЕжПлЕФНјЯюЫАЖюЃЌгІЪгЭЌЦѓвЕВЦВњЫ№ЪЇЃЌдкЫљЕУЫАЧААДЙцЖЈПлГ§ЁЃ

ЃЈ16ЃЉзмЛњЙЙЗжЬЏЕФЗбгУ

ЗЧОгУёЦѓвЕдкжаЙњОГФкЩшСЂЕФЛњЙЙЁЂГЁЫљЃЌОЭЦфжаЙњОГЭтзмЛњЙЙЗЂЩњЕФгыИУЛњЙЙЁЂГЁЫљЩњВњОгЊгаЙиЕФЗбгУЃЌФмЙЛЬсЙЉзмЛњЙЙГіОпЕФЗбгУЛуМЏЗЖЮЇЖЈЖюЁЂЗжХфвРОнКЭЗНЗЈЕШжЄУїЮФМўЃЌВЂКЯРэЗжЬЏЕФЃЌзМгшПлГ§ЁЃ

ЃЈ17ЃЉЦѓвЕЮЌМђЗбжЇГі

|

РрБ№ |

ЫАЮёДІРэ |

|

|

Г§УКПѓЦѓвЕЭтЕФЦфЫћЦѓвЕЃЌАДеегаЙиЙцЖЈдЄЬсЕФЮЌМђЗб |

ВЛЕУдкЕБЦкЫАЧАПлГ§

|

|

|

ЦѓвЕЪЕМЪЗЂЩњЕФЮЌМђЗбжЇГі

|

ЪєгкЪевцаджЇГі |

ПЩзїЮЊЕБЦкЗбгУЫАЧАПлГ§ |

|

ЪєгкзЪБОаджЇГі |

МЦШЫгаЙизЪВњГЩБОЃЌАДЙцЖЈМЦЬселОЩЛђЬЏЯњЗбгУдкЫАЧАПлГ§ |

|

ЃЈ18ЃЉЦѓвЕВЮгыеўИЎЭГвЛзщжЏЕФХяЛЇЧјИФдьжЇГі

ЦѓвЕВЮгыеўИЎЭГвЛзщжЏЕФЙЄПѓ(КЌжабыЯТЗХУКПѓ)ХяЛЇЧјИФдьЁЂСжЧјХяЛЇЧјИФдьЁЂПбЧјЮЃЗПИФдьВЂЭЌЪБЗћКЯвЛЖЈЬѕМўЕФХяЛЇЧјИФдьжЇГіЃЌзМгшдкЦѓвЕЫљЕУЫАЧАПлГ§ЁЃ

ЃЈ19ЃЉН№ШкЦѓвЕДћПюЫ№ЪЇзМБИН№ЫАЧАПлГ§

зМзгЕБФъЫАЧАПлГ§ЕФДћПюЫ№ЪЇзМБИН№=БОФъФЉзМгшЬсШЁДћПюЫ№ЪЇзМБИН№ЕФДћПюзЪВњгрЖюx1%-НижСЩЯФъФЉвбдкЫАЧАПлГ§ЕФДћПюЫ№ЪЇзМБИН№ЕФгрЖю

Н№ШкЦѓвЕАДЩЯЪіЙЋЪНМЦЫуЕФЪ§ЖюШчЮЊИКЪ§ЃЌгІЕБЯргІЕїдіЕБФъгІФЩЫАЫљЕУЖю

ЃЈ20ЃЉЦфЫћжЇГіЯюФП

1.ЛсдБЗбЁЂВюТУЗбЁЂКЯРэЕФЛсвщЗбЁЂЮЅдМН№ЁЂЫпЫЯЗбгУЕШЃЌзМгшПлГ§ЁЃ

2.ЖдЦѓвЕвРОнВЦЮёЛсМЦжЦЖШЙцЖЈЃЌВЂЪЕМЪдкВЦЮёЛсМЦДІРэЩЯвбШЗШЯЕФжЇГіЃЌЗВУЛгаГЌЙ§ЫАЗЈЙцЖЈЫАЧАПлГ§ЗЖЮЇКЭБъзМЕФЃЌПЩАДЦѓвЕЪЕМЪЛсМЦДІРэШЗШЯЕФжЇГіЃЌдкЦѓвЕЫљЕУЫАЫАЧАПлГ§ЁЃ

3. ПлГ§ЦОжЄЙцЖЈ

ЃЈ1ЃЉЫАЧАПлГ§ЦОжЄЕФЛљБОЙцЖЈ

ЦѓвЕЫљЕУЫАЫАЧАПлГ§ЦОжЄдкЙмРэжазёбецЪЕадЁЂКЯЗЈадЁЂЙиСЊадддђЁЃЦѓвЕгІдкЕБФъЖШЦѓвЕЫљЕУЫАЗЈЙцЖЈЕФЛуЫуЧхНЩЦкНсЪјЧАШЁЕУЫАЧАПлГ§ЦОжЄЁЃ

ЦѓвЕгІНЋгыЫАЧАПлГ§ЦОжЄЯрЙиЕФзЪСЯЃЌАќРЈКЯЭЌавщЁЂжЇГівРОнЁЂИЖПюЦОжЄЕШСєДцБИВщЃЌвджЄЪЕЫАЧАПлГ§ЦОжЄЕФецЪЕадЁЃ

ЃЈ2ЃЉЦѓвЕЫљЕУЫАЫАЧАПлГ§ЦОжЄЕФЗжРр

ЃЈ3ЃЉЦѓвЕЮДШЁЕУКЯИёЫАЧАПлГ§ЦОжЄЕФДІРэ

1.ЛљБОЙцЖЈЃКВЛКЯЙцЗЂЦБЁЂВЛКЯЙцЦфЫћЭтВПЦОжЄВЛЕУзїЮЊЫАЧАПлГ§ЦОжЄЁЃ

2.ВЙОШДыЪЉ1: ЦѓвЕгІШЁЕУЖјЮДШЁЕУЗЂЦБЁЂЦфЫћЭтВПЦОжЄЛђШЁЕУВЛКЯЙцЗЂЦБЁЂВЛКЯЙцЦфЫћЭтВПЦОжЄЕФЃЌШєжЇГіецЪЕЧввбЪЕМЪЗЂЩњЃЌгІЕБдкЕБФъЖШЛуЫуЧхНЩЦкНсЪјЧАЃЌвЊЧѓЖдЗНВЙПЊЁЂЛЛПЊЗЂЦБЁЂЦфЫћЭтВПЦОжЄЁЃВЙПЊЁЂЛЛПЊКѓЕФЗЂЦБЁЂЦфЫћВПЦОжЄЗћКЯЙцЖЈЕФЃЌПЩвдзїЮЊЫАЧАПлГ§ЦОжЄЁЃ

ВЙОШДыЪЉ2ЃКЦѓвЕдкВЙПЊЁЂЛЛПЊЗЂЦБЁЂЦфЫћЭтВПЦОжЄЙ§ГЬжаЃЌвђЖдЗНзЂЯњЁЂГЗЯњЁЂвРЗЈБЛЕѕЯњгЊвЕжДееЁЂБЛЫАЮёЛњЙиШЯЖЈЮЊЗЧе§ГЃЛЇЕШЬиЪтдвђЮоЗЈВЙПЊЛЛПЊЗЂЦБЁЂЦфЫћЭтВПЦОжЄЕФЃЌПЩЦОвдЯТзЪСЯжЄЪЕжЇГіецЪЕадКѓЃЌЦфжЇГідЪаэЫАЧАПлГ§:

Ђй ЮоЗЈВЙПЊЁЂЛЛПЊЗЂЦБЁЂЦфЫћЭтВПЦОжЄдвђЕФжЄУїзЪСЯ(АќРЈЙЄЩЬзЂЯњЁЂЛњЙЙГЗЯњЁЂСаШЫЗЧе§ГЃОгЊЛЇЁЂЦЦВњЙЋИцЕШжЄУїзЪСЯ)

Ђк ЯрЙивЕЮёЛюЖЏЕФКЯЭЌЛђепавщ

Ђл ВЩгУЗЧЯжН№ЗНЪНжЇИЖЕФИЖПюЦОжЄ

Ђм ЛѕЮядЫЪфЕФжЄУїзЪСЯ

Ђн ЛѕЮяШЫПтЁЂГіПтФкВПЦОжЄ

Ђо ЦѓвЕЛсМЦКЫЫуМЧТМвдМАЦфЫћзЪСЯЁЃ

Ђп Ђй-ЂлЯюЮЊБиБИзЪСЯ

3.БЛЫАЮёЛњЙиЗЂЯжЕФДІРэДыЪЉ:ЛуЫуЧхНЩЦкНсЪјКѓЃЌЫАЮёЛњЙиЗЂЯжЦѓвЕгІШЁЕУУцЮДШЁЕУЗЂЦБЁЂЦфЫћЭтВПЦОжЄЛђШЁЕУВЛКЯЙцЗЂЦБЁЂВЛКЯЙцЦфЫћЭтВПЦОжЄВЂЧвИцжЊЦѓвЕЕФЃЌЦѓвЕгІздБЛИцжЊжЎШеЦ№60ШеФкВЙПЊЁЂЛЛПЊЗћКЯЙцЖЈЕФЗЂЦБЁЂЦфЫћЭтВПЦОжЄЁЃЦфжаЃЌвђЖдЗНЬиЪтдвђЮоЗЈВЙПЊЁЂЛЛПЊЗЂЦБЁЂЦфЫћЭтВПЦОжЄЕФЃЌЦѓвЕгІАДЩЯЪіЙцЖЈЃЌздБЛИцжЊжЎШеЦ№60ШеФкЬсЙЉПЩвджЄЪЕЦфжЇГіецЪЕадЕФЯрЙизЪСЯЁЃ

ЦѓвЕдкЙцЖЈЕФЦкЯоЮДФмВЙПЊЁЂЛЛПЊЗћКЯЙцЖЈЕФЗЂЦБЁЂЦфЫћЭтВПЦОжЄЃЌВЂЧвЮДФмАДЙцЖЈЬсЙЉЯрЙизЪСЯжЄЪЕЦфжЇГіецЪЕадЕФЃЌЯргІжЇГіВЛЕУдкЗЂЩњФъЖШЫАЧАПлГ§ЁЃ

4.вдКѓФъЖШШЁЕУЯргІЦОжЄзЗВЙПлГ§ЕФЙцЖЈЃКЦѓвЕвдЧАФъЖШгІШЁЕУЖјЮДШЁЕУЗЂЦБЁЂЦфЫћЭтВПЦОжЄЃЌЧвЯргІжЇГідкИУФъЖШУЛгаЫАЧАПлГ§ЕФЃЌдквдКѓФъЖШШЁЕУЗћКЯЙцЖЈЕФЗЂЦБЁЂЦфЫћЭтВПЦОжЄЛђепАДЙцЖЈЬсЙЉПЩвджЄЪЕЦфжЇГіецЪЕадЕФЯрЙизЪСЯЃЌЯргІжЇГіПЩвдзЗВЙжСИУжЇГіЗЂЩњФъЖШЫАЧАПлГ§ЃЌЕЋзЗВЙФъЯоВЛЕУГЌЙ§5ФъЁЃ

ЃЈ4ЃЉЗжИюЕЅзїЮЊЫАЧАПлГ§ЦОжЄЕФЙцЖЈ

1.ЦѓвЕгыЦфЫћЦѓвЕ(АќРЈЙиСЊЦѓвЕ)ЁЂИіШЫдкОГФкЙВЭЌНгЪмгІФЩдіжЕЫАРЭЮёЗЂЩњЕФжЇГіЃЌВЩШЁЗжЬЏЗНЪНЕФЃЌгІАДЖРСЂНЛвзддђНјааЗжЬЏЃЌЦѓвЕвдЗЂЦБКЭЗжИюЕЅзїЮЊЫАЧАПлГ§ЦОжЄЃЌЙВЭЌНгЪмгІЫАРЭЮёЕФЦфЫћЦѓвЕвдЦѓвЕПЊОпЕФЗжИюЕЅзїЮЊЫАЧАПлГ§ЦОжЄЁЃ

2.ЦѓвЕгыЦфЫћЦѓвЕЁЂИіШЫдкОГФкЙВЭЌНгЪмЗЧгІЫАРЭЮёЗЂЩњЕФжЇГіЃЌВЩШЁЗжЬЏЗНЪНЕФЃЌЦѓвЕвдЗЂЦБЭтЕФЦфЫћЭтВПЦОжЄКЭЗжИюЕЅзїЮЊЫАЧАПлГ§ЦОжЄЙВЭЌНгЪмЗЧгІЫАРЭЮёЕФЦфЫћЦѓвЕвдЦѓвЕПЊОпЕФЗжИюЕЅзїЮЊЫАЧАПлГ§ЦОжЄЁЃ

3.ЦѓвЕзтгУ(АќРЈЦѓвЕзїЮЊЕЅвЛГазтЗНзтгУ)АьЙЋЁЂЩњВњгУЗПЕШзЪВњЗЂЩњЕФЫЎЁЂЕчЁЂШМЦјЁЂРфЦјЁЂХЏЦјЁЂЭЈбЖЯпТЗЁЂгаЯпЕчЪгЁЂЭјТчЕШЗбгУЃЌГізтЗНзїЮЊгІЫАЯюФППЊОпЗЂЦБЕФЃЌЦѓвЕвдЗЂЦБзїЮЊЫАЧАПлГ§ЦОжЄ:ГізтЗНВЩШЁЗжЬЏЗНЪНЕФЃЌЦѓвЕвдГізтЗНПЊОпЕФЦфЫћЭтВПЦОжЄзїЮЊЫАЧАПлГ§ЦОжЄЁЃ

(ЫФ) ВЛЕУПлГ§ЕФЯюФП

гааЉЯюФПАДЛсМЦжЦЖШЙцЖЈЃЌдкМЦЫуЛсМЦРћШѓЪБзМгшзїЮЊжЇГіНјааПлГ§ЕЋАДЫАЗЈЙцЖЈдкМЦЫугІФЩЫАЫљЕУЖюЪБЫАЧАВЛЕУПлГ§ЁЃ

1.ЯђЭЖзЪепжЇИЖЕФЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевцПюЯюЃЛ

ЁОЬсЪОЁПЭЖзЪЪевцЯШЫАКѓЗж——ЯШФЩЦѓвЕЫљЕУЫАЃЌдйЗжЙЩЯЂЁЂКьРћ

2.ЦѓвЕЫљЕУЫАЫАПюЃЛ

3.ЫАЪежЭФЩН№ЃЛ

ЁОЬсЪОЁПЫАЪежЭФЩН№ВЛдЪаэПлГ§ЃЌЦфЫћЗНУцЕФжЭФЩН№дЪаэПлГ§

4.ЗЃН№ЁЂЗЃПюКЭБЛУЛЪеВЦЮяЕФЫ№ЪЇЃЛ

ЁОЬсЪОЁПжИФЩЫАШЫЮЅЗДЙњМвгаЙиЙцЖЈЃЌБЛДІЕФЗЃПюЃЌвдМАБЛЫОЗЈЛњЙиДІвдЕФЗЃН№КЭБЛУЛЪеВЦЮяЁЃ

ЮЅЗЈжЇГіЫАЧАВЛЕУПлГ§ЃЌЕЋЗЃЯЂЁЂЮЅдМН№ЁЂХтГЅН№ЕШЮЅЗДКЯЭЌжЇГідЪаэПлГ§ЁЃ

5.ГЌЙ§ЙцЖЈБъзМЕФОшдљжЇГіЃЛ

6.дожњжЇГіЃЛ

ЁОЬсЪОЁПжИЕФЪЧЦѓвЕЗЂЩњЕФгыЩњВњОгЊЛюЖЏЮоЙиЕФИїжжЗЧЙуИцаджЪжЇГі

7.ЮДОКЫЖЈЕФзМБИН№жЇГіЃЛ

8.ЦѓвЕжЎМфжЇИЖЕФЙмРэЗбЁЂЦѓвЕФкгЊвЕЛњЙЙжЎМфжЇИЖЕФзтН№КЭЬиаэШЈЪЙгУЗбЃЌвдМАЗЧвјааЦѓвЕФкгЊвЕЛњЙЙжЎМфжЇИЖЕФРћЯЂЃЛ

9.гыШЁЕУЪеШыЮоЙиЕФЦфЫћжЇГіЁЃ

ЮхЁЂ ПїЫ№УжВЙ

ЦѓвЕФЩЫАФъЖШЗЂЩњЕФПїЫ№ЃЌзМгшЯђвдКѓФъЖШНсзЊЃЌгУвдКѓФъЖШЕФЫљЕУУжВЙЃЌЕЋНсзЊФъЯозюГЄВЛЕУГЌЙ§5ФъЁЃ

ЃЈвЛЃЉПїЫ№

АДЫАЗЈЩЯШЗЖЈЕФгІФЩЫАЫљЕУЖюШЗЖЈЦѓвЕЕФгЏРћЛђПїЫ№

1.УжВЙЦк:зюГЄВЛЕУГЌЙ§5ФъЁЃдкет5ФъЪБМфжаЃЌЮоТлгЏПїЃЌОљАДееЪЕМЪУжВЙФъЯоМЦЫуЁЃ

2.зд2018Фъ1дТ1ШеЦ№ЃЌЕБФъОпБИИпаТММЪѕЦѓвЕЛђПЦММаЭжааЁЦѓвЕзЪИёЕФЦѓвЕЃЌЦфОпБИзЪИёФъЖШжЎЧА5ИіФъЖШЗЂЩњЕФЩаЮДУжВЙЭъЕФПїЫ№ЃЌзМгшНсзЊвдКѓФъЖШУжВЙЃЌзюГЄНсзЊФъЯогЩ5ФъбгГЄжС10ФъЁЃ

3.ЙњМвЙФРјЕФЯпПэЁм130ФЩУзЕФМЏГЩЕчТЗЩњВњЦѓвЕЃЌЪєгкЙњМвЙФРјЕФМЏГЩЕчТЗЩњВњЦѓвЕЧхЕЅФъЖШжЎЧА5ИіФЩЫАФъЖШЗЂЩњЕФЩаЮДУжВЙЭъЕФПїЫ№ЃЌзМгшЯђвдКѓФъЖШНсзЊЃЌзмНсзЊФъЯозюГЄВЛЕУГЌЙ§10Фъ

4.ЦѓвЕдкЛузмМЦЫуНЩФЩЦѓвЕЫљЕУЫАЪБЃЌЦфОГЭтгЊвЕЛњЙЙЕФПїЫ№ВЛЕУЕжМѕОГФкгЊвЕЛњЙЙЕФгЏРћЁЃ

ЃЈЖўЃЉЦѓвЕГяАьЦкМфВЛМЦЫуЮЊПїЫ№ФъЖШ

ЦѓвЕздПЊЪМЩњВњОгЊЕФФъЖШЃЌЮЊПЊЪММЦЫуЦѓвЕЫ№вцЕФФъЖШЁЃЦѓвЕДгЪТЩњВњОгЊжЎЧАНјааГяАьЛюЖЏЦкМфЗЂЩњГяАьЗбгУжЇГіЃЌВЛЕУМЦЫуЮЊЕБЦкЕФПїЫ№ЁЃПЩвдбЁдёдкПЊЪМОгЊжЎШеЕФЕБФъвЛДЮадПлГ§ЃЌЛђЪЧАДееГЄЦкД§ЬЏЗбгУЕФДІРэЙцЖЈДІРэЃЌЕЋвЛОбЁЖЈЃЌВЛЕУИФБфЁЃ

ЃЈШ§ЃЉМьВщЕїдіЕФгІФЩЫАЫљЕУЖюЁЃ

ЫАЮёЛњЙиЖдЦѓвЕвдЧАФъЖШФЩЫАЧщПіНјааМьВщЪБЕїдіЕФгІФЩЫАЫљЕУЖюЃЌЗВЦѓвЕвдЧАФъЖШЗЂЩњПїЫ№ЃЌЧвИУПїЫ№АДЙцЖЈдЪаэУжВЙЕФЃЌгІдЪаэЕїдіЕФгІФЩЫАЫљЕУЖюУжВЙИУПїЫ№ЁЃУжВЙИУПїЫ№КѓШдгагрЖюЕФЃЌМЦЫуНЩФЩЦѓвЕЫљЕУЫАЁЃЖдМьВщЕїдіЕФгІФЩЫАЫљЕУЖюгІвРгаЙиЙцЖЈНјааДІРэЛђДІЗЃЁЃ

ЃЈЫФЃЉзЗВЙПлГ§ЁЃ

ЖдЦѓвЕЗЂЯжвдЧАФъЖШЪЕМЪЗЂЩњЕФЁЂАДЙцЖЈгІдкЫАЧАПлГ§ЖјЮДПлГ§ЛђЩйПлГ§ЕФжЇГіЃЌЦѓвЕзіГізЈЯюЩъБЈМАЫЕУїКѓЃЌзМгшзЗВЙжСИУЯюФПЗЂЩњФъЖШМЦЫуПлГ§ЃЌЕЋзЗВЙШЗШЯЦкЯоВЛЕУГЌЙ§5ФъЁЃ

ЦѓвЕгЩгкЩЯЪідвђЖрНЩЕФЦѓвЕЫљЕУЫАЫАПюЃЌПЩвддкзЗВЙШЗШЯФъЖШЦѓвЕЫљЕУЫАгІФЩЫАПюжаЕжПлЃЌВЛзуЕжПлЕФЃЌПЩвдЯђвдКѓФъЖШЕнбгЕжПлЛђЩъЧыЭЫЫАЁЃ

СљЁЂ зЪВњЕФЫАЮёДІРэ

зЪВњЫАЮёДІРэЕФећЬхвЊЧѓЃК1.ЦѓвЕЕФзЪВњОљвдРњЪЗГЩБОЮЊМЦЫАЛљДЁ2.ЦѓвЕГжгаИїЯюзЪВњЦкМфзЪВњдіжЕЛђМѕжЕЃЌГ§АДЙцЖЈПЩвдШЗШЯЫ№вцЭтЃЌВЛЕУЕїећИУзЪВњЕФМЦЫАЛљДЁЁЃ

ЃЈвЛЃЉЙЬЖЈзЪВњЕФЫАЮёДІРэ

ЃЈЖўЃЉЩњЮязЪВњЕФЫАЮёДІРэ

ЩњЮязЪВњЗжЮЊЯћКФадЩњЮязЪВњЁЂЩњВњадЩњЮязЪВњЁЂЙЋвцадЩњЮязЪВњЁЃЯћКФадЩњЮязЪВњКЭЙЋвцадЩњЮязЪВњВЛЭЈЙ§елОЩПлГ§ЃЌЖјЪЧдкЙКШЫЪБвЛДЮадПлГ§ЦфГЩБОЁЃ

ЩњВњадЩњЮязЪВњ:ЮЊВњГіХЉВњЦЗЁЂЬсЙЉРЭЮёЛђГізтЕШФПЕФЖјГжгаЕФЩњЮязЪВњЃЌАќРЈОМУСжЁЂаНЬПСжЁЂВњаѓКЭвлаѓЕШЁЃ

ЃЈШ§ЃЉЮоаЮзЪВњЕФЫАЮёДІРэ

ЮоаЮзЪВњАќРЈзЈРћШЈЁЂЩЬБъШЈЁЂжјзїШЈЁЂЭСЕиЪЙгУШЈЁЂЗЧзЈРћММЪѕЁЂЩЬгўЕШЁЃ

ЃЈЫФЃЉГЄЦкД§ЬЏЗбгУЕФДІРэ

ЃЈЮхЃЉДцЛѕЕФЫАЮёДІРэ

ЃЈСљЃЉЭЖзЪзЪВњЕФЫАЮёДІРэ

1.ЭЖзЪзЪВњЕФГЩБО

(1)ЭЈЙ§жЇИЖЯжН№ЗНЪНШЁЕУЕФЭЖзЪзЪВњЃЌвдЙКТђМлПюЮЊГЩБО:

(2)ЭЈЙ§жЇИЖЯжН№вдЭтЕФЗНЪНШЁЕУЕФЭЖзЪзЪВњЃЌвдИУзЪВњЕФЙЋдЪМлжЕКЭжЇИЖЕФЯрЙиЫАЗбЮЊГЩБОЁЃ

2.ЭЖзЪзЪВњГЩБОЕФПлГ§ЗНЗЈ

ЦѓвЕЖдЭтЭЖзЪЦкМфЃЌЭЖзЪзЪВњЕФГЩБОдкМЦЫугІФЩЫАЫљЕУЖюЪБВЛЕУПлГ§ЃЌЦѓвЕдкзЊШУЛђепДІжУЭЖзЪзЪВњЪБЃЌЭЖзЪзЪВњЕФГЩБОзМгшПлГ§ЁЃ

3.ЭЖзЪЦѓвЕГЗЛиЛђМѕЩйЭЖзЪ

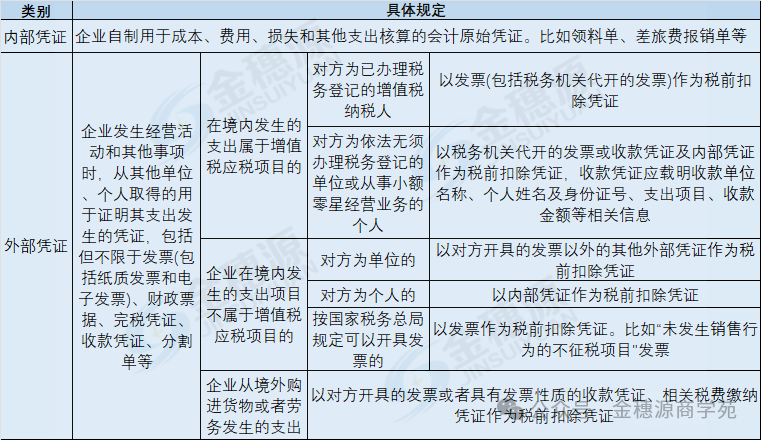

ЦпЁЂзЪВњЫ№ЪЇЕФЫљЕУЫАДІРэ

зЪВњЫ№ЪЇЃКЦѓвЕдкЩњВњОгЊЛюЖЏжаЪЕМЪЗЂЩњЕФЃЌгыШЁЕУгІЫАЪеШыгаЙиЕФзЪВњЫ№ЪЇЁЃ

ЃЈвЛЃЉзЪВњЫ№ЪЇПлГ§еўВп

ЧызЂвтЫ№ЪЇЯюФПЁЂЫ№ЪЇдвђвдМАШЗШЯЫ№ЪЇЖюЖШЕФЙцЖЈЁЃЬиБ№зЂвтвдЯТМИЕу:

1.дЪаэПлГ§ЕФзЪВњЫ№ЪЇЮЊОЛЫ№ЪЇ--ЦѓвЕЗЂЩњЕФЫ№ЪЇМѕГ§д№ШЮШЫХтГЅКЭБЃЯеХтПюКѓЕФгрЖюЃЌЫ№ЪЇжазЊГіЕФНјЯюЫАЖюзїЮЊзЪВњЫ№ЪЇЕФвЛВПЗжЁЃ

2.ЦѓвЕГ§ДћПюРреЎШЈЭтЕФгІЪеЁЂдЄИЖеЫПюЗћКЯЯТСаЬѕМўжЎвЛЕФЃЌМѕГ§ПЩЪеЛиН№ЖюКѓШЗШЯЕФЮоЗЈЪеЛиЕФгІЪеЁЂдЄИЖПюЯюЃЌПЩвдзїЮЊЛЕеЫЫ№ЪЇдкМЦЫугІФЩЫАЫљЕУЖюЪБПлГ§:

ЃЈ1ЃЉеЎЮёШЫвРЗЈаћИцЦЦВњЁЂЙиБеЁЂНтЩЂЁЂБЛГЗЯњЃЌЛђепБЛвРЗЈзЂЯњЁЂЕѕЯњгЊвЕжДееЃЌЦфЧхЫуВЦВњВЛзуЧхГЅЕФЁЃ

ЃЈ2ЃЉеЎЮёШЫЫРЭіЃЌЛђепвРЗЈБЛвЫИцЪЇзйЁЂЫРЭіЃЌЦфВЦВњЛђепвХВњВЛзуЧхГЅЕФЁЃ

ЃЈ3ЃЉеЎЮёШЫгтЦк3ФъвдЩЯЮДЧхГЅЃЌЧвгаШЗдфжЄОнжЄУївбЮоСІЧхГЅеЎЮёЕФЁЃ

ЃЈ4ЃЉгыеЎЮёШЫДяГЩеЎЮёжизщавщЛђЗЈдКХњзМЦЦВњжиећМЦЛЎКѓЃЌЮоЗЈзЗГЅЕФЁЃ

ЃЈ5ЃЉвђздШЛджКІЁЂеНељЕШВЛПЩПЙСІЕМжТЮоЗЈЪеЛиЕФЁЃ

ЃЈ6ЃЉЙњЮёдКВЦеўЁЂЫАЮёжїЙмВПУХЙцЖЈЕФЦфЫћЬѕМўЁЃ

3.ЦѓвЕЕФЙЩШЈЭЖзЪЗћКЯЯТСаЬѕМўжЎвЛЕФЃЌМѕГ§ПЩЪеЛиН№ЖюКѓШЗШЯЕФЮоЗЈЪеЛиЕФЙЩШЈЭЖзЪЃЌПЩвдзїЮЊЙЩШЈЭЖзЪЫ№ЪЇдкМЦЫугІФЩЫАЫљЕУЖюЪБПлГ§:

ЃЈ1ЃЉБЛЭЖзЪЗНвРЗЈаћИцЦЦВњЁЂЙиБеЁЂНтЩЂЁЂБЛГЗЯњЃЌЛђепБЛвРЗЈзЂЯњЁЂЕѕЯњгЊвЕжДееЕФЁЃ

ЃЈ2ЃЉБЛЭЖзЪЗНВЦЮёзДПібЯжиЖёЛЏЃЌРлМЦЗЂЩњОоЖюПїЫ№ЃЌвбСЌајЭЃжЙОгЊ3 ФъвдЩЯЃЌЧвЮожиаТЛжИДОгЊИФзщМЦЛЎЕФЁЃ

ЃЈ3ЃЉЖдБЛЭЖзЪЗНВЛОпгаПижЦШЈЃЌЭЖзЪЦкЯоНьТњЛђепЭЖзЪЦкЯовбГЌЙ§10ФъЧвБЛЭЖзЪЕЅЮЛвђСЌај3ФъОгЊПїЫ№ЕМжТзЪВЛЕжеЎЕФЁЃ

ЃЈ4ЃЉБЛЭЖзЪЗНВЦЮёзДПібЯжиЖёЛЏЃЌРлМЦЗЂЩњОоЖюПїЫ№ЃЌвбЭъГЩЧхЫуЛђЧхЫуЦкГЌЙ§3ФъвдЩЯЕФЁЃ

ЃЈ5ЃЉЙњЮёдКВЦеўЁЂЫАЮёжїЙмВПУХЙцЖЈЕФЦфЫћЬѕМўЁЃ

ЃЈЖўЃЉзЪВњЫ№ЪЇЫАЧАПлГ§ЙмРэ

1.ЦѓвЕЪЕМЪзЪВњЫ№ЪЇЃЌгІЕБдкЦфЪЕМЪЗЂЩњЧвЛсМЦЩЯвбзїЫ№ЪЇДІРэЕФФъЖШЩъБЈПлГ§ЁЃ

2.ЦѓвЕЯђЫАЮёЛњЙиЩъБЈПлГ§зЪВњЫ№ЪЇЃЌНіашЬюБЈЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈБэЁЖзЪВњЫ№ЪЇЫАЧАПлГ§МАФЩЫАЕїећУїЯИБэЁЗЃЌВЛдйБЈЫЭзЪВњЫ№ЪЇЯрЙизЪСЯЃЌЯрЙизЪСЯгЩЦѓвЕСєДцБИВщЁЃ

3.ЦѓвЕвдЧАФъЖШЗЂЩњЕФзЪВњЫ№ЪЇЮДФмдкЕБФъЫАЧАПлГ§ЕФЃЌЯђЫАЮёЛњЙиЫЕУїВЂНјаазЈЯюЩъБЈПлГ§ЁЃЦфжаЃЌЪєгкЪЕМЪзЪВњЫ№ЪЇЕФЃЌзМгшзЗВЙжСИУЯюЫ№ЪЇЗЂЩњФъЖШПлГ§ЃЌЦфзЗВЙШЗШЯЦкЯовЛАуВЛЕУГЌЙ§5ФъЁЃ

ЦѓвЕвђвдЧАФъЖШЪЕМЪзЪВњЫ№ЪЇЮДдкЫАЧАПлГ§ЖјЖрНЩЕФЦѓвЕЫљЕУЫАЫАПюПЩдкзЗВЙШЗШЯФъЖШЦѓвЕЫљЕУЫАгІФЩЫАПюжагшвдЕжПлЃЌВЛзуЕжПлЕФЃЌЯђвдКѓФъЖШЕнбгЕжПлЁЃ

АЫЁЂЦѓвЕжизщЕФЫљЕУЫАДІРэ

ЃЈвЛЃЉЖЈвх

ЦѓвЕжизщ:ЦѓвЕдкШеГЃОгЊЛюЖЏвдЭтЗЂЩњЕФЗЈТЩНсЙЙЛђОМУНсЙЙжиДѓИФБфЕФНЛвзЃЌАќРЈЦѓвЕЗЈТЩаЮЪНИФБфЁЂЙЩШЈЪеЙКЁЂеЎЮёжизщЁЂзЪВњЪеЙКЁЂКЯВЂЗжСЂЕШЁЃ

ЙЩШЈжЇИЖ:дкЦѓвЕжизщЙКТђЁЂЛЛШЁзЪВњЕФвЛЗНжЇИЖЕФЖдМлжаЃЌвдБОЦѓвЕЛђЦфПиЙЩЦѓвЕЕФЙЩЗнЁЂЙЩШЈзїЮЊжЇИЖЕФаЮЪНЁЃ

ЃЈЖў)ЦѓвЕжизщЕФвЛАуадЫАЮёДІРэЗНЗЈ

ЃЈШ§)ЦѓвЕжизщЕФЬиЪтадЫАЮёДІРэЗНЗЈ