企业所得税的最新变化你都了解了吗?赶紧跟小编来学习一下吧!

企业所得税条例新修订

2025年1月20日起施行

根据公告内容:

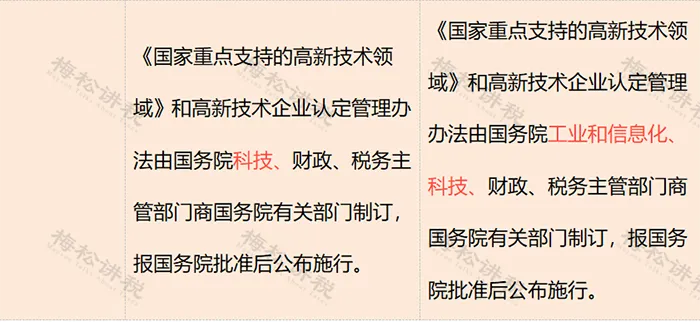

三、将《中华人民共和国企业所得税法实施条例》第九十三条第二款中的“科技”修改为“工业和信息化、科技”。

……

修改后的《中华人民共和国企业所得税法实施条例》第九十三条第二款《国家重点支持的高新技术领域》和高新技术企业认定管理办法由国务院工业和信息化、科技、财政、税务主管部门商国务院有关部门制订,报国务院批准后公布施行。

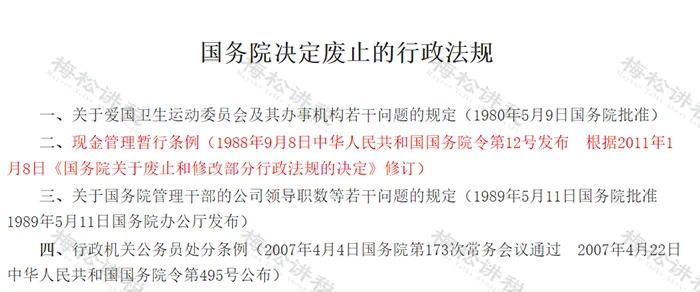

另外,国务院还决定对4部行政法规予以废止:

本决定自2025年1月20日起施行。

企业所得税

6项最新变化

一、新增一项税前扣除凭证

通知中明确:

公益事业捐赠票据是会计核算的原始凭证,包括电子和纸质两种形式。电子票据和纸质票据具有同等法律效力,是财政、税务、审计、监察等部门进行监督检查的依据。

公益事业捐赠票据可作为捐赠人对外捐赠并根据国家有关规定申请捐赠款项税前扣除的有效凭证。自2024年2月1日起施行。

附:公益事业票据样式(仅供参考)

二、抵免10%税额

公告中明确:

公告中明确:

企业在2024年1月1日至2027年12月31日期间发生的专用设备数字化、智能化改造投入,不超过该专用设备购置时原计税基础50%的部分,可按照10%比例抵免企业当年应纳税额。企业当年应纳税额不足抵免的,可以向以后年度结转,但结转年限最长不得超过五年。

除了该政策以外,《企业所得税条例》中也规定了关于节能节水、环境保护方面的优惠政策:

“企业购置并实际使用符合有关规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。”

给大家总结一下就是:

给大家总结一下就是:

三、这类企业,税率降至15%!

三、这类企业,税率降至15%!

通知中明确:

通知中明确:

1、对设在河套深港科技创新合作区深圳园区特定封闭区域(以下简称深圳园区特定封闭区域)符合条件的鼓励类产业企业,减按15%的税率征收企业所得税。

2、享受上述优惠政策的企业需符合以下条件:

(1)以《河套深港科技创新合作区深圳园区企业所得税优惠目录》(以下简称《目录》,见附件)中规定的产业目录为主营业务,且其主营业务收入占收入总额60%以上。收入总额按照《中华人民共和国企业所得税法》第六条规定执行。

(2)开展实质性运营。对不符合实质性运营的企业,不得享受优惠。

3、税务机关对企业主营业务是否属于《目录》难以界定的,可提请深圳市人民政府有关行政主管部门或其授权的下一级行政主管部门出具意见。

四、本通知自2023年1月1日起执行至2027年12月31日。

四、500万以下新购进设备、器具一次性扣除

1、企业在2024年1月1日至2027年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过500万元的,仍按企业所得税法实施条例等相关规定执行。

1、企业在2024年1月1日至2027年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过500万元的,仍按企业所得税法实施条例等相关规定执行。

2、本公告所称设备、器具,是指除房屋、建筑物以外的固定资产。

五、除集成电路和工业母机外,研发费用加计扣除比例统一为100%

具体政策如下:

具体政策如下:

六、小微企业应纳税所得额不超过300万,实际税负5%

六、小微企业应纳税所得额不超过300万,实际税负5%

具体政策如下:

具体政策如下:

执行期限至2027年12月31日

执行期限至2027年12月31日

最新企业所得税税率表

2024年企业所得税最新税前扣除标准