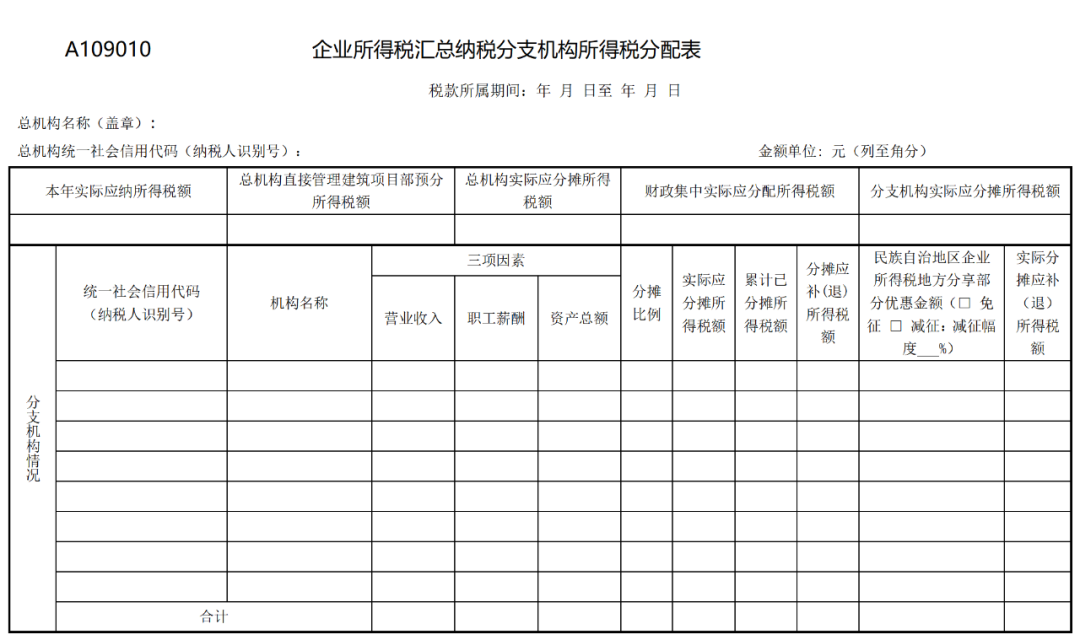

A109010

本表适用于跨地区经营汇总纳税的总机构填报。纳税人应根据税法、《财政部 国家税务总局 中国人民银行关于印发〈跨省市总分机构企业所得税分配及预算管理办法〉的通知》(财预〔2012〕40号)、《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号)规定计算总分机构每一纳税年度应缴的企业所得税额、总机构和分支机构应分摊的企业所得税额。对于仅在同一省(自治区、直辖市和计划单列市)内设立不具有法人资格分支机构的企业,根据本省(自治区、直辖市和计划单列市)汇总纳税分配办法在总机构和各分支机构分配企业所得税额的,填报本表。

一、有关项目填报说明

1.“税款所属时期”:填报公历1月1日至12月31日。

2.“总机构名称”“分支机构情况_机构名称”:填报营业执照等证件载明的纳税人名称。

3.“总机构统一社会信用代码(纳税人识别号)”“分支机构情况_统一社会信用代码(纳税人识别号)”:填报市场监管等部门核发的纳税人统一社会信用代码。未取得统一社会信用代码的,填报税务机关核发的纳税人识别号。

4.“本年实际应纳所得税额”:填报企业汇总计算的且不包括境外所得应纳所得税额的本年应纳的所得税额。本项填报《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)第4行“本年实际应纳所得税额”。

5.“总机构直接管理建筑项目部预分所得税额”:填报建筑企业总机构按照规定在预缴纳税申报时,向其总机构直接管理的项目部所在地按照项目收入的0.2%预分的所得税额。

6.“总机构实际应分摊所得税额”:对于跨省(自治区、直辖市、计划单列市)经营汇总纳税企业,填报(本年实际应纳所得税额-总机构直接管理建筑项目部预分所得税额)×25%的金额;对于同一省(自治区、直辖市、计划单列市)内跨地区经营汇总纳税企业,填报(本年实际应纳所得税额-总机构直接管理建筑项目部预分所得税额)×规定比例的金额。本项填报《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)第6行“总机构实际应分摊所得税额”。

7.“财政集中实际应分配所得税额”:对于跨省(自治区、直辖市、计划单列市)经营汇总纳税企业,填报(本年实际应纳所得税额-总机构直接管理建筑项目部预分所得税额)×25%的金额;对于同一省(自治区、直辖市、计划单列市)内跨地区经营汇总纳税企业,填报(本年实际应纳所得税额-总机构直接管理建筑项目部预分所得税额)×规定比例的金额。本项填报《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)第7行“财政集中实际应分配所得税额”。

8.“分支机构实际应分摊所得税额”:对于跨省(自治区、直辖市、计划单列市)经营汇总纳税企业,填报(本年实际应纳所得税额-总机构直接管理建筑项目部预分所得税额)×50%的金额;对于同一省(自治区、直辖市、计划单列市)内跨地区经营汇总纳税企业,填报(本年实际应纳所得税额-总机构直接管理建筑项目部预分所得税额)×规定比例的金额。本项填报《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)第8行“分支机构实际应分摊所得税额”。

9.“营业收入”:填报上一年度各分支机构销售商品、提供劳务、让渡资产使用权等日常经营活动实现的全部收入的合计额。

10.“职工薪酬”:填报上一年度各分支机构为获得职工提供的服务而给予各种形式的报酬以及其他相关支出的合计额。

11.“资产总额”:填报上一年度各分支机构在经营活动中实际使用的应归属于该分支机构的资产合计额。

12.“分摊比例”:填报经总机构所在地主管税务机关审核确认的各分支机构分配比例,分摊比例应保留小数点后十位。

13.“实际应分摊所得税额”:填报分支机构按照分支机构实际应分摊所得税额乘以相应的分摊比例的金额。

14.“累计已分摊所得税额”:填报分支机构已在月(季)度申报预缴企业所得税的本年累计金额。

15.“分摊应补(退)所得税额”:填报分支机构按照实际应分摊所得税额减去累计已分摊所得税额的金额。

16.“民族自治地区企业所得税地方分享部分优惠金额:(□ 免征 □ 减征:减征幅度 %)”:根据《中华人民共和国企业所得税法》《中华人民共和国民族区域自治法》《财政部 国家税务总局关于贯彻落实国务院关于实施企业所得税过渡优惠政策有关问题的通知》(财税〔2008〕21号)等规定,实行民族区域自治的自治区、自治州、自治县的自治机关对本民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分,可以决定免征或减征,自治州、自治县决定减征或者免征的,须报省、自治区、直辖市人民政府批准。

纳税人填报该列次时,根据享受政策的类型选择“免征”或“减征”,二者必选其一。选择“免征”是指免征企业所得税税收地方分享部分;选择“减征:减征幅度____%”是指减征企业所得税税收地方分享部分。此时需填写“减征幅度”,减征幅度填写范围为1至100,表示企业所得税税收地方分享部分的减征比例。例如:地方分享部分减半征收,则选择“减征”,并在“减征幅度”后填写“50%”。

本列填报纳税人按照规定享受的民族自治地方的自治机关对本民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分减征或免征额的本年累计金额。

17.“实际分摊应补(退)所得税额”:填报分支机构按照分摊应补(退)所得税额减去民族自治地区企业所得税地方分享部分的金额。

二、表内、表间关系

(一)表内关系

1.总机构实际应分摊所得税额=(本年实际应纳所得税额-总机构直接管理项目部预分所得税额)×总机构分摊比例。

2.财政集中实际应分配所得税额=(本年实际应纳所得税额-总机构直接管理项目部预分所得税额)×财政集中分配比例。

3.分支机构实际应分摊所得税额=本年实际应纳所得税额-总机构直接管理项目部预分所得税额-总机构实际应分摊所得税额-财政集中实际应分配所得税额。

4.分支机构分摊比例=(该分支机构营业收入÷分支机构营业收入合计)×35%+(该分支机构职工薪酬÷分支机构职工薪酬合计)×35%+(该分支机构资产总额÷分支机构资产总额合计)×30%。

5.实际应分摊所得税额=分支机构实际应分摊所得税额×分摊比例。

6.分摊应补(退)所得税额=实际应分摊所得税额-累计已分摊所得税额。

7.实际分摊应补(退)所得税额=分摊应补(退)所得税额-民族自治地区企业所得税地方分享部分。

(二)表间关系

1.本年实际应纳所得税额=表A109000第4行。

2.总机构直接管理建筑项目部预分所得税额=表A109000第5行。

3.总机构实际应分摊所得税额=表A109000第6行。

4.财政集中实际应分配所得税额=表A109000第7行。

5.分支机构实际应分摊所得税额=表A109000第8行。

6.“分支机构情况”中对应所有分支机构行次的“分摊应补(退)所得税额”栏次汇总=表A109000第19行。

7.“分支机构情况”中对应总机构独立生产经营部门行次的“分摊应补(退)所得税额”栏次=表A109000第20行。