дкЙњМЪЫАЪеКЯзїгыаХЯЂЙВЯэШевцМгЧПЕФБГОАЯТЃЌОгУёИіШЫОГЭтЫљЕУгњЗЂЭИУїЃЌжаЙњЫАЮёЛњЙиЖдОГЭтЪеШыМьВщСІЖШМгДѓЁЃ

ШЁЕУОГЭтЫљЕУШчКЮЩъБЈИіЫАЃПФПЧАЫЋИпШЫЪПОГЭтЪеШыЕФеїЙмаЮЪЦШчКЮЃПЮвУЧвЛЦ№РДПДЯТ~

ШЁЕУОГЭтЫљЕУШчКЮЩъБЈИіЫАЃПФПЧАЫЋИпШЫЪПОГЭтЪеШыЕФеїЙмаЮЪЦШчКЮЃПЮвУЧвЛЦ№РДПДЯТ~

вЛ

ФФаЉЪЧОГЭтЫљЕУЃП

ИљОнЙцЖЈЃЌвдЯТЫљЕУБЛЪгЮЊОГЭтЫљЕУЃК

|

ГЃМћЕФОГЭтЪеШыАќРЈЃКдкОГЭтЙЋЫОШЮжАЙЄзЪаНН№ЫљЕУЃЌОГЭтЙЋЫОЖЪТЗбЃЌКЃЭтЙЋЫОЗжКьЃЌОГЭтВЛЖЏВњзЊШУЁЂГізтЪевцЃЌКЃЭтЙЋЫОЙЩШЈГіЪлЪевцЃЌОГЭтЙЩЦБЗжКьЁЂзЊШУЪевцЃЌОГЭтаХЭаЗжХфЕШЁЃ

Жў

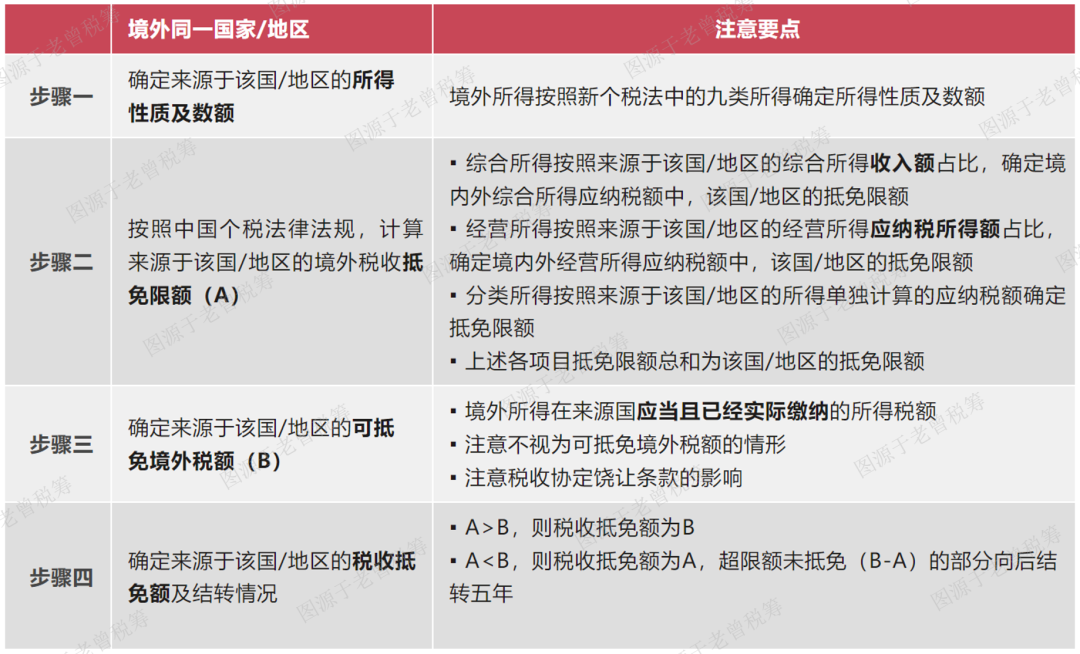

ЫашвЊЩъБЈОГЭтЫљЕУИіЫАЃП

жаЙњОгУёИіШЫашвЊЩъБЈШЋЧђЪеШыЃЌАќРЈОГЭтЫљЕУЁЃжаЙњЫАЮёОгУёЮЊЃК

1

дкжаЙњОГФкгазЁЫљЃЛ

2

дкжаЙњОГФкЮозЁЫљЕЋвЛИіФЩЫАФъЖШФкдкжаЙњОГФкОгзЁРлМЦТњ183ЬьЁЃ

зд2019Фъ1дТ1ШеМАжЎКѓЦ№ЃЌЮозЁЫљИіШЫСЌај6ФъдкжаЙњОГФкУПФъРлМЦОгзЁЬьЪ§Тњ183ЬьЖјЧвШЮКЮвЛФъЕЅДЮРыОГУЛгаГЌЙ§30ЬьЃЌДгЕк7ФъПЊЪМОГЭтЫљЕУвЊФЩЫАЁЃ

Ш§

ОГЭтЫљЕУгІФЩЫАЖюЕФМЦЫу

дкжаЙњОГФкФЩЫАЃЌашвЊЗжЁАШ§ВНзпЁБЃК

1

ЕквЛВНЃЌЫАЪеЕжУтЧАКЯМЦгІФЩЫАЖюЕФМЦЫу

ЧјЗжЫљЕУРраЭЃЌвРОнЙњФкЫАЗЈМЦЫуздОГФкЭтШЁЕУЕФШЋВПгІЫАЪеШыЕФЫАЪеЕжУтЧАКЯМЦгІФЩЫАЖюЁЃ

ЁЬ злКЯЫљЕУЃКОГФкЁЂЭтЪеШыКЯВЂМЦЫуЃЌЫАЧАПлГ§ЕФВПЗжВЛФмжиИДЪЙгУ

ЁЬ ОгЊЫљЕУЃКОГФкЁЂЭтЪеШыКЯВЂМЦЫуЃЌОГЭтЕФОгЊЫљЕУПїЫ№ВЛЕУЕжМѕОГФкЕФгІФЩЫАЫљЕУЖю

ЁЬ ЦфЫћЗжРрЫљЕУЃКБШШчРћЯЂЁЂЙЩЯЂЁЂКьРћЁЂЗПзтЪеШыЁЂВЦВњзЊШУЪеШыЃЌЗжБ№ЕЅЖРМЦЫу

2

ЕкЖўВНЃЌЫАЪеЕжУтЖюЕФМЦЫу

вРОнЙњФкЫАЗЈЃЌАДееЗжЙњВЛЗжЯюЕФддђМЦЫуЫАЪеЕжУтЖюЁЃ

3

НЩФЩЫАПюЛђЩъЧыЭЫЫА

ЫАЪеЕжУтЧАКЯМЦгІФЩЫАЖюЃЌЕжМѕЫАЪеЕжУтЖюКѓЕФгрЖюаЁгквбЯђжаЙњдЄНЩЕФИіЫАЕФЃЌгІВЙЫАЁЃЯрЗДЕФЃЌЫЕУїЖрдЄНЩЃЌгІАьРэЭЫЫАЁЃ

ОпЬхЕФМЦЫуАИР§гыЩъБЈВйзїЃЌПЩВЮПМНЫеЫАЮёЙЋжкКХЯрЙиВйзїжИв§ЃКОГЭтЫљЕУШчКЮЩъБЈИіШЫЫљЕУЫАЃПВйзїжИв§РДРВЃЁ

ЫФ

еїЙмЙцЖЈ

|

ЩъБЈЪБМф |

ШЁЕУЫљЕУЕФДЮФъ3дТ1ШежС6дТ30ШеФкЩъБЈФЩЫА |

|

ЩъБЈЕиЕу |

дкжаЙњОГФкгаШЮжАЁЂЪмЙЭЕЅЮЛЕФЁњЕЅЮЛЫљдкЕи дкжаЙњОГФкУЛгаШЮжАЁЂЪмЙЭЕЅЮЛЕФЁњЛЇМЎЫљдкЕиЛђОГФкГЃзЁЕи |

|

ЫАЪеЕжУтЦОжЄ |

ЩъЧыОГЭтЫљЕУЫАЪеЕжУташЬсЙЉОГЭтеїЫАжїЬхГіОпЭъЫАжЄУїЃЌЫАЪеНЩПюЪщЛђепФЩЫАМЧТМ ЮоЗЈЬсЙЉЕФЃЌПЩЦООГЭтЫљЕУФЩЫАЩъБЈБэЃЈЛђНЩЫАЭЈжЊЪщЃЉЃЌвдМАвјааНЩПюЦОжЄАьРэ |

|

ЫАЪеЕжУтзЗЫн |

Й§ШЅФъЖШЩъБЈОГЭтЫљЕУЃЌЮДНјааЫАЪеЕжУтЕФЃЌПЩзЗЫнЯэЪмЃЈзЗЫнФъЖШВЛГЌЙ§ЮхФъЃЉ |

Юх

ДѓЪ§ОнЪБДњЫЋИпШЫЪПОГЭтЪеШыеїЙмаЮЪЦ

ИпЪеШыИпОЛжЕШЫЪПвЛжБЪЧЫАЮёЛќВщЕФжиЕуЙизЂЖдЯѓЃЌНќМИФъРДЙњМвЫАЮёзмОжЖрДЮЗЂВМЫАЪееїЙмЮФМўЃЌЧПЛЏЖдгкЫЋИпШЫШКЕФЫАЮёКЯЙцМрЙмЁЃ

дкДѓЪ§ОнЪБДњЃЌжаЙњЫАЮёЛњЙиЭЈЙ§МгЧПгыЭтЙмОжЁЂШЫУёвјааЕШЖрВПУХЕФЪ§ОнЙВЯэЃЌвдМАЙњМЪЫАЪеКЯзїгыаХЯЂЙВЯэЃЌЛёШЁИіШЫОГЭтЫљЕУЪ§ОнЃЌЖдИіШЫЕФОГЭтЪеШыНјаабЯИёЕФЩѓВщКЭЙмРэЁЃ

еыЖдИіШЫОГЭтЫљЕУЕФЫАЮёМрЙмШеНЅЧїбЯЃЌЫАЮёЛњЙиЖдФЩЫАЩъБЈЕФзМШЗадКЭЭъећадвЊЧѓИќИпЃЌФЩЫАШЫгІжиЪгЫАЮёКЯЙцЁЃ

вРОнЃКВЦеўВП ЫАЮёзмОжЙЋИц2020ФъЕк3КХ