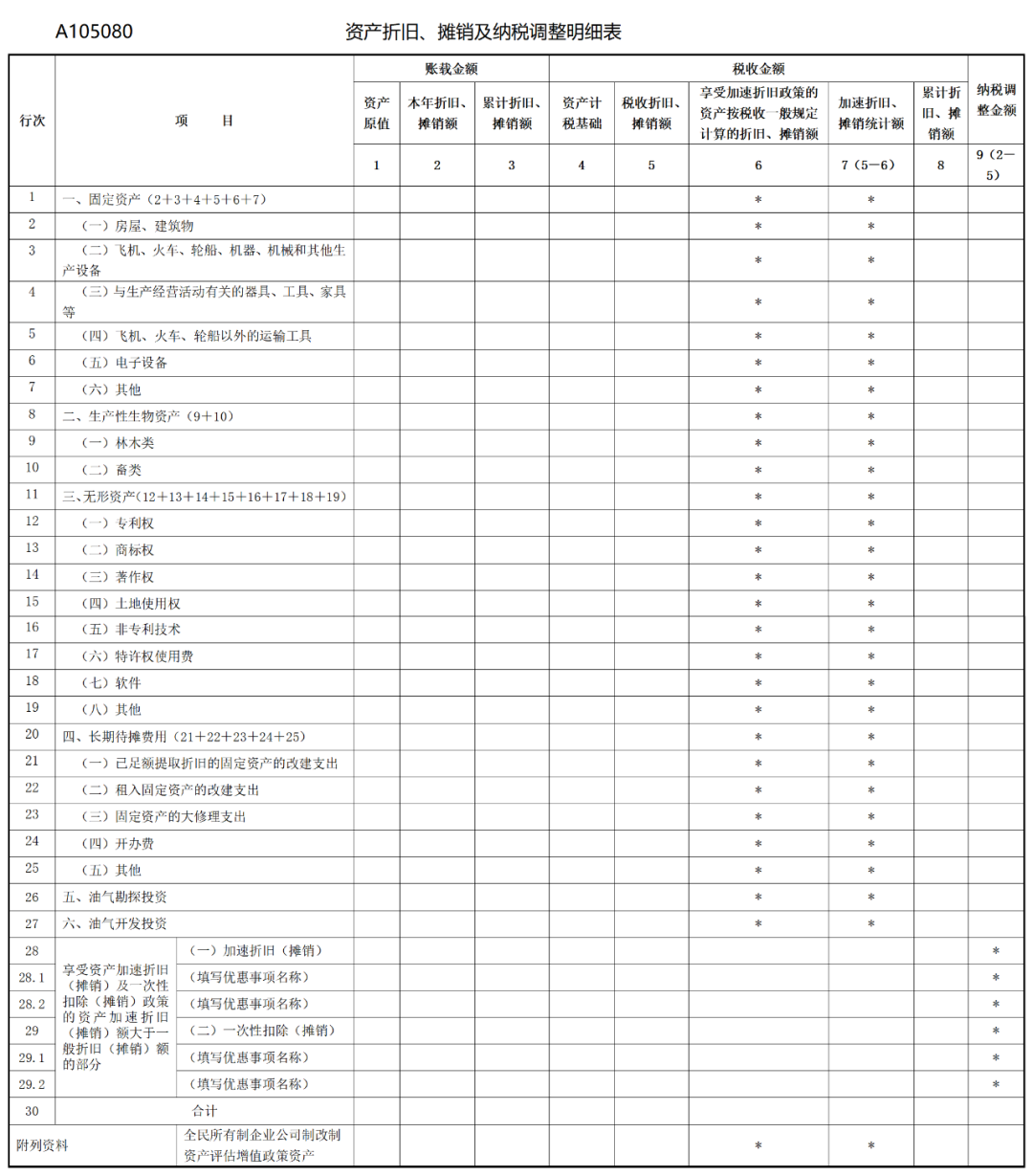

纳税人在本表填报资产折旧、摊销的会计处理、税收处理、纳税调整的具体情况。纳税人只要发生相关事项,不论是否纳税调整,均需填报。

一、有关项目填报说明

(一)行次填报

1.第1行至第27行:填报各类资产有关情况。

2.第28行至第29行:根据相关行次计算结果填报纳税人享受相关加速折旧、摊销优惠政策的资产有关情况及优惠统计情况。纳税人根据《企业所得税申报事项目录》在第28.1行、第29.1行……填报税收规定的资产加速折旧、摊销以及一次性扣除优惠事项的具体信息。同时发生多个事项的可以增加行次,但每个事项仅能填报一次。一项资产仅可适用一项优惠事项,不得重复填报。若固定资产或无形资产同时适用多项政策,由纳税人自行选择一项优惠事项填报。

3.附列资料“全民所有制企业公司制改制资产评估增值政策资产”:填报企业按照“改制中资产评估增值不计入应纳税所得额,资产的计税基础按其原有计税基础确定,资产增值部分的折旧或者摊销不得在税前扣除”政策的有关情况。本行不参与计算,仅用于统计享受全民所有制企业公司制改制资产评估增值政策资产的有关情况,相关资产折旧、摊销情况及调整情况在第1行至第27行填报。

(二)列次填报

对于不征税收入形成的资产,其折旧、摊销额不得税前扣除。第4列至第8列税收金额不包含不征税收入所形成资产的折旧、摊销额。

1.第1列“资产原值”:填报纳税人会计处理计提折旧、摊销的资产原值(或历史成本)的金额。

2.第2列“本年折旧、摊销额”:填报纳税人会计核算的本年资产折旧、摊销额。

3.第3列“累计折旧、摊销额”:填报纳税人会计核算的累计(含本年)资产折旧、摊销额。

4.第4列“资产计税基础”:填报纳税人按照税收规定据以计算折旧、摊销的资产原值(或历史成本)的金额。

5.第5列“税收折旧、摊销额”:填报纳税人按照税收规定计算的允许税前扣除的本年资产折旧、摊销额。

其中,“享受资产加速折旧(摊销)及一次性扣除(摊销)政策的资产加速折旧(摊销)额大于一般折旧(摊销)额的部分”第5列“税收折旧、摊销额”填报享受相关加速折旧、摊销优惠政策的资产,采取税收加速折旧、摊销或一次性扣除方式计算的税收折旧额合计金额、摊销额合计金额。本列仅填报“税收折旧、摊销额”大于“享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额”月份的金额合计。如,享受加速折旧、摊销优惠政策的资产,发生本年度某些月份其“税收折旧、摊销额”大于“享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额”,其余月份其“税收折旧、摊销额”小于“享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额”的情形,仅填报“税收折旧、摊销额”大于“享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额”月份的税收折旧额合计金额、摊销额合计金额。

6.第6列“享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额”:仅适用于“享受资产加速折旧(摊销)及一次性扣除(摊销)政策的资产加速折旧(摊销)额大于一般折旧(摊销)额的部分”,填报纳税人享受加速折旧、摊销优惠政策的资产,按照税收一般规定计算的折旧额合计金额、摊销额合计金额。按照税收一般规定计算的折旧、摊销额,是指该资产在不享受加速折旧、摊销优惠政策情况下,按照税收规定的最低折旧年限以直线法计算的折旧额、摊销额。本列仅填报“税收折旧、摊销额”大于“享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额”月份的按税收一般规定计算的折旧额合计金额、摊销额合计金额。

7.第7列“加速折旧、摊销统计额”:仅适用于“享受资产加速折旧(摊销)及一次性扣除(摊销)政策的资产加速折旧(摊销)额大于一般折旧(摊销)额的部分”,用于统计纳税人享受各类固定资产、无形资产加速折旧摊销政策的优惠金额,按第5列-第6列金额填报。

8.第8列“累计折旧、摊销额”:填报纳税人按照税收规定计算的累计(含本年)资产折旧、摊销额。

二、表内、表间关系

(一)表内关系

1.第1行=第2+3+…+7行。

2.第8行=第9+10行。

3.第11行=第12+13…+19行。

4.第20行=第21+22+23+24+25行。

5.第28行=第28.1+28.2+…行。

6.第29行=第29.1+29.2+…行。

7.第30行=第1+8+11+20+26+27行(其中第30行第6列=第28+29行第6列;第30行第7列=第28+29行第7列)。

8.第7列=第5-6列。

9.第9列=第2-5列。

(二)表间关系

1.第30行第2列=表A105000第32行第1列。

2.第30行第5列=表A105000第32行第2列。

3.若第30行第9列≥0,第30行第9列=表A105000第32行第3列;若第30行第9列<0,第30行第9列的绝对值=表A105000第32行第4列。