发布时间:2025-01-02 来源:税海涛声 作者:段文涛

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

公司与个人签订的合同

是否缴纳印花税

文/段文涛

公司将已使用过的办公用品卖给个人并与该个人签订买卖合同,公司是否需要缴纳印花税?公司向个人租赁非住宅类房屋用于办公签订的房屋租赁合同,公司是否需要缴纳印花税?

对于“公司与个人签订的合同是否缴纳印花税”这个问题,不能简单一概而论,无论是回答“要缴印花税”或者是回答“不缴印花税”,都是不准确的。

在中国境内书立应税凭证、进行证券交易的单位和个人,为印花税的纳税人,应当依照税法规定缴纳印花税。

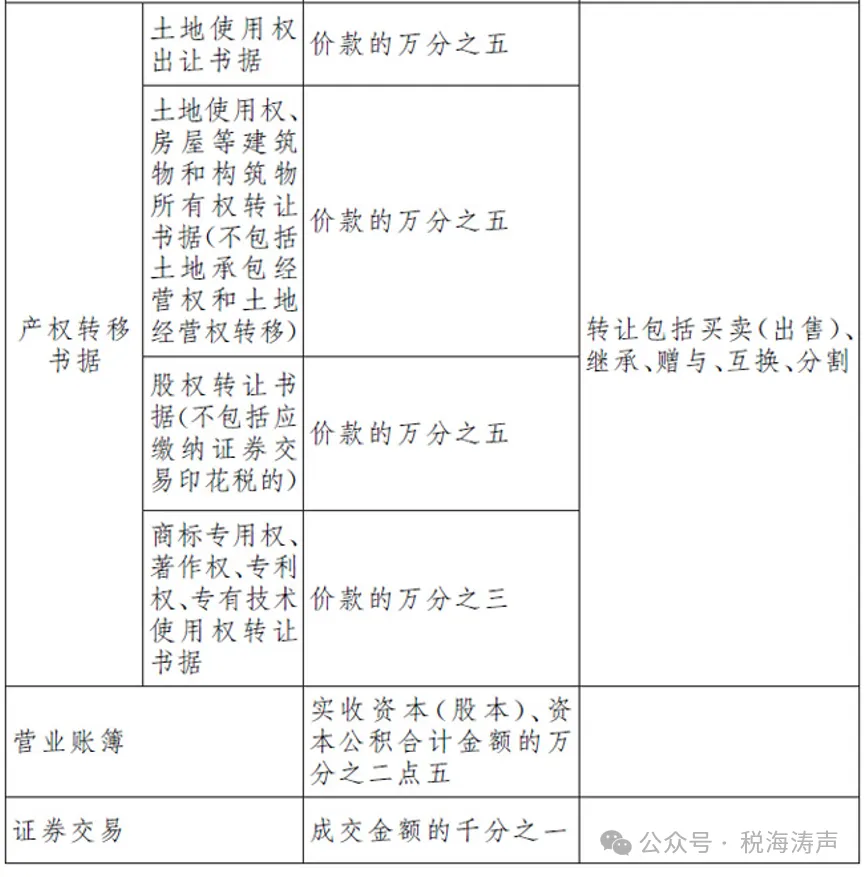

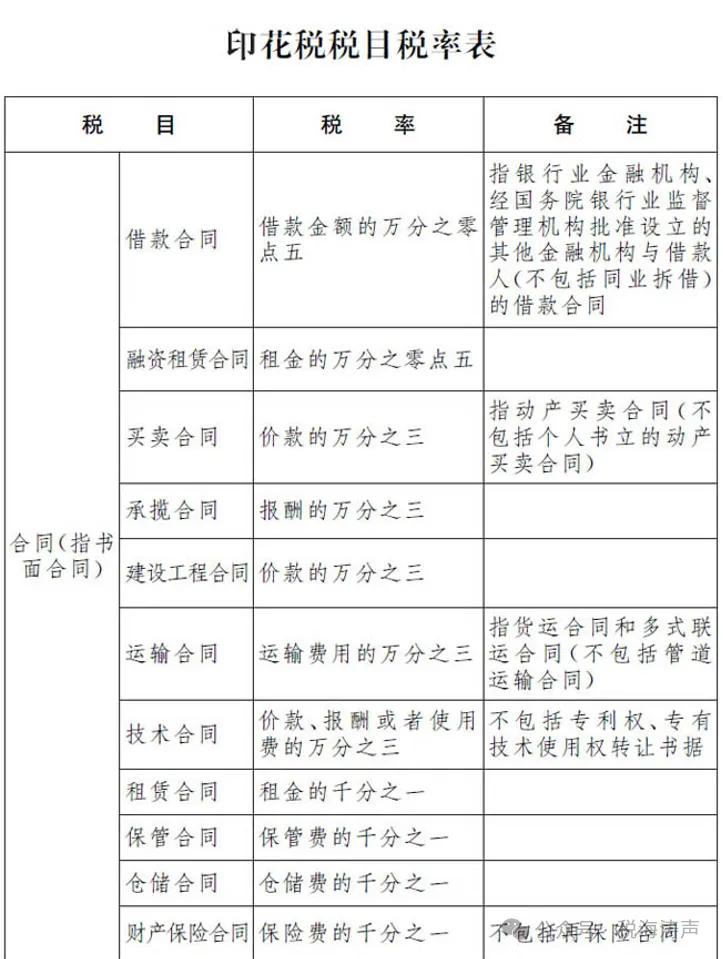

印花税所称的应税凭证,是指税法所附《印花税税目税率表》列明的合同、产权转移书据和营业账簿。

我们通过《印花税税目税率表》所列的应税合同种类(印花税税目)可知,租赁合同属于应税合同;而动产买卖合同虽然也属于应税合同,但却不包括个人书立的动产买卖合同。

(1)公司将已使用过的办公用品卖给个人而与该个人签订的动产买卖合同不在应税合同范围,公司与该个人双方均无需缴纳印花税。

(2)公司向个人租赁非住宅类房屋(公寓属哪类?欢迎讨论)而与出租该房屋的个人签订的房屋租赁(个人将房屋交付公司使用、收益,公司支付租金)合同属于应税凭证,公司与该个人作为应税合同的书立人,均应按照合同所列租金(不包括列明的增值税税款)的1‰缴纳印花税。