《增值税法》正式落地,诸多新规与企业日常运营紧密相连,以下几个关键变化需要注意。

1

小规模纳税人起征点

目前增值税起征点仍按照《增值税暂行条例实施细则》和《营业税改征增值税试点实施办法》执行。即:按期纳税的,为月销售额5000-20000元(含本数),按次纳税的,为每次(日)销售额300-500元(含本数)。

小规模纳税人月销售额未超过10万元免征增值税的规定是由国家税务总局公告2023年第1号规定的。

《增值税法》规定:

小规模纳税人发生应税交易,销售额未达到起征点的,免征增值税。起征点标准由国务院规定,报全国人民代表大会常务委员会备案。预计将由国务院出文明确按期纳税的增值税起征点,为月销售额10万元。

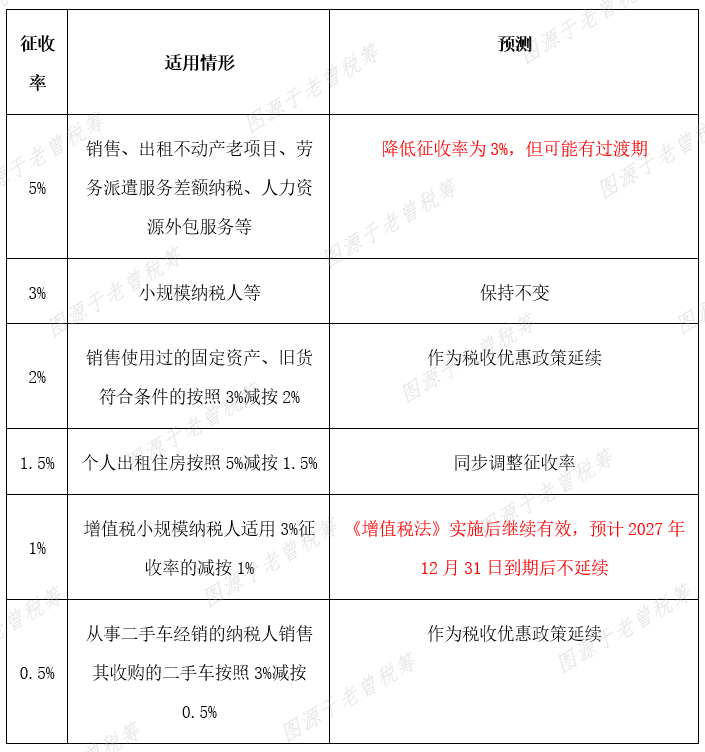

2

小规模纳税人征收率

《增值税法》规定:适用简易计税方法计算缴纳增值税的征收率为3%。目前适用的征收率包括5%、3%、2%、1.5%、1%、0.5%,又该何去何从?

△点击放大观看

征收率5%的改成3%,可能还能叠加3%减按1%,对于纳税人是重大利好!

征收率5%的改成3%,可能还能叠加3%减按1%,对于纳税人是重大利好!

比如提供租赁服务采用分期收款方式的,可以约定延迟收款时间,调整纳税义务发生时点,适用更低的征收率。

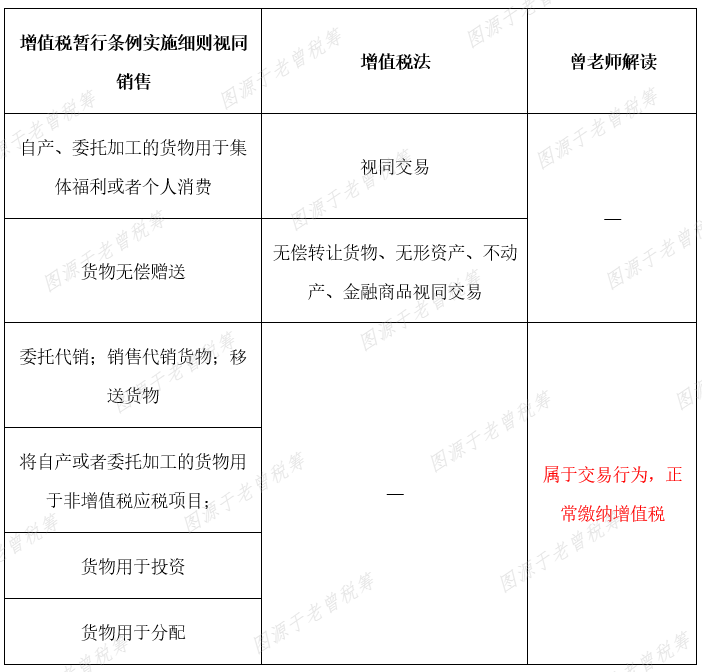

3

视同交易范围

《增值税法》对于视同交易的事项减少了,曾老师提醒不要误读了增值税法的规定:

4

贷款服务进项抵扣

《增值税法》取消了贷款服务进项不得抵扣的规定,但最终能否抵扣还有待实施细则进一步明确。

如果可以抵扣,企业的借款业务可以做一下税收筹划,合理收取利息费用,降低税务风险同时不增加整体税负。

同时贷款利息、相关的投融资顾问费、手续费、咨询费等费用注意要取得专用发票。

5

餐饮服务进项抵扣

《增值税法》规定购进并直接用于消费的餐饮服务进项不得抵扣。会议公司购进餐饮服务不是直接用于消费的就可以抵扣,注意要跟商家取得专用发票。