发布时间:2024-12-30 来源:国家税务总局大连市税务局

尊敬的纳税人:

您好!

一月是按年计征营业账簿印花税以及按季计征的合同类税目和产权转移书据类税目印花税申报的大征期。为助力您顺利完成年度营业账簿印花税申报,现将有关注意事项告知如下,请及时查收。

一、谁是营业账簿印花税的纳税人

根据《中华人民共和国印花税法》第五条第三款“应税营业账簿的计税依据,为账簿记载的实收资本(股本)、资本公积合计金额”和《国家税务总局大连市税务局关于印花税纳税期限的公告》(国家税务总局大连市税务局公告2022年第3号)第一条第三款“自2022年7月1日起,纳税人的应税营业账簿,按年计征印花税”的规定,在大连市辖区内,凡设置“实收资本(股本)、资本公积”会计科目的纳税人(不含跨区经营户、报验户、汇总缴纳企业所得税的分支机构等),均是营业账簿印花税纳税人,应按年计征营业账簿印花税,需在年度终了后15日内申报缴纳。

二、如何计算营业账簿印花税

《中华人民共和国印花税法》第十一条规定“已缴纳印花税的营业账簿,以后年度记载的实收资本(股本)、资本公积合计金额比已缴纳印花税的实收资本(股本)、资本公积合计金额增加的,按照增加部分计算应纳税额”。《中华人民共和国印花税法》的附件《印花税税目税率表》中营业账簿印花税的税率是“实收资本(股本)、资本公积合计金额的万分之二点五”。根据上述规定,一般情况下,纳税人应以税款所属期的年末(12月31日)比年初(1月1日)账载实收资本(股本)、资本公积合计金额增加,且超过已缴纳营业账簿印花税的部分作为计税依据,乘以万分之二点五的税率计算印花税。

三、注意事项

即使在税款所属期内,您的实收资本(股本)、资本公积合计金额未增加,也需要在年度终了后15日内进行零申报,否则将因违反《中华人民共和国征收管理法》相关规定,承担未按规定期限申报缴纳税款的责任,影响纳税信用等级。

附:印花税税源采集及申报指南.docx

国家税务总局大连市税务局

2024年12月30日

印花税税源采集及申报指南

一、业务概述

在中华人民共和国境内书立应税凭证、进行证券交易的单位和个人以及在中华人民共和国境外书立在境内使用的应税凭证的单位和个人,可以通过此功能进行印花税税源采集及申报。

二、操作指引

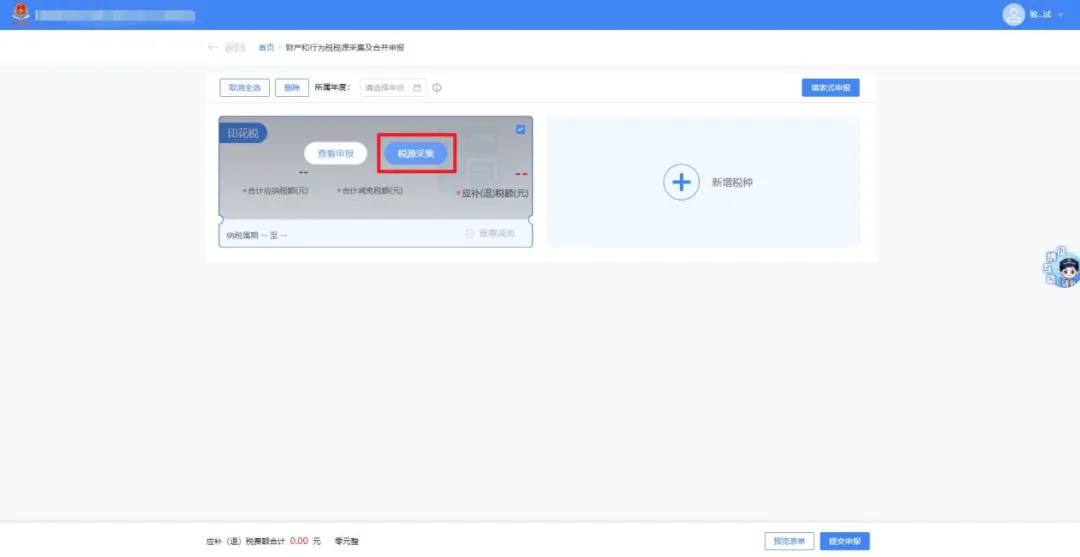

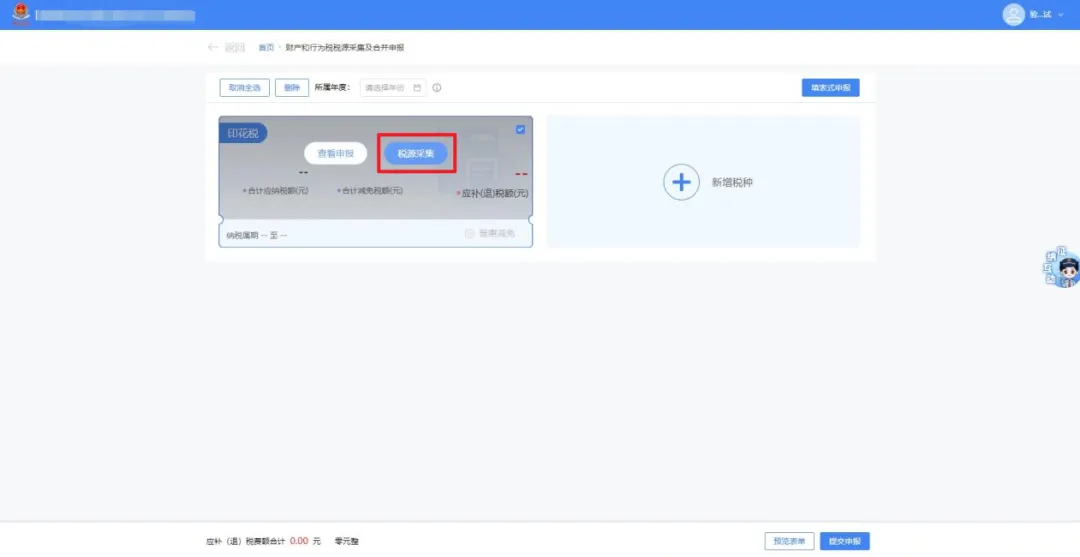

(一)登录新电子税局后,点击【我要办税】-【税费申报及缴纳】-【财产和行为税税源采集及合并申报】功能菜单。

(二)进入功能后,若存在按期申报印花税的税费种认定,可点击印花税卡片的【税源采集】

系统自动带出已有税费种认定的税目,点击【录入】

按实际经营情况录入“计税金额”等信息,点击【保存】。

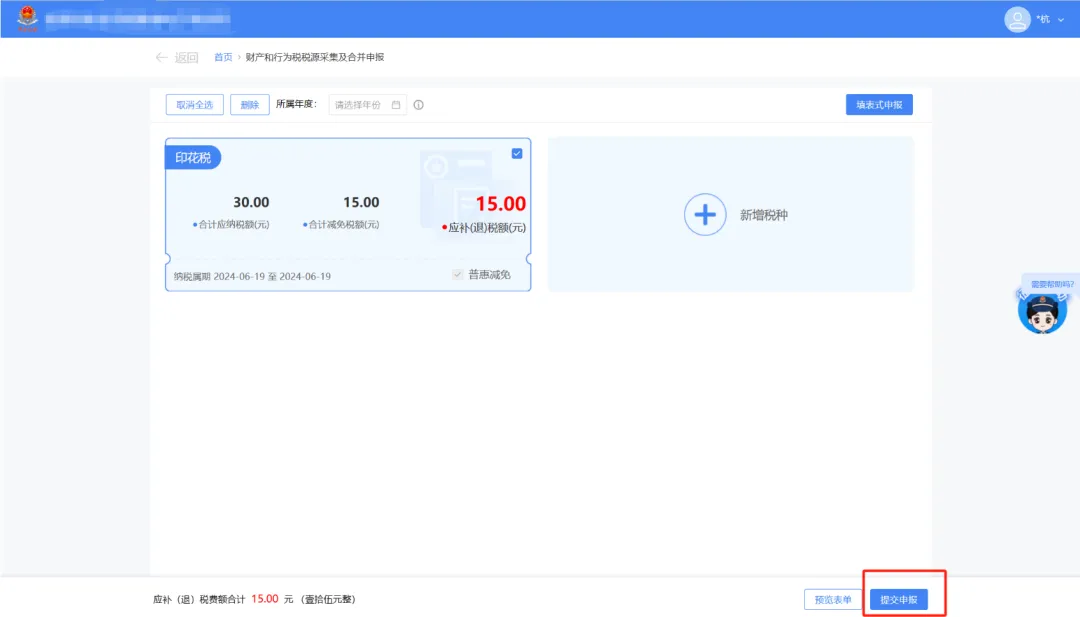

返回申报界面,核实信息无误点击【提交申报】即可完成申报。

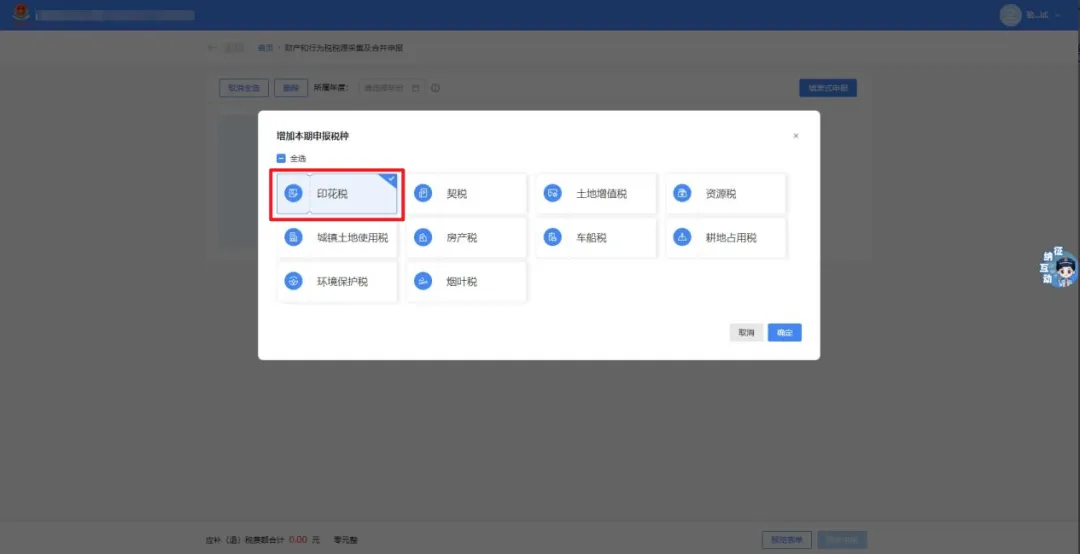

(三)若不存在按期申报印花税的税费种认定信息,需要新增税目进行按次申报,可点击印花税卡片的【税源采集】勾选增加本期申报税种“印花税”,点击【确认】。

1.单笔采集印花税。

(1)点击【税源采集】,跳转到印花税税源明细表界面。

(2)点击【新增税源】,录入税源基础信息,填写完毕后点击【保存】。

2.批量采集印花税。

(1)点击【导入】弹出导入报表功能窗口,点击【下载模板】可以下载印花税税源采集模板。

(2)点击【选择文件】或直接拖拽文件至指定区域导入文件。

(3)上传成功后,系统在印花税税源明细表界面显示上传文件中的税源信息(若需要改动可手动修改),确认无误,点击【提交】。

返回申报界面,核实信息无误点击【提交申报】即可完成申报。