A107050ЁЖЫАЖюЕжУтгХЛнУїЯИБэЁЗЬюБЈЫЕУї

БОБэЪЪгУгкЯэЪмзЈгУЩшБИЭЖзЪЖюЕжУтгХЛнЃЈКЌНсзЊЃЉЕФФЩЫАШЫЬюБЈЁЃФЩЫАШЫИљОнЫАЗЈЁЂЁЖВЦеўВПЁЁЙњМвЫАЮёзмОжЙигкжДааЛЗОГБЃЛЄзЈгУЩшБИЦѓвЕЫљЕУЫАгХЛнФПТМЁЂНкФмНкЫЎзЈгУЩшБИЦѓвЕЫљЕУЫАгХЛнФПТМКЭАВШЋЩњВњзЈгУЩшБИЦѓвЕЫљЕУЫАгХЛнФПТМгаЙиЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2008ЁГ48КХЃЉЁЂЁЖВЦеўВПЁЁЙњМвЫАЮёзмОжЁЁЙњМвЗЂеЙИФИяЮЏЙигкЙЋВМНкФмНкЫЎзЈгУЩшБИЦѓвЕЫљЕУЫАгХЛнФПТМЃЈ2008ФъАцЃЉКЭЛЗОГБЃЛЄзЈгУЩшБИЦѓвЕЫљЕУЫАгХЛнФПТМЃЈ2008ФъАцЃЉЕФЭЈжЊЁЗЃЈВЦЫАЁВ2008ЁГ115КХЃЉЁЂЁЖВЦеўВПЁЁЙњМвЫАЮёзмОжЁЁАВШЋМрЙмзмОжЙигкЙЋВМЁДАВШЋЩњВњзЈгУЩшБИЦѓвЕЫљЕУЫАгХЛнФПТМЃЈ2008ФъАцЃЉЁЕЕФЭЈжЊЁЗЃЈВЦЫАЁВ2008ЁГ118КХЃЉЁЂЁЖВЦеўВПЁЁЙњМвЫАЮёзмОжЙигкжДааЦѓвЕЫљЕУЫАгХЛнеўВпШєИЩЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2009ЁГ69КХЃЉЁЂЁЖЙњМвЫАЮёзмОжЙигкЛЗОГБЃЛЄЁЂНкФмНкЫЎЁЂАВШЋЩњВњЕШзЈгУЩшБИЭЖзЪЕжУтЦѓвЕЫљЕУЫАгаЙиЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАКЏЁВ2010ЁГ256КХЃЉЁЂЁЖВЦеўВП ЫАЮёзмОж ЙњМвЗЂеЙИФИяЮЏ ЙЄвЕКЭаХЯЂЛЏВП ЛЗОГБЃЛЄВПЙигкгЁЗЂНкФмНкЫЎКЭЛЗОГБЃЛЄзЈгУЩшБИЦѓвЕЫљЕУЫАгХЛнФПТМЃЈ2017ФъАцЃЉЕФЭЈжЊЁЗЃЈВЦЫАЁВ2017ЁГ71КХЃЉЁЂЁЖВЦеўВП ЙњМвЫАЮёзмОж гІМБЙмРэВПЙигкгЁЗЂЁДАВШЋЩњВњзЈгУЩшБИЦѓвЕЫљЕУЫАгХЛнФПТМЃЈ2018ФъАцЃЉЁЕЕФЭЈжЊЁЗЃЈВЦЫАЁВ2018ЁГ84КХЃЉЁЂЁЖВЦеўВП ЫАЮёзмОжЙигкНкФмНкЫЎЁЂЛЗОГБЃЛЄЁЂАВШЋЩњВњзЈгУЩшБИЪ§зжЛЏжЧФмЛЏИФдьЦѓвЕЫљЕУЫАеўВпЕФЙЋИцЁЗЃЈ2024ФъЕк9КХЃЉЕШЯрЙиЫАЪееўВпЙцЖЈЃЌЬюБЈБОФъЗЂЩњЕФзЈгУЩшБИЭЖзЪЖюЕжУтгХЛнЃЈКЌНсзЊЃЉЧщПіЁЃ

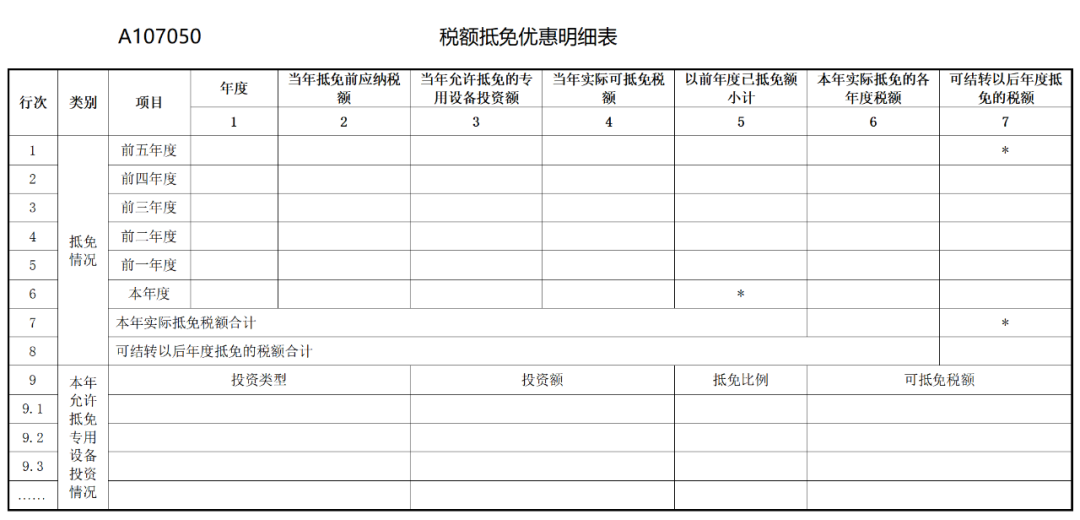

вЛЁЂгаЙиЯюФПЬюБЈЫЕУї

ФЩЫАШЫЕжУтЫАЖюЪБЃЌАДееЁАЯШЕНЦкЯШЕжУтЁБЕФддђДІРэЁЃ

ЃЈвЛЃЉЕжУтЧщПі

1.Ек1СаЁАФъЖШЁБЃКЬюБЈЙЋРњФъЗнЁЃЕк6ааЮЊБОФъЃЌЕк5аажСЕк1аавРДЮЬюБЈЁЃ

2.Ек2СаЁАЕБФъЕжУтЧАгІФЩЫАЖюЁБЃКЕк6ааЬюБЈБэA100000Ек30ааЃЕк31аагрЖюЁЃЕк1аажСЕк5ааЬюБЈвдЧАФъЖШБэA100000Ек25ааЃЕк26аагрЖюЃЈ2018жС2023ФЩЫАФъЖШЃЉЁЃ

3.Ек3СаЁАЕБФъдЪаэЕжУтЕФзЈгУЩшБИЭЖзЪЖюЁБЃКЬюБЈФЩЫАШЫЕБФъАДееЫАЪееўВпЙцЖЈЕФзЈгУЩшБИПЩЯэЪмЕжУтгХЛнЕФЭЖзЪЖюЁЃ

4Ек4СаЁАЕБФъЪЕМЪПЩЕжУтЫАЖюЁБЃКЬюБЈЕБФъдЪаэЕжУтЕФзЈгУЩшБИЭЖзЪЖю×ЕжУтБШР§ЕФН№ЖюЁЃ

5.Ек5СаЁАвдЧАФъЖШвбЕжУтЖюаЁМЦЁБЃКЬюБЈФЩЫАШЫвдЧАФъЖШвбЕжУтЫАЖюКЯМЦН№ЖюЁЃ

6.Ек6СаЁАБОФъЪЕМЪЕжУтЕФИїФъЖШЫАЖюЁБЃКЕк1аажСЕк6ааЬюБЈФЩЫАШЫгУгквРДЮЕжУтЧА5ИіФъЖШМАБОФъЩаЮДЕжУтЕФЫАЖюЃЌЕк6СааЁгкЕШгкЕк4СаЃЕк5СаЃЌЧвЕк6СаЕк1аажСЕк6ааКЯМЦН№ЖюВЛЕУДѓгкЕк6ааЕк2СаЕФН№ЖюЁЃ

7.Ек7СаЁАПЩНсзЊвдКѓФъЖШЕжУтЕФЫАЖюЁБЃКЬюБЈЕк4СаЃЕк5СаЃЕк6СагрЖюЁЃ

8.Ек7ааЕк6СаЁАБОФъЪЕМЪЕжУтЫАЖюКЯМЦЁБЃКЬюБЈЕк6СаЕк1ааЃЋЁЁЃЋЕк6ааН№ЖюЁЃ

9.Ек8ааЕк7СаЁАПЩНсзЊвдКѓФъЖШЕжУтЕФЫАЖюКЯМЦЁБЃКЬюБЈЕк7СаЕк2ааЃЋЁЁЃЋЕк6ааН№ЖюЁЃ

ЃЈЖўЃЉБОФъдЪаэЕжУтзЈгУЩшБИЭЖзЪЧщПі

ЬюБЈФЩЫАШЫБОФъАДееЫАЪееўВпЙцЖЈПЩЯэЪмЕжУтгХЛнЕФзЈгУЩшБИЭЖзЪРраЭЁЂЭЖзЪЖюЁЂЕжУтБШР§КЭПЩЕжУтЫАЖюЁЃИљОнЁЖЦѓвЕЫљЕУЫАЩъБЈЪТЯюФПТМЁЗЃЌдкЕк9.1ааЁЂЕк9.2ааЁЁЬюБЈзЈгУЩшБИЕФОпЬхаХЯЂЁЃЭЌЪБаТдіЖрИіЩшБИЕФПЩвддіМгааДЮЃЌЕЋУПИіЩшБИНіФмЬюБЈвЛДЮЁЃ

1.ЁАЭЖзЪРраЭЁБЃКИљОнЁЖЦѓвЕЫљЕУЫАЩъБЈЪТЯюФПТМЁЗбЁдёЬюБЈдЪаэЕжУтЕФзЈгУЩшБИРраЭЁЃ

2.ЁАЭЖзЪЖюЁБЃКЬюБЈБОФъАДееЫАЪееўВпЙцЖЈПЩЯэЪмЕжУтгХЛнЕФзЈгУЩшБИЕФЭЖзЪЖюЃЌЕЋВЛАќРЈдЪаэЕжПлЕФдіжЕЫАНјЯюЫАЖюЁЂАДгаЙиЙцЖЈЭЫЛЙЕФдіжЕЫАЫАПювдМАЩшБИдЫЪфЁЂАВзАКЭЕїЪдЕШЗбгУЁЃ

3.ЁАЕжУтБШР§ЁБЃКЬюБЈФЩЫАШЫдЪаэЕжУтзЈгУЩшБИЭЖзЪЕФЕжУтБШР§ЁЃ

ЖўЁЂБэФкЁЂБэМфЙиЯЕ

ЃЈвЛЃЉБэФкЙиЯЕ

1.Ек6СаЁмЕк4Ѓ5СаЁЃ

2.Ек7СаЃНЕк4Ѓ5Ѓ6СаЁЃ

3.Ек6ааЕк3СаЃНЕк9.1ЃЋ9.2ЃЋЁааЁАЭЖзЪЖюЁБЁЃ

4.Ек6ааЕк4СаЃНЕк9.1ЃЋ9.2ЃЋЁааЁАПЩЕжУтЫАЖюЁБЁЃ

5.Ек7ааЕк6СаЃНЕк6СаЕк1ЃЋ2ЃЋЁЃЋ6ааЁЃ

6.Ек8ааЕк7СаЃНЕк7СаЕк2ЃЋ3ЃЋЁЃЋ6ааЁЃ

ЃЈЖўЃЉБэМфЙиЯЕ

1.Ек7ааЕк6СаЁмБэA100000Ек30Ѓ31ааЁЃ

2.Ек7ааЕк6СаЃНБэA100000Ек32ааЁЃ

3.Ек2СаЃНБэA100000Ек30ЃЕк31ааЁЃ

2018Ѓ2023ФъЖШЃКЕк2СаЃНБэA100000Ек25Ѓ26ааЁЃ