雁言税语按:合伙企业生产经营所得和其他所得采取“先分后税”的原则,具体应纳税所得额的计算按照《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税〔2000〕91号)及《财政部 国家税务总局关于调整个体工商户个人独资企业和合伙企业个人所得税税前扣除标准有关问题的通知》(财税〔2008〕65号)的有关规定执行。所称生产经营所得和其他所得,包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润)。因此,无论合伙企业分配所得、未分配所得,也无论是否做出分配决议,只要合伙企业有经营所得(税收概念),其合伙人(包括法人合伙人)应按照合伙协议约定的分配比例、合伙人协商决定的分配比例、合伙人实缴出资比例、合伙人数量,确定(平均计算)应纳税所得额。

以下为正文:

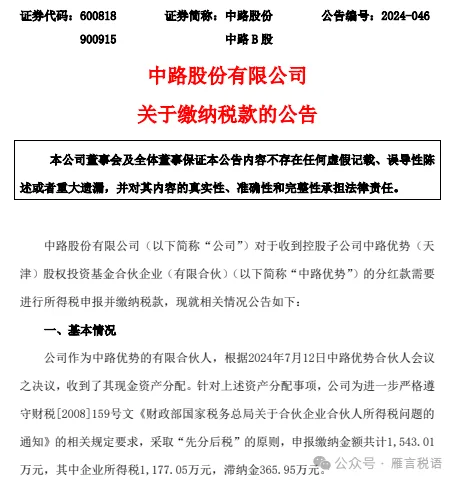

中路股份有限公司(以下简称“中路股份”)2024年12月14日发布公告披露,收到控股子公司中路优势(天津)股权投资基金合伙企业(有限合伙)(以下简称“中路优势”)的分红款需要进行所得税申报并缴纳税款。

中路股份作为中路优势的有限合伙人,根据2024年7月12日中路优势合伙人会议之决议,收到了其现金资产分配。针对上述资产分配事项,中路股份为进一步严格遵守财税[2008]159号文《财政部国家税务总局关于合伙企业合伙人所得税问题的通知》的相关规定要求,采取“先分后税”的原则,申报缴纳金额共计1,543.01万元,其中企业所得税1,177.05万元,滞纳金365.95万元。

截至该公告披露日,中路股份已按要求将上述税款及滞纳金缴纳完毕。根据《企业会计准则第28号——会计政策、会计估计变更和差错更正》相关规定,上述事项不属于前期会计差错,不涉及前期财务数据追溯调整。中路股份该次收到的中路优势分红款不影响公司2024年度合并财务报表净利润。中路股份缴纳的滞纳金将计入2024年当期损益,预计影响公司2024年度归属于上市公司股东的净利润约365.95万元,最终以2024年度经审计的财务报表为准。