A106000《企业所得税弥补亏损明细表》填报说明

本表适用于发生弥补亏损、亏损结转等事项的纳税人填报。纳税人应当根据税法、《财政部 税务总局关于延长高新技术企业和科技型中小企业亏损结转年限的通知》(财税〔2018〕76号)、《国家税务总局关于延长高新技术企业和科技型中小企业亏损结转弥补年限有关企业所得税处理问题的公告》(2018年第45号)、《财政部 国家税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(2020年第8号)、《财政部 税务总局关于电影等行业税费支持政策的公告》(2020年第25号)、《财政部 税务总局 发展改革委 工业和信息化部关于促进集成电路和软件产业高质量发展企业所得税政策的公告》(2020年第45号)等相关规定,填报本表。

一、有关项目填报说明

纳税人弥补以前年度亏损时,应按照“先到期亏损先弥补、同时到期亏损先发生的先弥补”的原则处理。

1.第1列“年度”:填报公历年度。纳税人应首先填报第11行“本年度”对应的公历年度,再依次从第10行往第1行倒推填报以前年度。纳税人发生政策性搬迁事项,如停止生产经营活动年度可以从法定亏损结转弥补年限中减除,则按可弥补亏损年度进行填报。本年度是指申报所属期年度,如:纳税人在2019年5月10日进行2018年度企业所得税年度纳税申报时,本年度(申报所属期年度)为2018年。

2.第2列“当年境内所得额”:第11行填报表A100000第24-25金额。第1行至第10行填报以前年度主表第23行(2013年及以前纳税年度)、以前年度表A106000第6行第2列(2014至2017纳税年度)、以前年度表A106000第11行第2列的金额(亏损以负数表示)。发生查补以前年度应纳税所得额、追补以前年度未能税前扣除的实际资产损失等情况的,按照相应调整后的金额填报。

3.第3列“分立转出的亏损额”:填报本年度企业分立按照企业重组特殊性税务处理规定转出的符合条件的亏损额。分立转出的亏损额按亏损所属年度填报,转出亏损的亏损额以正数表示。

4.第4列“合并、分立转入的亏损额-可弥补年限5年”:填报企业符合企业重组特殊性税务处理规定,因合并或分立本年度转入的不超过5年亏损弥补年限规定的亏损额。合并、分立转入的亏损额按亏损所属年度填报,转入的亏损额以负数表示。

5.第5列“合并、分立转入的亏损额-可弥补年限8年”:填报企业符合企业重组特殊性税务处理规定,因合并或分立本年度转入的不超过8年亏损弥补年限规定的亏损额。合并、分立转入的亏损额按亏损所属年度填报,转入的亏损额以负数表示。

6.第6列“合并、分立转入的亏损额-可弥补年限10年”:填报企业符合企业重组特殊性税务处理规定,因合并或分立本年度转入的不超过10年亏损弥补年限规定的亏损额。合并、分立转入的亏损额按亏损所属年度填报,转入的亏损额以负数表示。

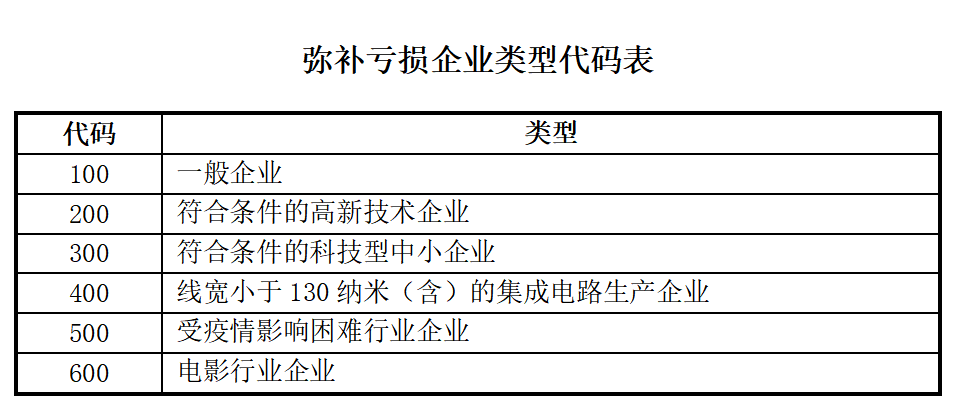

7.第7列“弥补亏损企业类型”:纳税人根据不同年度情况从《弥补亏损企业类型代码表》中选择相应的代码填入本项。不同类型纳税人的亏损结转年限不同,纳税人选择 “一般企业”是指亏损结转年限为5年的纳税人;“符合条件的高新技术企业”“符合条件的科技型中小企业”是指符合《财政部 税务总局关于延长高新技术企业和科技型中小企业亏损结转年限的通知》(财税〔2018〕76号)、《国家税务总局关于延长高新技术企业和科技型中小企业亏损结转弥补年限有关企业所得税处理问题的公告》(2018年第45号)等文件规定,亏损结转年限为10年的纳税人;“线宽小于130纳米(含)的集成电路生产企业”是指符合《财政部 税务总局 发展改革委 工业和信息化部关于促进集成电路和软件产业高质量发展企业所得税政策的公告》(2020年第45号)等文件规定,亏损结转年限为10年的纳税人;“受疫情影响困难行业企业”是指符合《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(2020年第8号)等文件规定的受疫情影响较大的困难行业企业2020年度发生的亏损,最长结转年限由5年延长至8年的纳税人;“电影行业企业”是指《财政部 税务总局关于电影等行业税费支持政策的公告》(2020年第25号)规定的电影行业企业2020年度发生的亏损,最长结转年限由5年延长至8年的纳税人。

8.第8列“当年亏损额”:填报纳税人各年度可弥补亏损额的合计金额。

9.第9列“当年待弥补的亏损额”:填报在用本年度(申报所属期年度)所得额弥补亏损前,当年度尚未被弥补的亏损额。

10.第10列“用本年度所得额弥补的以前年度亏损额-使用境内所得弥补”:第1行至第10行,当第11行第2列本年度(申报所属期年度)的“当年境内所得额”>0时,填报各年度被本年度(申报所属期年度)境内所得依次弥补的亏损额,弥补的顺序是按照亏损到期的年限优先弥补到期时间近的亏损额,亏损到期年限相同则先弥补更早发生的亏损额,弥补的亏损额以正数表示。本列第11行,填报本列第1行至第10行的合计金额,表A100000第26行填报本项金额。

11.第11列“用本年度所得额弥补的以前年度亏损额-使用境外所得弥补”:第1行至第10行,当纳税人选择用境外所得弥补境内以前年度亏损的,填报各年度被本年度(申报所属期年度)境外所得依次弥补的亏损额,弥补的顺序是按照亏损到期的年限优先弥补到期时间近的亏损额,亏损到期年限相同则先弥补更早发生的亏损额,弥补的亏损额以正数表示。本列第11行,填报本列第1行至第10行的合计金额。

二、表内、表间关系

(一)表内关系

1.当第2列<0且第3列>0时,第3列<第2列的绝对值;当第2列≥0时,则第3列=0。

2.第10列第11行=第10列第1+2+3+4+5+6+7+8+9+10行;当第2列第11行≤0时,第10列第1行至第11行=0;当第2列第11行>0时,第10列第11行≤第2列第11行。

3.第11列第11行=第11列第1+2+3+4+5+6+7+8+9+10行。

4.第12列第12行=第12列第1+2+3+4+5+6+7+8+9+10+11行。

5.第1行第12列=0;第2至10行第12列=第9列的绝对值-第10列-第11列;第11行第12列=第9列的绝对值。

(二)表间关系

1.第11行第2列=表A100000第24-25行。

2.第11行第10列=表A100000第26行。

3.第11行第11列=表A108000第10行第6列-表A100000第23行。