下面苏小税整理了企业所得税月(季)度申报的操作指引和热点问答,一起来了解一下吧!

温馨提示

建议纳税人在申报期内先报送财务报表,再申报同期企业所得税。

一

您可以通过以下两种方式进入报送界面。

方式一

登录新电子税局,点击【我要办税】-【税费申报及缴纳】-【财务报表报送及更正】。

方式二

首页“我的待办”模块,找到对应事项点击【填写申报表】。或者在“热门服务”模块,点击【财务报表报送及更正】。

二

系统会根据纳税人财务会计制度及核算软件备案报告自动带出需报送的财务报表报送种类。以财报导入模式和在线填写模式为例:

1.财报导入模式:

①点击【财报导入】-【下一步】,下载模板后,将需要报送的数据在模板中填写完成并保存。

②点击【选择文件】上传已填写的模板,点击【导入报表】-【提交申报】。

③进行信息确认后,提示报送成功。

2.在线填写模式:

①点击【在线填写】-【下一步】,进入报表在线填写界面,左侧列表可切换填报其他表单。填写完成后,点击【提交申报】。

一

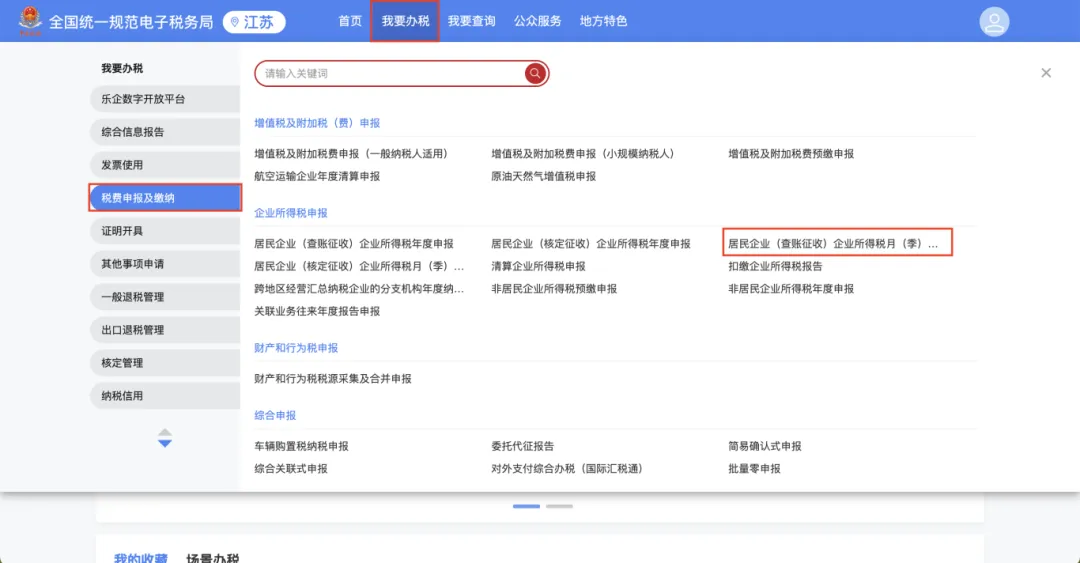

您可以通过以下两种方式进入申报界面。

方式一

登录新电子税局,首页“我的待办”模块,找到对应事项点击【填写申报表】。或者在“热门服务”模块,点击【居民企业(查账征收)企业所得税月(季)度申报】。

方式二

点击【我要办税】-【税费申报及缴纳】-【居民企业(查账征收)企业所得税月(季)度申报】。

二

三

以填表式申报为例

01

点击【我要填表】,按表单样式进行填写。若需填报其他报表,可在左侧“报表列表”进行切换。

02

若存在免税收入、减计收入、加计扣除、所得减免或减免所得税额情形,可点击主表第7、8、13栏的【填写优惠事项】,进行勾选和填写。

03

填报完成后,点击【提交申报】,按提示补全声明信息后点击【确定】,即可完成申报。

答:为提高申报准确率,减少申报表填报工作量,申报企业所得税前先报送同期财务报表,系统会对两者进行数据校验,减少企业涉税风险。

答:若您企业需申报现金流量表,依次点击【我要办税】-【综合信息报告】-【财务会计制度及核算软件备案报告】进入模块,点击“会计报表情况”卡片右上角的【编辑】,勾选“现金流量表”,点击【确定】后【提交】。完成此操作后,再进行财务报表申报操作即可。

答:进入申报界面后,如您已报送同期财务报表,系统自动获取财务报表信息对“营业收入”“营业成本”“利润总额”本年累计金额进行预填;如预填数据与实际存在差异您可对预填数据进行修改。

答:根据《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)第六条的规定,企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。

根据《国家税务总局关于发布〈企业所得税税前扣除凭证管理办法〉的公告》(国家税务总局公告2018年第28号)第六条的规定,企业应在当年度企业所得税法规定的汇算清缴期结束前取得税前扣除凭证。

答:根据《国家税务总局关于实施高新技术企业所得税优惠政策有关问题的公告》(国家税务总局公告2017年第24号)规定:“企业的高新技术企业资格期满当年,在通过重新认定前,其企业所得税暂按15%的税率预缴,在年底前仍未取得高新技术企业资格的,应按规定补缴相应期间的税款。”