БОБэЪЪгУгкПчЕиЧјОгЊЛузмФЩЫАЕФФЩЫАШЫЬюБЈЁЃФЩЫАШЫгІИљОнЫАЗЈЁЂЁЖВЦеўВП ЙњМвЫАЮёзмОж жаЙњШЫУёвјааЙигкгЁЗЂЁДПчЪЁЪазмЗжЛњЙЙЦѓвЕЫљЕУЫАЗжХфМАдЄЫуЙмРэАьЗЈЁЕЕФЭЈжЊЁЗЃЈВЦдЄЁВ2012ЁГ40КХЃЉЁЂЁЖЙњМвЫАЮёзмОжЙигкгЁЗЂЁДПчЕиЧјОгЊЛузмФЩЫАЦѓвЕЫљЕУЫАеїЪеЙмРэАьЗЈЁЕЕФЙЋИцЁЗЃЈ2012ФъЕк57КХЗЂВМЃЌЙњМвЫАЮёзмОж2018ФъЕк31КХаоИФЃЉЙцЖЈМЦЫуЦѓвЕУПвЛФЩЫАФъЖШгІНЩЕФЦѓвЕЫљЕУЫАЁЂзмЛњЙЙКЭЗжжЇЛњЙЙгІЗжЬЏЕФЦѓвЕЫљЕУЫАЁЃНідкЭЌвЛЪЁЃЈзджЮЧјЁЂжБЯНЪаКЭМЦЛЎЕЅСаЪаЃЉФкЩшСЂВЛОпгаЗЈШЫзЪИёЗжжЇЛњЙЙЕФЛузмФЩЫАЦѓвЕЃЌЪЁЃЈзджЮЧјЁЂжБЯНЪаКЭМЦЛЎЕЅСаЪаЃЉВЮееЩЯЪіЮФМўЙцЖЈжЦЖЈЦѓвЕЫљЕУЫАЗжХфЙмРэАьЗЈЕФЃЌАДееЦфЙцЖЈЬюБЈБОБэЁЃ

вЛЁЂгаЙиЯюФПЬюБЈЫЕУї

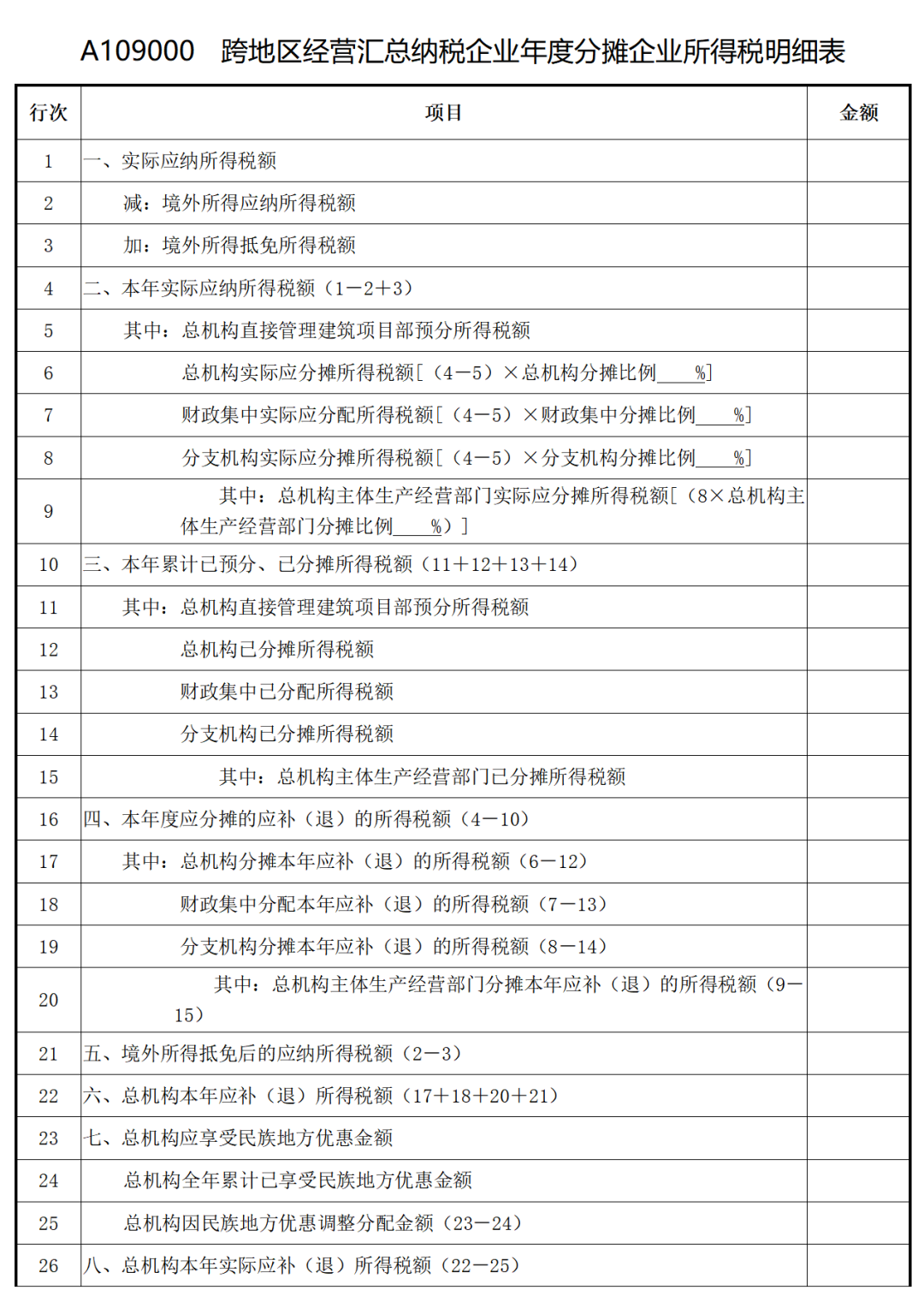

1.Ек1ааЁАЪЕМЪгІФЩЫљЕУЫАЖюЁБЃКЬюБЈБэA100000Ек36ааЕФН№ЖюЁЃ

2.Ек2ааЁАОГЭтЫљЕУгІФЩЫљЕУЫАЖюЁБЃКЬюБЈБэA100000Ек34ааЕФН№ЖюЁЃ

3.Ек3ааЁАОГЭтЫљЕУЕжУтЫљЕУЫАЖюЁБЃКЬюБЈБэA100000Ек35ааЕФН№ЖюЁЃ

4.Ек4ааЁАБОФъЪЕМЪгІФЩЫљЕУЫАЖюЁБЃКЬюБЈЕк1ааЃЕк2ааЃЋЕк3ааН№ЖюЁЃ

5.Ек5ааЁАЦфжаЃКзмЛњЙЙжБНгЙмРэНЈжўЯюФПВПдЄЗжЫљЕУЫАЖюЁБЃКЬюБЈНЈжўЦѓвЕзмЛњЙЙАДееЙцЖЈдкдЄНЩФЩЫАЩъБЈЪБЃЌЯђЦфзмЛњЙЙжБНгЙмРэЕФЯюФПВПЫљдкЕиАДееЯюФПЪеШыЕФ0.2%дЄЗжЕФЫљЕУЫАЖюЁЃ

6.Ек6ааЁАзмЛњЙЙЪЕМЪгІЗжЬЏЫљЕУЫАЖюЁБЃКЖдгкПчЪЁЃЈзджЮЧјЁЂжБЯНЪаЁЂМЦЛЎЕЅСаЪаЃЉОгЊЛузмФЩЫАЦѓвЕЃЌЬюБЈЃЈЕк4ааЃЕк5ааЃЉ×25%ЕФН№ЖюЃЛЖдгкЭЌвЛЪЁЃЈзджЮЧјЁЂжБЯНЪаЁЂМЦЛЎЕЅСаЪаЃЉФкПчЕиЧјОгЊЛузмФЩЫАЦѓвЕЃЌЬюБЈЃЈЕк4ааЃЕк5ааЃЉ×ЙцЖЈБШР§ЕФН№ЖюЁЃ

7.Ек7ааЁАВЦеўМЏжаЪЕМЪгІЗжХфЫљЕУЫАЖюЁБЃКЖдгкПчЪЁЃЈзджЮЧјЁЂжБЯНЪаЁЂМЦЛЎЕЅСаЪаЃЉОгЊЛузмФЩЫАЦѓвЕЃЌЬюБЈЃЈЕк4ааЃЕк5ааЃЉ×25%ЕФН№ЖюЃЛЖдгкЭЌвЛЪЁЃЈзджЮЧјЁЂжБЯНЪаЁЂМЦЛЎЕЅСаЪаЃЉФкПчЕиЧјОгЊЛузмФЩЫАЦѓвЕЃЌЬюБЈЃЈЕк4ааЃЕк5ааЃЉ×ЙцЖЈБШР§ЕФН№ЖюЁЃ

8.Ек8ааЁАЗжжЇЛњЙЙЪЕМЪгІЗжЬЏЫљЕУЫАЖюЁБЃКЖдгкПчЪЁЃЈзджЮЧјЁЂжБЯНЪаЁЂМЦЛЎЕЅСаЪаЃЉОгЊЛузмФЩЫАЦѓвЕЃЌЬюБЈЃЈЕк4ааЃЕк5ааЃЉ×50%ЕФН№ЖюЃЛЖдгкЭЌвЛЪЁЃЈзджЮЧјЁЂжБЯНЪаЁЂМЦЛЎЕЅСаЪаЃЉФкПчЕиЧјОгЊЛузмФЩЫАЦѓвЕЃЌЬюБЈЃЈЕк4ааЃЕк5ааЃЉ×ЙцЖЈБШР§ЕФН№ЖюЁЃ

9.Ек9ааЁАЦфжаЃКзмЛњЙЙжїЬхЩњВњОгЊВПУХЪЕМЪгІЗжЬЏЫљЕУЫАЖюЁБЃКЬюБЈЦѓвЕАДееЙцЖЈБШР§МЦЫуНЩФЩЕФгЩзмЛњЙЙжїЬхЩњВњОгЊВПУХЪЕМЪгІЗжЬЏЕФЫљЕУЫАЖюЁЃЭЌЪБЃЌдкЁЖЦѓвЕЫљЕУЫАЛузмФЩЫАЗжжЇЛњЙЙЫљЕУЫАЗжХфБэЁЗЃЈA109010ЃЉжаЬюБЈОпЬхЧщПіЁЃ

10.Ек10ааЁАБОФъРлМЦвбдЄЗжЁЂвбЗжЬЏЫљЕУЫАЖюЁБЃКЬюБЈЦѓвЕАДееЫАЪеЙцЖЈМЦЫуЕФЗжжЇЛњЙЙБОФъРлМЦвбЗжЬЏЕФЫљЕУЫАЖюЁЂНЈжўЦѓвЕзмЛњЙЙжБНгЙмРэЕФПчЕиЧјЯюФПВПБОФъРлМЦвбдЄЗжВЂОЭЕидЄНЩЕФЫљЕУЫАЖюЁЃЬюБЈЕк11ааЃЋЁЁЃЋЕк14ааН№ЖюЁЃ

11.Ек11ааЁАзмЛњЙЙжБНгЙмРэНЈжўЯюФПВПдЄЗжЫљЕУЫАЖюЁБЃКЬюБЈНЈжўЦѓвЕзмЛњЙЙАДееЙцЖЈдкдЄНЩФЩЫАЩъБЈЪБЃЌЯђЦфзмЛњЙЙжБНгЙмРэЕФЯюФПВПЫљдкЕиАДееЯюФПЪеШыЕФ0.2%дЄЗжЕФЫљЕУЫАЖюЁЃ

12.Ек12ааЁАзмЛњЙЙвбЗжЬЏЫљЕУЫАЖюЁБЃКЬюБЈЦѓвЕдкдЄНЩЩъБЈЪБвбАДееЙцЖЈБШР§МЦЫуНЩФЩЕФгЩзмЛњЙЙЗжЬЏЕФЫљЕУЫАЖюЁЃ

13.Ек13ааЁАВЦеўМЏжавбЗжХфЫљЕУЫАЖюЁБЃКЬюБЈЦѓвЕдкдЄНЩЩъБЈЪБвбАДееЙцЖЈБШР§МЦЫуНЩФЩЕФгЩВЦеўМЏжаЗжХфЕФЫљЕУЫАЖюЁЃ

14.Ек14ааЁАЗжжЇЛњЙЙвбЗжЬЏЫљЕУЫАЖюЁБЃКЬюБЈЦѓвЕдкдЄНЩЩъБЈЪБвбАДееЙцЖЈБШР§МЦЫуНЩФЩЕФгЩЫљЪєЗжжЇЛњЙЙЗжЬЏЕФЫљЕУЫАЖюЁЃ

15.Ек15ааЁАЦфжаЃКзмЛњЙЙжїЬхЩњВњОгЊВПУХвбЗжЬЏЫљЕУЫАЖюЁБЃКЬюБЈЦѓвЕдкдЄНЩЩъБЈЪБвбАДееЙцЖЈБШР§МЦЫуНЩФЩЕФгЩзмЛњЙЙжїЬхЩњВњОгЊВПУХЗжЬЏЕФЫљЕУЫАЖюЁЃ

16.Ек16ааЁАБОФъЖШгІЗжЬЏЕФгІВЙЃЈЭЫЃЉЫљЕУЫАЖюЁБЃКЬюБЈЦѓвЕБОФъЖШгІВЙЃЈЭЫЃЉЕФЫљЕУЫАЖюЃЌВЛАќРЈОГЭтЫљЕУгІФЩЫљЕУЫАЖюЁЃЬюБЈЕк4ааЃЕк10ааЕФгрЖюЁЃ

17.Ек17ааЁАзмЛњЙЙЗжЬЏБОФъгІВЙЃЈЭЫЃЉЫљЕУЫАЖюЁБЃКЬюБЈЕк6ааЃЕк12ааЕФгрЖюЁЃ

18.Ек18ааЁАВЦеўМЏжаЗжХфБОФъгІВЙЃЈЭЫЃЉЫљЕУЫАЖюЁБЃКЬюБЈЕк7ааЃЕк13ааЕФгрЖюЁЃ

19.Ек19ааЁАЗжжЇЛњЙЙЗжЬЏБОФъгІВЙЃЈЭЫЃЉЫљЕУЫАЖюЁБЃКЬюБЈЕк8ааЃЕк14ааЕФгрЖюЁЃ

20.Ек20ааЁАЦфжаЃКзмЛњЙЙжїЬхЩњВњОгЊВПУХЗжЬЏБОФъгІВЙЃЈЭЫЃЉЫљЕУЫАЖюЁБЃКЬюБЈЕк9ааЃ15ааЁЃ

21.Ек21ааЁАОГЭтЫљЕУЕжУтКѓЕФгІФЩЫљЕУЫАЖюЁБЃКЬюБЈЕк2ааЃЕк3аагрЖюЁЃ

22.Ек22ааЁАзмЛњЙЙБОФъгІВЙЃЈЭЫЃЉЫљЕУЫАЖюЁБЃКЬюБЈЕк17ааЃЋЕк18ааЃЋЕк20ааЃЋЕк21ааН№ЖюЁЃ

23.Ек23ааЁАзмЛњЙЙгІЯэЪмУёзхЕиЗНгХЛнН№ЖюЁБЃКЬюБЈАДееЫАЪеЙцЖЈдкзмЛњЙЙгІЯэЪмЕФУёзхзджЮЕиЧјЦѓвЕЫљЕУЫАЕиЗНЗжЯэВПЗжгХЛнН№ЖюЁЃ

24.Ек24ааЁАзмЛњЙЙШЋФъРлМЦвбЯэЪмУёзхЕиЗНгХЛнН№ЖюЁБЃКЬюБЈзмЛњЙЙБОФъдЄНЩЩъБЈРлМЦвбМѕУтЕФУёзхзджЮЕиЧјЦѓвЕЫљЕУЫАЕиЗНЗжЯэВПЗжЕФН№ЖюЁЃ

25.Ек25ааЁАзмЛњЙЙвђУёзхЕиЗНгХЛнЕїећЗжХфН№ЖюЁБЃКЬюБЈзмЛњЙЙФъЖШвђгХЛнашЕїећЕФУёзхзджЮЕиЧјЦѓвЕЫљЕУЫАЕиЗНЗжЯэВПЗжЕФЗжХфН№ЖюЁЃБОааЬюБЈЕк23ааЃЕк24аагрЖюЁЃ

ЖўЁЂБэФкЁЂБэМфЙиЯЕ

ЃЈвЛЃЉБэФкЙиЯЕ

1.Ек4ааЃНЕк1Ѓ2ЃЋ3ааЁЃ

2.Ек10ааЃНЕк11ЃЋ12ЃЋ13ЃЋ14ааЁЃ

3.Ек11аа=Ек5ааЁЃ

4.Ек16ааЃНЕк4Ѓ10ааЁЃ

5.Ек17ааЃНЕк6Ѓ12ааЁЃ

6.Ек18ааЃНЕк7Ѓ13ааЁЃ

7.Ек19ааЃНЕк8Ѓ14ааЁЃ

8.Ек20ааЃНЕк9ааЃ15ааЁЃ

9.Ек21ааЃНЕк2Ѓ3ааЁЃ

10.Ек22ааЃНЕк17ЃЋ18ЃЋ20ЃЋ21ааЁЃ

11.ПчЕиЧјзЊвЦРраЭЮЊПчЪЁЃЈзджЮЧјЁЂжБЯНЪаЁЂМЦЛЎЕЅСаЪаЃЉЕФЃЌЕк23ааЃН[ЃЈЕк6ааЃЋЕк7ааЃЉ*20%ЃЋЃЈЕк9ааЃЋЕк21ааЃЉ*40%]*МѕеїЗљЖШЕФН№ЖюЃЛПчЕиЧјзЊвЦРраЭЮЊЦфЫћРраЭЕФЃЌЕк23ааЃНЃЈЕк6ааЃЋЕк7ааЃЋЕк9ааЃЋЕк21ааЃЉ*40%*МѕеїЗљЖШЕФН№ЖюЁЃ

12.Ек25ааЃНЕк23Ѓ24ааЁЃ

13.Ек26ааЃНЕк22Ѓ25ааЁЃ

ЃЈЖўЃЉБэМфЙиЯЕ

1.Ек1ааЃНБэA100000Ек36ааЁЃ

2.Ек2ааЃНБэA100000Ек34ааЁЃ

3.Ек3ааЃНБэA100000Ек35ааЁЃ

4.Ек10ааЃНБэA100000Ек37ааЁЃ

5.Ек17ЃЋ21ааЃНБэA100000Ек39ааЁЃ

6.Ек18ааЃНБэA100000Ек40ааЁЃ

7.Ек20ааЃНБэA100000Ек41ааЁЃ

8.Ек23ааЃНБэA100000Ек42ааЁЃ

9.Ек26ааЃНБэA100000Ек45ааЁЃ