发布时间:2025-01-20 来源:二哥税税念 作者:二哥

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

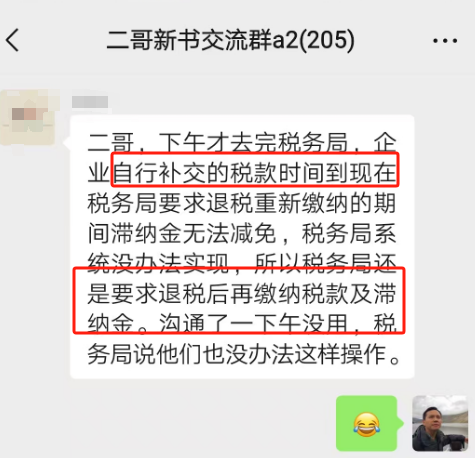

新书群有个群友说他们自查补了印花税,补在发现当期,后面税务局看到当期交税比较异常,询问后发现是他们自行补税的。

然后就不认,让他们回到所属期修改申报表补税并缴纳滞纳金。

补税,最常规的操作就是更正(补)相应期间的申报表,按照纳税义务发生时间把每期的印花税如实补进去。

2、涉及期间多,需要一一补申报,申报过程繁琐,印花税补交当期后还涉及追补扣除企业所得税的问题(印花税是成本,企业所得税也允许扣除),还涉及更正企业所得税申报表。

3、企业从来没申报印花税,大概率是电子税务局连税种都没核定过,要按期补税,还需要先联系税务局核定印花税税种(按期申报)。

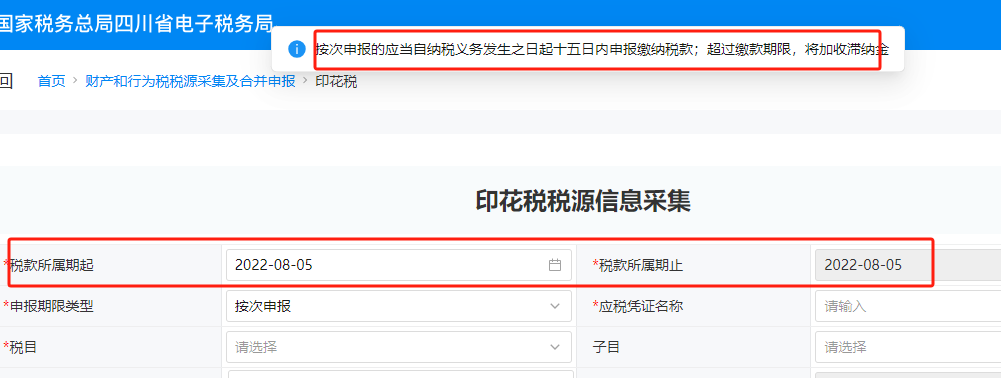

按次申报是一种申报方式,在这种方式下,纳税人可以在电子税务局自行补缴以前的印花税。

1、在电子税务局财产和行为税纳税申报入口,先做印花税税源采集

2、做按次税源采集,比如我是补2020年6月1日的印花税,我选择所属期是2020年的期间。

1、不用单独做税种认定,直接自己在电子税务局去补采集,补申报就可以完成

2、也可以选择税款的所属期进行补申报,符合税款本身的所属期。

3、2022年7月1日之前按次申报滞后申报的情况下,电子税务局系统就这部分税款是没有设置滞纳金的,系统不会生成滞纳金。

1、虽然系统没有产生滞纳金,但是毕竟是滞后申报了,只因为以前印花税条例没有明确申报期限,所以系统也没设置滞纳金,但是实际中可能存在风险。

2、注意!如果补2022年7月1日后的税款,按次申报是设定了滞纳金的。

这种方式也很好理解,就是统计漏交的涉税金额,直接在当期申报期申报。

2、当期申报,系统自然也不好给你生成滞纳金,因为你选择的所属期是当期

1、没按照税款所属期申报,实际上也是不合规的,属于滞后申报,查到了也应该按照所属期更正申报,补滞纳金。

正常情况下,补以前年度税金,涉及以前年度损益调整,我们会做以前年度损益调整科目

如果执行非企业准则,而且金额不大也不大,也可以直接计入当期费用