ЙњМвЫАЮёзмОж**Ъа**ЧјЫАЮёОжЫАЮёЪТЯюЭЈжЊЪщ

**ЫА ЭЈЁВ2024ЁГ 1288 КХ

КЋ*бвЃЈЩэЗнжЄКХЃК210404********1839ЃЉЃК

ЪТгЩЃКд№СюЯоЦкЩъБЈНЩФЩИіШЫЫљЕУЫА

вРОнЃКЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЃЈжїЯЏСюЁВ2001ЁГЕк49КХЃЉЕкШ§ЪЎЖўЬѕЁЂЕкШ§ЪЎАЫЬѕЕквЛПюЁЂЕкЫФЪЎЬѕЕквЛПюЁЂЕкСљЪЎАЫЬѕЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЪЕЪЉЯИдђЁЗЃЈжаЛЊШЫУёЙВКЭЙњЙњЮёдКСюЁВ2002ЁГЕк362КХЃЉЕкЦпЬѕ

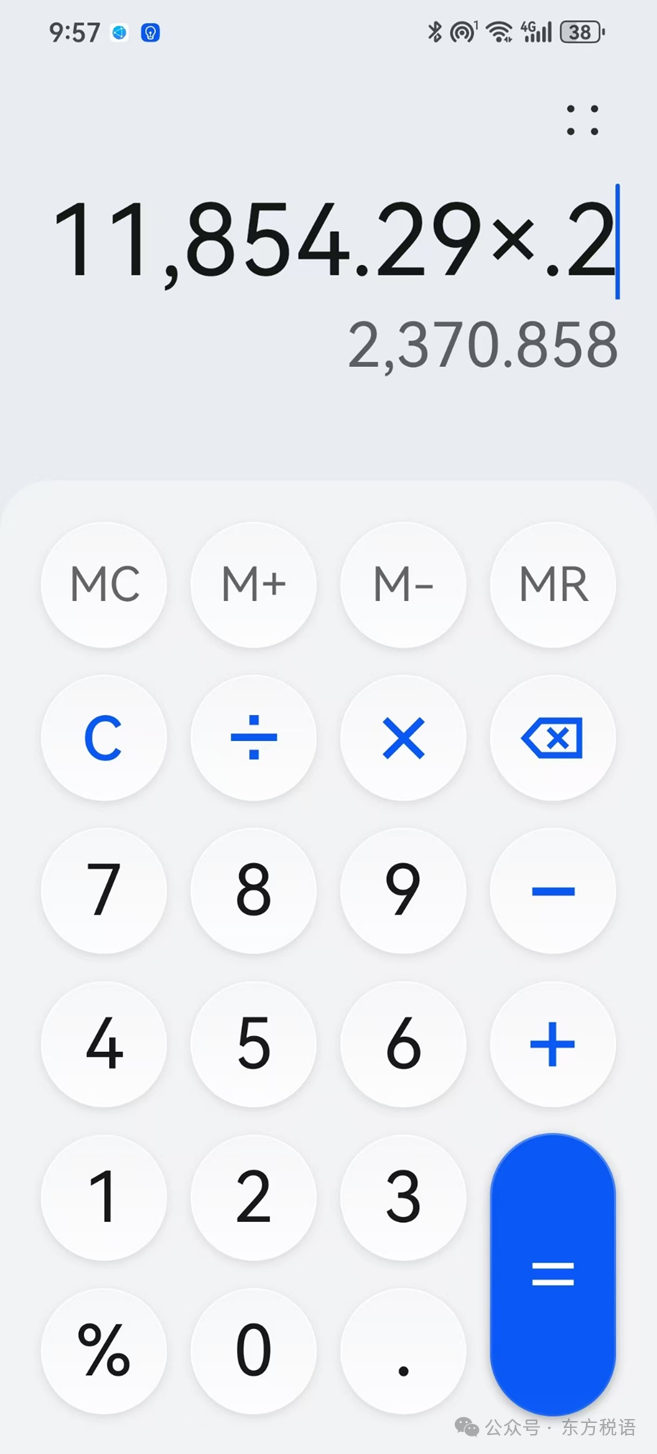

ЭЈжЊФкШнЃКИљОн**Ъа**ЧјШЫУёЗЈдКЃЈ2018ЃЉ*УёГѕ2030КХУёЪТВУОіЪщЃЌФугы2020Фъ4дТ2ШеЁЂ6дТ18ШеЗжБ№ЪеЕНжДааПюЙВМЦ45807.29дЊЃЌЦфжаРћЯЂЪеШы11854.29дЊЃЌИљОнЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЁЗЕкЖўЬѕгІНЩФЩРћЯЂЁЂЙЩЯЂЁЂКьРћЫљЕУИіШЫЫљЕУЫА2370.858дЊЁЃЯоФуЙЋИцНсЪјжЎШеЦ№15ШеФкЩъБЈНЩФЩИіШЫЫљЕУЫАЃЌВЂДгЫАПюжЭФЩжЎШеЦ№ЛђНтНЩжЎШеЦ№ЃЌАДШеМгЪежЭФЩЫАПюЭђЗжжЎЮхЕФжЭФЩН№ЃЌгыЫАПювЛВЂНЩФЩЃЌгтЦкВЛНЩФЩНЋАДЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗгаЙиЙцЖЈДІРэЁЃ

ФуШєЭЌЮвОждкФЩЫАЩЯгаељвщЃЌБиаыЯШвРееБОЭЈжЊЕФЦкЯоНЩФЩЫАПюМАжЭФЩН№ЛђЬсЙЉЯргІЕЃБЃЃЌШЛКѓПЩздЩЯЪіПюЯюЛђепЬсЙЉЯргІЕЃБЃБЛЫАЮёЛњЙиШЗШЯжЎШеЦ№СљЪЎШеФквРЗЈЯђЙњМвЫАЮёзмОж**ЪаЫАЮёОжЩъЧыааеўИДвщЁЃ

ЙњМвЫАЮёзмОж**Ъа**ЧјЫАЮёОж

2024Фъ12дТ20Ше

ЁОАИМўЗжЮіЁП

ИљОнЩЯУц**ЫА ЭЈЁВ2024ЁГ 1288 КХЫљжЊЃЌКЋ*бвЃЈЩэЗнжЄКХЃК210404********1839ЃЉШЁЕУСЫРћЯЂЪеШы11,854.29дЊ, ИљОнЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЁЗЕкЖўЬѕгІНЩФЩРћЯЂЁЂЙЩЯЂЁЂКьРћЫљЕУИіШЫЫљЕУЫА2370.858дЊЁЃ

ИУЫАЮёЪТЯюЭЈжЊЪщжаПЩФмДцдквЛЖЈЕФДэЮѓЃЌЯЃЭћгаЙиЫАОжШЯецКЫЖдвЛЯТЁЃ

ЃЈ1ЃЉИіШЫЫљЕУЫАН№ЖюЮЊКЮвЊБЃСє3ЮЛаЁЪ§ЕуЃЌетИіИіЫАН№ЖюЪЧВЛЪЧДэЮѓСЫ?

дкЮвЕФШЯжЊРяЃЌИіШЫЫљЕУЫАЕФЫАПюгІИУвЊБЃСєСНЮЛаЁЪ§ЕуЃЌЫФЩсЮхШыЁЃ

ЃЈ2ЃЉ3ЮЛаЁЪ§ЪЧдѕУДЕУРДЕФЃПОЙ§БОШЫМЦЫуШЗЪЕЕУГіСЫ3ЮЛаЁЪ§ЃЌШчЯТЭМ

ЃЈ3ЃЉЫАОжЕФгІФЩИіШЫЫљЕУЫАЪЧШчКЮМЦЫуГіРДЕФЃП

гІФЩИіШЫЫљЕУЫА=11,854.29*20%=2370.858дЊ

ЃЈ4ЃЉЫАОжМЦЫуЕФИіШЫЫљЕУЫАЕНЕзЖдВЛЖдФиЃП

1ЁЂИљОнЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкгЊИФдіКѓЦѕЫА ЗПВњЫА ЭСЕидіжЕЫА ИіШЫЫљЕУЫАМЦЫАвРОнЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2016ЁГ43КХЃЉЕкЮхЬѕЙцЖЈЃКИіШЫЪЕМЪШЁЕУДћПюРћЯЂЯэЪмУтеїдіжЕЫАЕФЃЌШЗЖЈМЦЫАвРОнЪБЃЌМЦеїИіШЫЫљЕУЫАЕФгІЫАЪеШыВЛПлМѕдіжЕЫАЖюЁЃЃЈЮхЁЂУтеїдіжЕЫАЕФЃЌШЗЖЈМЦЫАвРОнЪБЃЌГЩНЛМлИёЁЂзтН№ЪеШыЁЂзЊШУЗПЕиВњШЁЕУЕФЪеШыВЛПлМѕдіжЕЫАЖюЁЃЃЉ

2ЁЂИљОнЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкгЊИФдіКѓЦѕЫА ЗПВњЫА ЭСЕидіжЕЫА ИіШЫЫљЕУЫАМЦЫАвРОнЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2016ЁГ43КХЃЉЕкСљЬѕЙцЖЈЃКИіШЫЪЕМЪШЁЕУЕФДћПюРћЯЂЃЌМЦеїИіШЫЫљЕУЫАЕФгІЫАЪеШыЮЊВЛКЌдіжЕЫАЕФРћЯЂЪеШыЁЃЃЈСљЁЂдкМЦеїЩЯЪіЫАжжЪБЃЌЫАЮёЛњЙиКЫЖЈЕФМЦЫАМлИёЛђЪеШыВЛКЌдіжЕЫАЁЃЃЉЕкСљЬѕЫљЫЕЕФЁАЩЯЪіЫАжжЁБАќРЈЦѕЫАЁЂЗПВњЫАЁЂЭСЕидіжЕЫАЁЂИіШЫЫљЕУЫАЫФИіЫАжжЁЃЫАЮёЛњЙиКЫЖЈЕФИіШЫРћЯЂЪеШыЃЌвВгІИУВЛКЌдіжЕЫАЁЃ

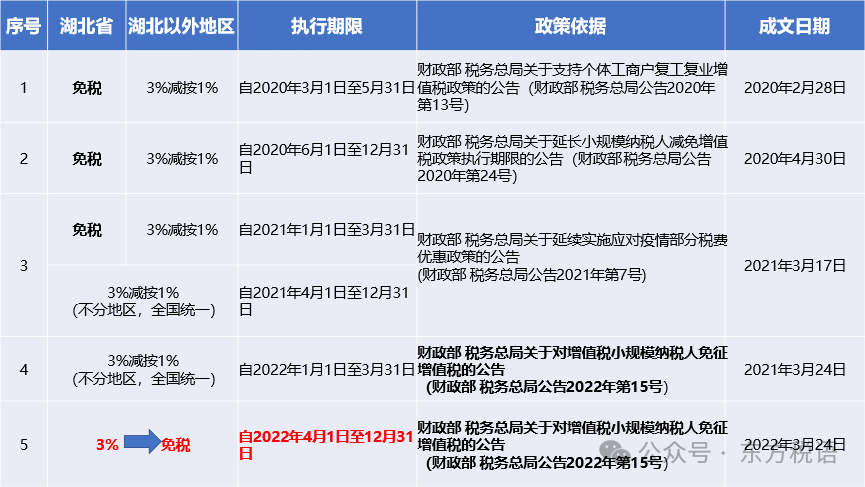

3ЁЂИљОнЁЖВЦеўВП ЫАЮёзмОжЙигкжЇГжИіЬхЙЄЩЬЛЇИДЙЄИДвЕдіжЕЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2020ФъЕк13КХЃЉЙцЖЈЃКзд2020Фъ3дТ1ШежС5дТ31ШеЃЌЖдКўББЪЁдіжЕЫАаЁЙцФЃФЩЫАШЫЃЌЪЪгУ3%еїЪеТЪЕФгІЫАЯњЪлЪеШыЃЌУтеїдіжЕЫАЃЛЪЪгУ3%дЄеїТЪЕФдЄНЩдіжЕЫАЯюФПЃЌднЭЃдЄНЩдіжЕЫАЁЃГ§КўББЪЁЭтЃЌЦфЫћЪЁЁЂзджЮЧјЁЂжБЯНЪаЕФдіжЕЫАаЁЙцФЃФЩЫАШЫЃЌЪЪгУ3%еїЪеТЪЕФгІЫАЯњЪлЪеШыЃЌМѕАД1%еїЪеТЪеїЪедіжЕЫАЃЛЪЪгУ3%дЄеїТЪЕФдЄНЩдіжЕЫАЯюФПЃЌМѕАД1%дЄеїТЪдЄНЩдіжЕЫАЁЃ

4ЁЂ**ЪЁ**ЪаЪєгкКўББЪЁвдЭтЕиЧјЃЌгІИУЪЪгУ3%МѕАД1%гХЛнеўВпЃЌвђДЫЁАРћЯЂЁЂЙЩЯЂЁЂКьРћЫљЕУЁБИіШЫЫљЕУЫАЕФМЦЫугІИУЯШзїМлЫАЗжРыКѓЃЌдйГЫвд20%ЕФЫАТЪМЦЫуИіШЫЫљЕУЫАЁЃ

гІФЩИіШЫЫљЕУЫА=КЌЫАРћЯЂЪеШы/ЃЈ1+1%ЃЉ*20%=11,854.29/ЃЈ1+1%ЃЉ*20%=2,347.38дЊ

5ЁЂЫАОжгІИУМЦЫуИіЫАБШЪЕМЪгІФЩИіЫАЖрГі23.48дЊЃЈ2,370.86-2,347.38=23.48дЊЃЉ

6ЁЂШчЙћгІФЩИіШЫЫљЕУЫАН№ЖюДэСЫЃЌКѓУцЕФЫАЪежЭФЩН№Н№ЖюЕБШЛвВОЭДэСЫЁЃ

7ЁЂИУздШЛШЫШчЙћашвЊНЩФЩдіжЕЫАЃЌЭЌЪБвВвЊНЩФЩГЧНЈЫАМАИНМгЃЌЕБШЛПЩвдАДЙцЖЈЯэЪмСљЫАСНЗбМѕАыЕФЫАЪегХЛнеўВпЁЃАДЯжаадіжЕЫАЗЈЙцЃЌИУздШЛШЫФЧЕНЕзашВЛашвЊНЩФЩдіжЕЫАФиЃП

ЮЪЃКШчКЮРэНтАДДЮФЩЫАКЭАДЦкФЩЫАЃП[ЙњМвЫАЮёзмОжЛѕЮяКЭРЭЮёЫАЫОИБЫОГЄеХЮР]

Д№ЃКАДДЮФЩЫАКЭАДЦкФЩЫАЃЌвдЪЧЗёАьРэЫАЮёЕЧМЧЛђепСйЪБЫАЮёЕЧМЧзїЮЊЛЎЗжБъзМЁЃЗВАьРэСЫЫАЮёЕЧМЧЛђСйЪБЫАЮёЕЧМЧЕФаЁЙцФЃФЩЫАШЫЃЌдТЯњЪлЖюЮДГЌЙ§10ЭђдЊЃЈАДМОЩъБЈЕФаЁЙцФЃФЩЫАШЫЃЌЮЊМОЯњЪлЖюЮДГЌЙ§30ЭђдЊЃЉЕФЃЌЖМПЩвдАДЙцЖЈЯэЪмдіжЕЫАУтЫАеўВпЁЃЮДАьРэЫАЮёЕЧМЧЛђСйЪБЫАЮёЕЧМЧЕФаЁЙцФЃФЩЫАШЫЃЌГ§ЬиЪтЙцЖЈЭтЃЌдђжДааЁЖдіжЕЫАднааЬѕР§ЁЗМАЦфЪЕЪЉЯИдђЙигкАДДЮФЩЫАЕФЦ№еїЕугаЙиЙцЖЈЃЌУПДЮЯњЪлЖюЮДДяЕН500дЊЕФУтеїдіжЕЫАЃЌДяЕН500дЊЕФдђашвЊе§ГЃеїЫАЁЃЖдгкОГЃДњПЊЗЂЦБЕФздШЛШЫЃЌНЈвщжїЖЏАьРэЫАЮёЕЧМЧЛђСйЪБЫАЮёЕЧМЧЃЌвдГфЗжЯэЪмаЁЙцФЃФЩЫАШЫдТЯњЪлЖю10ЭђдЊвдЯТУтЫАеўВпЁЃ

АДФПЧАРДПДЃЌИУздШЛДѓИХТЪВЛЖЎЕУАьРэСйЪБЫАЮёЕЧМЧЕФЪТЃЌЭЌЪБОнСЫНтДѓВПЗжЫАЮёЛњЙивВЪЧВЛИјгшАьРэЕФЁЃ

8ЁЂИНЙњМвЫАЮёзмОжЭЈЛЏЪаЫАЮёОжЛќВщОжЫАЮёДІРэОіЖЈЪщ

ЙњМвЫАЮёзмОжЭЈЛЏЪаЫАЮёОжЛќВщОж

ЫАЮёДІРэОіЖЈЪщ

ЭЈЫАЛќДІЁВ2024ЁГ23КХ

зЃХхСњЃКЃЈФЩЫАШЫЪЖБ№КХЃК220502********0839ЃЉ

ЮвОжЃЈЫљЃЉгк2019Фъ4дТ3ШежС2024Фъ10дТ9ШеЖдФуЃЈЕЅЮЛЃЉЃЈЕижЗЃКМЊСжЪЁЭЈЛЏЪаЖЋВ§ЧјУёЧПТЗ12302 КХЭђЭЈИпВу4 ЕЅдЊ1001 ЪвЃЉ2013 Фъ1дТ1ШежС2017 Фъ12дТ31ШеЦкМфФЩЫАЧщПіНјааСЫМьВщЃЌЮЅЗЈЪТЪЕМАДІРэОіЖЈШчЯТЃК

вЛЁЂЮЅЗЈЪТЪЕ

ЭЈЛЏКЬаХвНвЉзЩбЏгаЯоЙЋЫОЃЈвдЯТМђГЦКЬаХвНвЉЃЉМБашзЪН№ЃЌЮЏЭаТРЯяСжЮЊЦфАьРэДћПюЃЌВЂНЋЙЋЫОжЄееЁЂЗПЮнВњШЈжЄЪщЕШНЛгыТРЯяСжЃЌвдЗПВњзіЕжбКЃЌИљОнМЊСжЪЁЭЈЛЏЪажаМЖШЫУёЗЈдКЁЖУёЪТХаОіЪщЁЗ[ЃЈ2017ЃЉМЊ05Уёже1256 КХ]ЃЌТРЯяСжвдЭЈЛЏКЬаХвНвЉзЩбЏгаЯоЙЋЫОУћвхЃЌ2013 Фъ2 дТ28 ШеЯђФуИіШЫНшПю150 ЭђдЊЃЌВЂвдКЬаХвНвЉУцЛ§ЮЊ1574.27 ЦНЗНУзЕФГЇЗПЮЊЕжбКЁЃФугк2013Фъ2 дТ28 ШеЃЌЯђГТАВО§ИіШЫеЫЛЇЛуПю1,283,231.00 дЊЃЌЯђТРЯяСжИіШЫеЫЛЇЛу140,000.00 дЊЃЌвдЩЯПюЯюКЯМЦ1,423,231.00 дЊЃЌОљгЩТРЯяСжЪЕМЪЪЙгУЃЌ2013 Фъ8 дТ8 ШеТРЯяСжвбГЅЛЙБОН№600,000.00дЊЃЌЩаЧЗНшПю823,231.00 дЊЃЌРћЯЂзд2013 Фъ8 дТ8ШеЦ№АДжаЙњШЫУёвјааЭЌЦкЭЌРрДћПюЛљзМРћТЪ4 БЖМЦЫуЪЕМЪИЖЧхжЎШежЙЁЃ2017 Фъ12дТ13 ШеЃЌИљОнЭЈЛЏЪаЖЋВ§ЧјШЫУёЗЈдКЁЖжДааЭЈжЊЪщЁЗ[ЃЈ2017ЃЉМЊ0502 жД1630 КХ]ЃЌКЬаХвНвЉЗыгбЛЊгк2017

Фъ12дТ19 ШеНЋЩЯЪіБОН№823,231.00 дЊЃЌРћЯЂ774,491.21 дЊЃЌЩЯЫпЗб13,400.00 дЊЭЈЙ§ЗыгбЛЊИіШЫеЫЛЇвјаазЊеЫНЛЕНЭЈЛЏЪаЖЋВ§ЧјШЫУёЗЈдКЃЌЭЈЛЏЪаЖЋВ§ЧјШЫУёЗЈдКгк2017 Фъ12 дТ20 ШеЭЈЙ§вјаазЊеЫНЋБОН№РћЯЂМАЩЯЫпЗбЙВМЦ1,611,122.21 дЊНЛИјФуЁЃ

2017Фъ12 дТ20 ШеФуШЁЕУРћЯЂЪеШыЫљЕУ774,491.21дЊЃЌДцдкЮДАДееЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЁЗКЭЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗМАЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАднааЬѕР§ЁЗгаЙиЙцЖЈЃЌЩъБЈНЩФЩИіШЫЫљЕУЫАЁЂдіжЕЫАЁЂГЧЪаЮЌЛЄНЈЩшЫАЁЂНЬг§ЗбИНМгЁЂЕиЗННЬг§ИНМгЕФЮЅЗЈЪТЪЕЁЃ

ЫАПюМЦЫуЙ§ГЬШчЯТЃК

2017Фъ12 дТШЁЕУДћПюРћЯЂЪеШы

гІФЩдіжЕЫА774,491.22/1.03×3%=22,558.00ЃЈдЊЃЉ

вбФЩ0дЊ гІВЙ22,558.00дЊ

гІФЩГЧЪаЮЌЛЄНЈЩшЫА22,558.00×7%=1,579.06ЃЈдЊЃЉ

вбФЩ0дЊ гІВЙ1,579.06дЊ

гІФЩНЬг§ЗбИНМг22,558.00×3%=676.74ЃЈдЊЃЉ

вбФЩ0дЊ гІВЙ676.74 дЊ

гІФЩЕиЗННЬг§ИНМг22,558.00×2%=451.16ЃЈдЊЃЉ

вбФЩ0дЊ гІВЙ451.16 дЊ

гІФЩИіШЫЫљЕУЫА774,491.22÷1.03×20%=150,386.64ЃЈдЊЃЉ

вбФЩ0дЊ гІВЙ150,386.64дЊ

2017ФъгІФЩИїЯюЫАЗбКЯМЦ175,651.60 дЊЁЃ

ЩЯЪіЮЅЗЈЪТЪЕЃЌжївЊгавдЯТжЄОнжЄУї:

ЃЈвЛЃЉЗПВњЕжбКНшПюКЯЭЌ1Зн14 вГЃЛ

ЃЈЖўЃЉЭЈЛЏЪаЖЋВ§ЧјШЫУёЗЈдКЕЕАИЪвЬсЙЉЕФвЦЫЭжДааАИМўБэЕШ1Зн19 вГЃЌЭЈЛЏЪаЖЋВ§ЧјШЫУёЗЈдКжДааПЦЬсЙЉЕФжаЙњНЈЩшвјааЕЅЮЛПЭЛЇзЈгУЛиЕЅЁЂЪеОнЕШ1 Зн6 вГЃЛ

ЃЈШ§ЃЉЭСЕиЪЙгУжЄ1Зн3 вГЃЛ

ЃЈЫФЃЉЗПВњжЄ1Зн3 вГЃЛ

ЃЈЮхЃЉвјааНЛвзУїЯИЧхЕЅ2Зн2 вГЃЛ

ЃЈСљЃЉЭЈЛЏЪажаМЖШЫУёЗЈдКУёЪТХаОіЪщ1Зн10 вГЃЛ

ЃЈЦпЃЉЭЈЛЏЪажаМЖШЫУёЗЈдКУёЪТХаОіЪщ1Зн6 вГЃЛ

ЃЈАЫЃЉЭЈЛЏЪаЖўЕРНЧјШЫУёЗЈдКаЬЪТХаОіЪщ1Зн12 вГЃЛ

ЃЈОХЃЉЭЈЛЏЪаЖўЕРНЧјШЫУёЗЈдКЩъЧыжДааЪщЕШзЪСЯ16вГЃЛ

ЃЈЪЎЃЉЭЈЛЏЪаЖЋВ§ЧјШЫУёЗЈдКаЬЪТХаОіЪщ1Зн7 вГЃЛ

ЃЈЪЎвЛЃЉгЪМФЫАЮёЪТЯюЭЈжЊЪщЛижД1Зн3 вГЃЛ

ЃЈЪЎЖўЃЉбЏЮЪБЪТМ2Зн6 вГЃЛ

ЃЈЪЎШ§ЃЉЦфЫћжЄОнзЪСЯ1Зн18 вГЃЛ

ЖўЁЂДІРэОіЖЈМАвРОн

ЃЈвЛЃЉАИМўЖЈад

МьВщШЫдБЕНФуЛЇМЎЫљдкЫАЮёОжЙњМвЫАЮёзмОжЭЈЛЏЪаЖЋВ§ЧјЫАЮёОжЕїВщШЁжЄЃЌЮДЗЂЯжФугаЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕкСљЪЎШ§ЬѕЁАОЫАЮёЛњЙиЭЈжЊЩъБЈЖјОмВЛЩъБЈЛђепНјааащМйЕФФЩЫАЩъБЈЁБЕФЧщПіЃЌУЛгажЄОнжЄУїФугаВЛНЩЩйНЩЫАПюЕФжїЙлЙЪвтааЮЊЃЌЙЪЖдФу2017ФъЮДЩъБЈНЩФЩдіжЕЫАЁЂГЧЪаЮЌЛЄНЈЩшЫАЁЂИіШЫЫљЕУЫАЕФааЮЊВЛЖЈадЭЕЫАЁЃ

ЃЈЖўЃЉДІРэвРОн

1.діжЕЫА

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАднааЬѕР§ЁЗЃЈ1993Фъ12 дТ13ШежаЛЊШЫУёЙВКЭЙњЙњЮёдКСюЕк134 КХЙЋВМ 2008 Фъ11 дТ5 ШеЙњЮёдКЕк34 ДЮГЃЮёЛсвщаоЖЉЭЈЙ§ЁЂжаЛЊШЫУёЙВКЭЙњЙњЮёдКСюЕк538КХЗЂВМ ИљОн2016 Фъ2 дТ6 ШеЁЖЙњЮёдКЙигкаоИФВПЗжааеўЗЈЙцЕФОіЖЈЁЗЕквЛДЮаоЖЉ ИљОн2017 Фъ11 дТ19 ШеЁЖЙњЮёдКЙигкЗЯжЙЁДжаЛЊШЫУёЙВКЭЙњгЊвЕЫАднааЬѕР§ЁЕКЭаоИФЁДжаЛЊШЫУёЙВКЭЙњдіжЕЫАднааЬѕР§ЁЕЕФОіЖЈЁЗЕкЖўДЮаоЖЉЁЂжаЛЊШЫУёЙВКЭЙњЙњЮёдКСюЕк691 КХЙЋВМЃЉЕквЛЬѕЁАдкжаЛЊШЫУёЙВКЭЙњОГФкЯњЪлЛѕЮяЛђепМгЙЄЁЂаоРэаоХфРЭЮё(вдЯТМђГЦРЭЮё)ЃЌЯњЪлЗўЮёЁЂЮоаЮзЪВњЁЂВЛЖЏВњвдМАНјПкЛѕЮяЕФЕЅЮЛКЭИіШЫЃЌЮЊдіжЕЫАЕФФЩЫАШЫЃЌгІЕБвРееБОЬѕР§НЩФЩдіжЕЫАЁЃЁБЃЌЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкШЋУцЭЦПЊгЊвЕЫАИФеїдіжЕЫАЪдЕуЕФЭЈжЊЁЗЃЈВЦЫА﹝2016﹞36 КХЃЉгЊвЕЫАИФеїді

жЕЫАЪдЕуЪЕЪЉАьЗЈЃЈИНМў1ЃЉЕквЛЬѕЕквЛПюЁЂЕкШ§ПюЃЌЕкШ§ЬѕЕкШ§ПюЃЌЕкОХЬѕЁАЁЖЯњЪлЗўЮёЁЂЮоаЮзЪВњЁЂВЛЖЏВњзЂЪЭЁЗвЛЁЂЯњЪлЗўЮё ЃЈЮхЃЉН№ШкЗўЮё-1.ДћПюЗўЮё-ШЁЕУРћЯЂЪеШыЁБЃЌЕкЪЎЬѕЃЌЕкЪЎвЛЬѕЃЌЕкЪЎСљЬѕЃЌЕкЪЎОХЬѕЃЌЕкШ§ЪЎЫФЬѕЃЌЕкШ§ЪЎЮхЬѕЃЌЕкЫФЪЎЮхЬѕЕкЃЈвЛЃЉЯюЁАФЩЫАШЫЗЂЩњгІЫАааЮЊВЂЪеЦ§ЯњЪлПюЯюЛђепШЁЕУЫїШЁЯњЪлПюЯюЦООнЕФЕБЬьЃЛЯШПЊОпЗЂЦБЕФЃЌЮЊПЊОпЗЂЦБЕФЕБЬьЁБжЎЙцЖЈЃЌФу2017Фъ12 дТгІВЙдіжЕЫА22,558.00 дЊЁЃ

ЃЈ2ЃЉГЧЪаЮЌЛЄНЈЩшЫА

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњГЧЪаЮЌЛЄНЈЩшЫАднааЬѕР§ЁЗЕкЖўЬѕЁЂЕкШ§ЬѕЁЂЕкЫФЬѕЕквЛПюЁЂЕкЮхЬѕжЎЙцЖЈ,Фу2017 Фъ12 дТгІВЙГЧЪаЮЌЛЄНЈЩшЫА1,579.06 дЊЁЃ

ЃЈ3ЃЉНЬг§ЗбИНМг

ИљОнЁЖеїЪеНЬг§ЗбИНМгЕФднааЙцЖЈЁЗЃЈ1986Фъ4 дТ28 ШеЙњЮёдКЗЂВМЁЁИљОн1990 Фъ6 дТ7 ШеЁЖЙњЮёдКЙигкаоИФЁДеїЪеНЬг§ЗбИНМгЕФднааЙцЖЈЁЕЕФОіЖЈЁЗЕквЛДЮаоЖЉЁЁИљОн2005 Фъ8 дТ20ШеЁЖЙњЮёдКЙигкаоИФЁДеїЪеНЬг§ЗбИНМгЕФднааЙцЖЈЁЕЕФОіЖЈЁЗЙњЮёдКСюЕк448 КХ ЕкЖўДЮаоЖЉЁЁИљОн2011 Фъ1дТ8 ШеЁЖЙњЮёдКЙигкЗЯжЙКЭаоИФВПЗжааеўЗЈЙцЕФОіЖЈЁЗЕкШ§ДЮаоЖЉ ЙњЮёдКСюЕк588КХЃЉЕкЖўЬѕЁЂЕкШ§ЬѕЕквЛПюЁЂЕкСљЬѕжЎЙцЖЈЃЌФу2017 ФъгІВЙНЬг§ЗбИНМг676.74 дЊЁЃ

ЃЈ4ЃЉЕиЗННЬг§ИНМг

ИљОнЁЖВЦеўВПЙигкЭГвЛЕиЗННЬг§ИНМгеўВпгаЙиЮЪЬтЕФЭЈжЊЁЗЃЈВЦзлЁВ2010ЁГ98КХЃЉЕкЖўЬѕЁЂЁЖМЊСжЪЁВЦеўЬќ МЊСжЪЁНЬг§ЬќМЊСжЪЁЕиЗНЫАЮёОж жаЙњШЫУёвјааГЄДКжааФжЇааЙигкгЁЗЂМЊСжЪЁЕиЗННЬг§ИНМгеїЪеЪЙгУЙмРэАьЗЈЕФЭЈжЊЁЗЃЈМЊВЦЗЧЫАЁВ2011ЁГ244КХгЁЗЂЃЉЕкЖўЬѕЁЂЕкЮхЬѕЁЂЁЖМЊСжЪЁШЫУёеўИЎЙигкЙњЫАЕиЫАеїЙмЬхжЦИФИяЩцМАЪЁеўИЎЙцеТКЭЙцЗЖадЮФМўЙцЖЈЕФЫАЮёЛњЙижАд№ЕїећЮЪЬтЕФЭЈжЊЁЗЃЈМЊеўКЏЁВ2018ЁГ53 КХЃЉЕквЛЬѕжЎЙцЖЈЃЌФу2017ФъгІВЙЕиЗННЬг§ИНМг451.16 дЊЁЃ

ЃЈ5ЃЉИіШЫЫљЕУЫА

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЁЗЃЈ1980Фъ9 дТ10 ШеЕкЮхНьШЋЙњШЫУёДњБэДѓЛсЕкШ§ДЮЛсвщЭЈЙ§ ИљОн1993 Фъ10 дТ31ШеЕкАЫНьШЋЙњШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсЕкЫФДЮЛсвщЁЖЙигкаоИФЃМжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЃОЕФОіЖЈЁЗЕквЛДЮаое§ ИљОн1999Фъ8 дТ30 ШеЕкОХНьШЋЙњШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсЕкЪЎвЛДЮЛсвщЁЖЙигкаоИФЃМжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЃОЕФОіЖЈЁЗЕкЖўДЮаое§ ИљОн2005 Фъ10 дТ27ШеЕкЪЎНьШЋЙњШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсЕкЪЎАЫДЮЛсвщЁЖЙигкаоИФЃМжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЃОЕФОіЖЈЁЗЕкШ§ДЮаое§ ИљОн2007Фъ6 дТ29 ШеЕкЪЎНьШЋЙњШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсЕкЖўЪЎАЫДЮЛсвщЁЖЙигкаоИФЃМжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЃОЕФОіЖЈЁЗЕкЫФДЮаое§ ИљОн2007 Фъ12 дТ29ШеЕкЪЎНьШЋЙњШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсЕкШ§ЪЎвЛДЮЛсвщЁЖЙигкаоИФЃМжаЛЊ

ШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЃОЕФОіЖЈЁЗЕкЮхДЮаое§ ИљОн2011Фъ6дТ30 ШеЕкЪЎвЛНьШЋЙњШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсЕкЖўЪЎвЛДЮЛсвщЁЖЙигкаоИФЃМжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЃОЕФОіЖЈЁЗЕкСљДЮаое§ЃЉЕквЛЬѕЕквЛПюЁЂЕкЖўЬѕЕкЦпЯюЁЂЕкШ§ЬѕЕкЮхЯюЁЂЕкСљЬѕЕкСљЯюЁЂЕкАЫЬѕЃЌЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЕкАЫЬѕЕквЛПюЕкЃЈЦпЃЉЯюЁЂЕкЖўЪЎвЛЬѕЕкЃЈЮхЃЉЯюжЎЙцЖЈЃЌФу2017 ФъгІВЙИіШЫЫљЕУЫА150,386.64 дЊЁЃ

ЃЈ6ЃЉжЭФЩН№

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕкШ§ЪЎЖўЬѕЁЂЕкЮхЪЎЖўЬѕжЎЙцЖЈЃЌЖдФу2017ФъгІВЙНЩдіжЕЫА22,558.00 дЊЁЂГЧЪаЮЌЛЄНЈЩшЫА1,579.06 дЊЃЌАДШеМгЪеЭђЗжжЎЮхжЭФЩН№ЁЃИљОнЁЖЙњМвЫАЮёзмОжЙигкааеўЛњЙигІПлЮДПлИіШЫЫљЕУЫАЮЪЬтЕФХњИДЁЗЃЈЙњЫАКЏЁВ2004ЁГ1199 КХЃЉЃЌБОДЮМьВщЖдИіШЫЫљЕУЫАВЛМгЪежЭФЩН№ЁЃИљОнЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЪЕЪЉЯИдђЁЗЕкЦпЪЎЮхЬѕжЎЙцЖЈЃЌМгЪежЭФЩН№ЕФЪЕМЪНижЙЪБМфЮЊЪЕМЪНЩФЩЛђепНтНЩЫАПюжЎШеЁЃ

ЯоФуЃЈЕЅЮЛЃЉздЪеЕНБООіЖЈЪщжЎШеЦ№15ШеФкЕНЙњМвЫАЮёзмОжЭЈЛЏЪаЖЋВ§ЧјЫАЮёОжЕквЛЫАЮёЫљЃЈАьЫАЗўЮёЬќЃЉНЋЩЯЪіЫАПюМАжЭФЩН№НЩФЩШыПтЃЌВЂАДееЙцЖЈНјааЯрЙиеЫЮёЕїећЁЃгтЦкЮДНЩЧхЕФЃЌНЋвРееЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕкЫФЪЎЬѕЙцЖЈЧПжЦжДааЁЃ

ФуЃЈЕЅЮЛЃЉШєЭЌЮвОжЃЈЫљЃЉдкФЩЫАЩЯгаељвщЃЌБиаыЯШвРееБООіЖЈЕФЦкЯоНЩФЩЫАПюМАжЭФЩН№ЛђепЬсЙЉЯргІЕФЕЃБЃЃЌШЛКѓПЩздЩЯЪіПюЯюНЩЧхЛђепЬсЙЉЯргІЕЃБЃБЛЫАЮёЛњЙиШЗШЯжЎШеЦ№СљЪЎШеФквРЗЈЯђЙњМвЫАЮёзмОжЭЈЛЏЪаЫАЮёОжЩъЧыааеўИДвщЁЃ

ЫАЮёЛњЙиЃЈгЁеТЃЉ

Жў〇ЖўЫФФъЪЎЖўдТШ§Ше