2024年,小张共取得工资薪金所得240000元以及全年一次性奖金36000元。假设小张可扣除的“三险一金”为24000元,专项附加扣除两项为48000元。小张应如何选择全年一次性奖金计税方式?

如果选择全年一次性奖金单独计税:

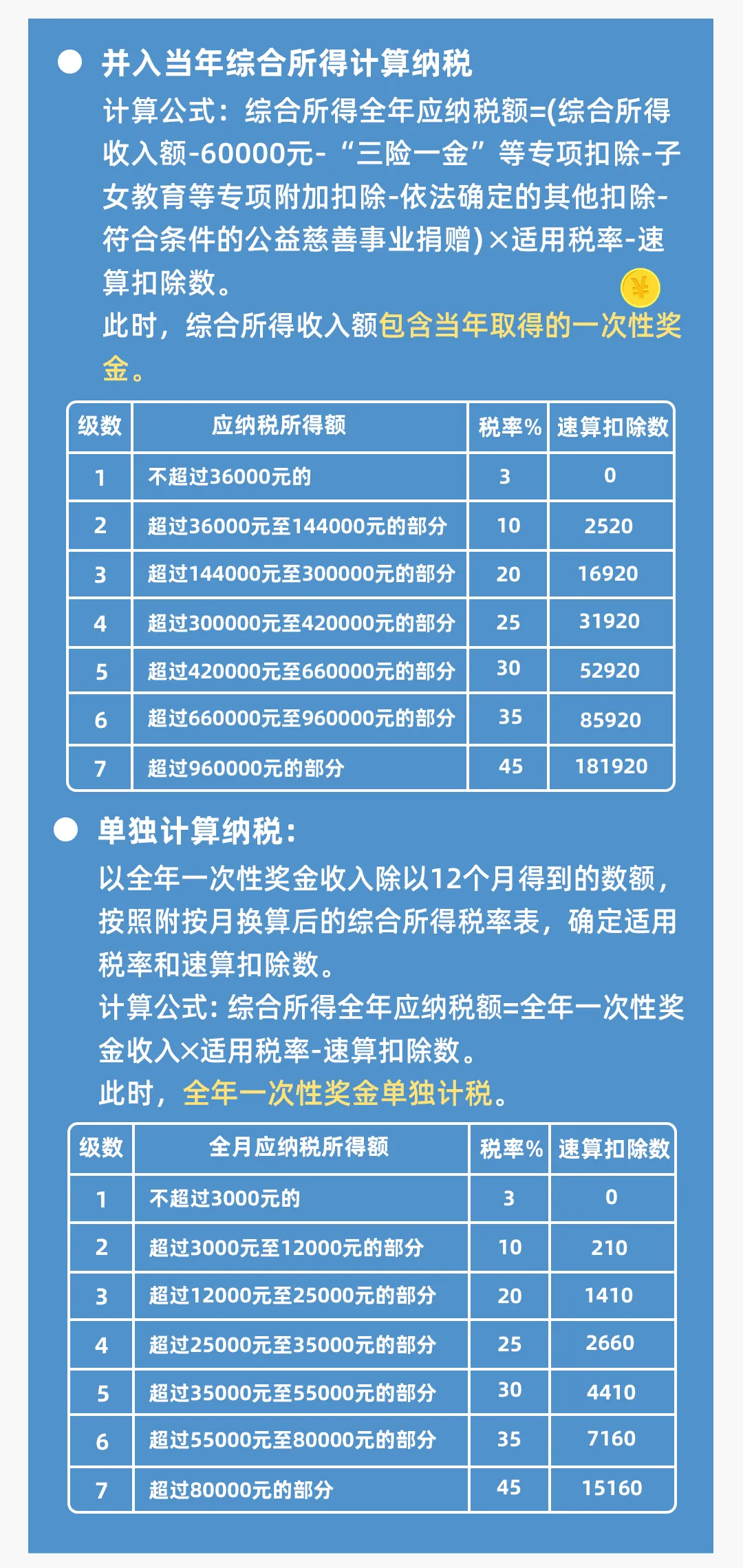

温馨提示:年度汇算期间,您可以登录个税App,利用个税App自动填报功能,分别选择按合并计税、单独计税方法,个税App会自动算出结果。比较后,根据自身情况确认选择。

答:全年一次性奖金在哪个年度发放就属于哪个年度。

年度汇算的“年度”即为纳税年度,也就是公历1月1日起至12月31日。年度汇算时的收入、扣除,均为该时间区间内实际取得的收入和实际发生的符合条件或规定标准的费用或支出。

例如某单位发放2024年年终奖:

如果2024年12月发放就属于2024年度的收入,可在2024年度个人所得税综合所得汇算清缴期间(2025年3月1日至6月30日)选择享受单独计税优惠政策或并入当年综合所得计算纳税。

如果2025年1月发放就属于2025年度的收入,可在2025年度个人所得税综合所得汇算清缴期间(2026年3月1日至6月30日)选择享受单独计税优惠政策或并入当年综合所得计算纳税。

-

《财政部 税务总局关于延续实施全年一次性奖金个人所得税政策的公告》(财政部 税务总局公告2023年第30号)

-

《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)