水资源税全国推广了,老百姓用水水价会涨吗?1月首个征期如何申报?答案来了!

定了!

水资源税开征!

根据通知规定:

一、水资源税的纳税人

在中华人民共和国领域直接取用地表水或者地下水的单位和个人,为水资源税纳税人,应当按照本办法规定缴纳水资源税。

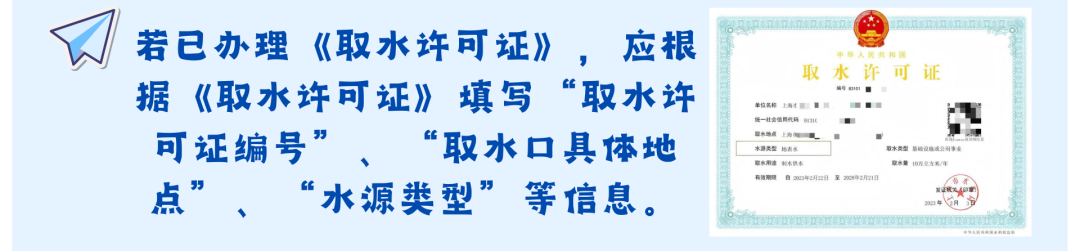

纳税人应当按照《中华人民共和国水法》等规定申领取水许可证。

二、水资源税的征税对象

水资源税的征税对象为地表水和地下水,不包括再生水、集蓄雨水、海水及海水淡化水、微咸水等非常规水。

三、水资源税的应纳税额

水资源税实行从量计征,除本办法第六条至第八条规定的情形外,应纳税额的计算公式为:

应纳税额=实际取用水量×适用税额

疏干排水的实际取用水量按照排水量确定。疏干排水是指在采矿和工程建设过程中破坏地下水层、发生地下涌水的活动。

四、有下列情形之一的,不缴纳水资源税:

五、(一)农村集体经济组织及其成员从本集体经济组织的水塘、水库中取用水的;

(二)家庭生活和零星散养、圈养畜禽饮用等少量取用水的;

(三)水工程管理单位为配置或者调度水资源取水的;

(四)为保障矿井等地下工程施工安全和生产安全必须进行临时应急取(排)水的;

(五)为消除对公共安全或者公共利益的危害临时应急取水的;

(六)为农业抗旱和维护生态与环境必须临时应急取水的。

本办法自2024年12月1日起实施。已开展水资源税改革试点的省份,按照本办法执行。

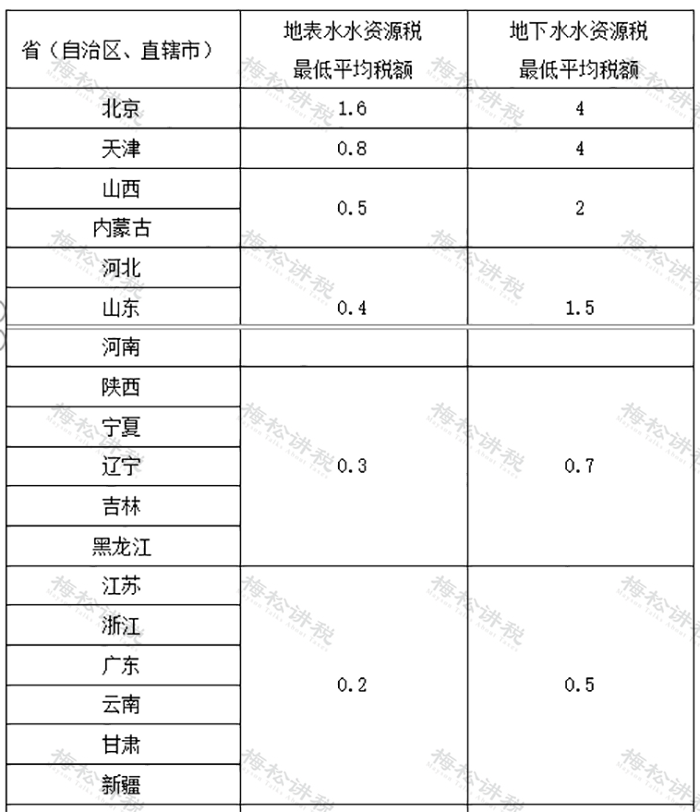

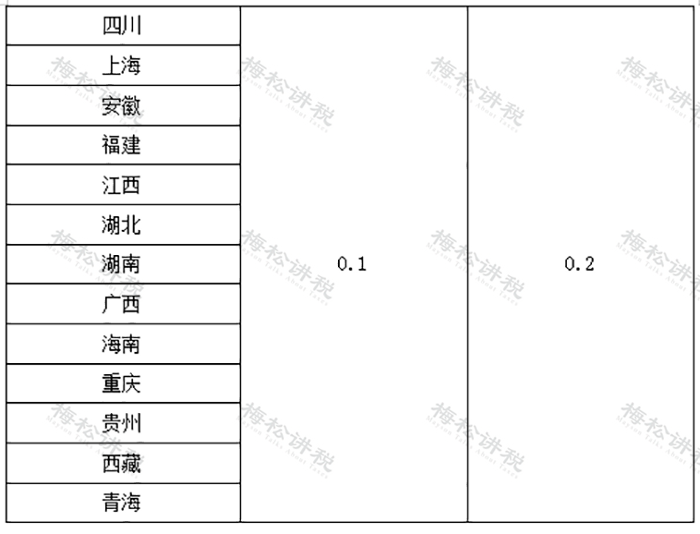

附:各省、自治区、直辖市水资源税最低平均税额表

单位:元/立方米

水资源税开征后,水价会涨吗?

中国此前对水资源采取收费,但2016年7月开始,河北、北京、天津、山西、内蒙古、山东、河南、四川、陕西、宁夏等10个省份启动了水资源费改税。如今随着《办法》出台,12月起31个省份将全部用水资源税替代此前收费。

水资源费改税即将推广至全国,这对于已经试点上述10个省份影响相对较小,而对其他21个尚未推行试点的省份居民和企业来说,十分关注的是税负变化。

中央财经大学财政税务学院教授白彦锋表示从前期试点改革来看,水资源费改税改革,多会采用“税负平移”的原则。对于一般企业和居民来说,实际负担不会有大的变化,老百姓用水价格也将保持稳定。但是,为了提高水资源的集约化利用,节水型企业会得到鼓励,而水资源消耗较大、粗放式发展的企业会进一步得到抑制,这是改革的初衷和导向所在。

《办法》规定,城镇公共供水企业缴纳的水资源税不计入自来水价格,在终端综合水价中单列,并可以在增值税计税依据中扣除。水资源税改革试点期间,省级发展改革部门会同有关部门将终端综合水价结构逐步调整到位,原则上不因改革增加用水负担。

如何在新电局中申报水资源税

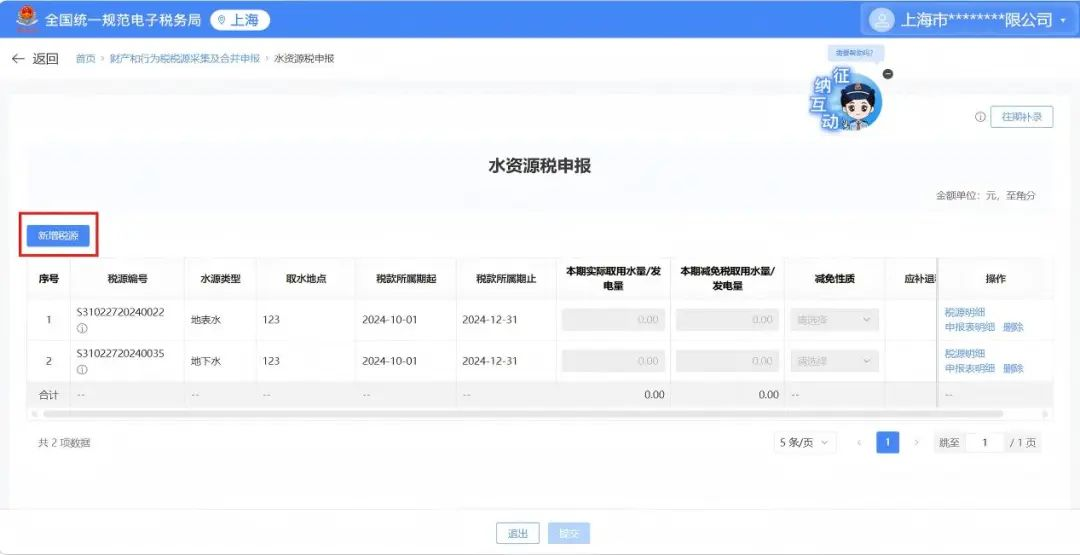

1、【我要办税】-【税费申报及缴纳】-【财产和行为税税源采集及合并申报】,点击菜单进入财产和行为税税源采集界面。

2、点击【新增税种】,选择【水资源税】。出现水资源税的卡片,点击【税源采集】。(已做水资源税税种核定的纳税人,无法再选择水资源税。)

已做税种认定,当期应申报的,系统会自动带出水资源税卡片,可直接点击【税源采集】。

3、新增全新税源的,应点击【新增税源】,进入【水资源税税源明细表】,填写完整信息。若已采集税源信息,可以跳过税源采集,直接填写申报信息。

【往期补录】按钮,是供已试点地区采集2024年12月前的税源,本市不涉及。

4、点击【申报表明细】,填写“本期减免税取用水量/发电量”和“减免税性质代码及项目名称”。

其中,“本期减免税取用水量/发电量”不得超过申报计算明细中的“本期计税取用水量/发电量”。完成后点击【提交】。

5、最后,点击【提交申报】,并缴纳税款。

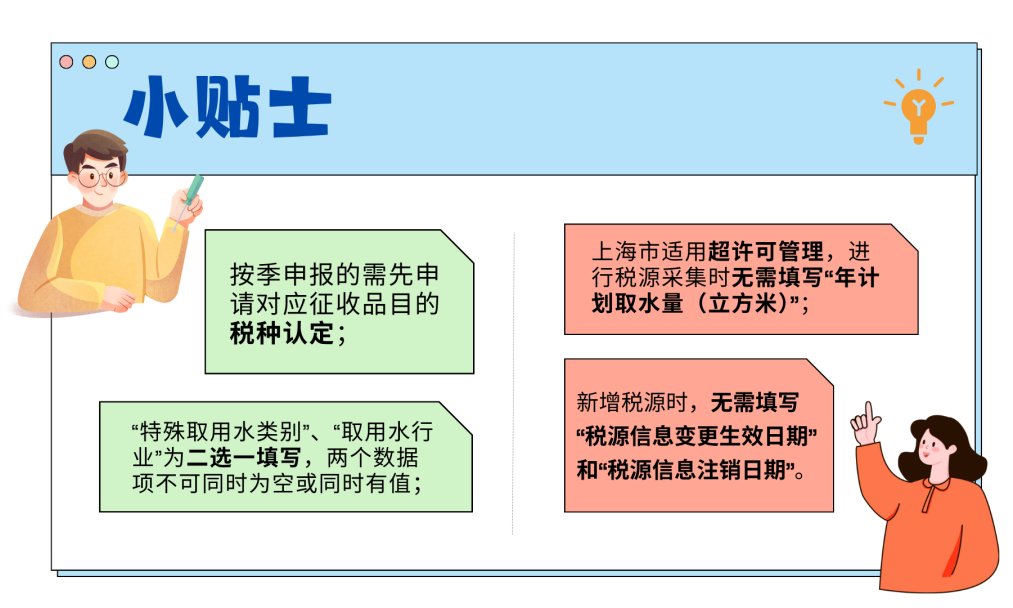

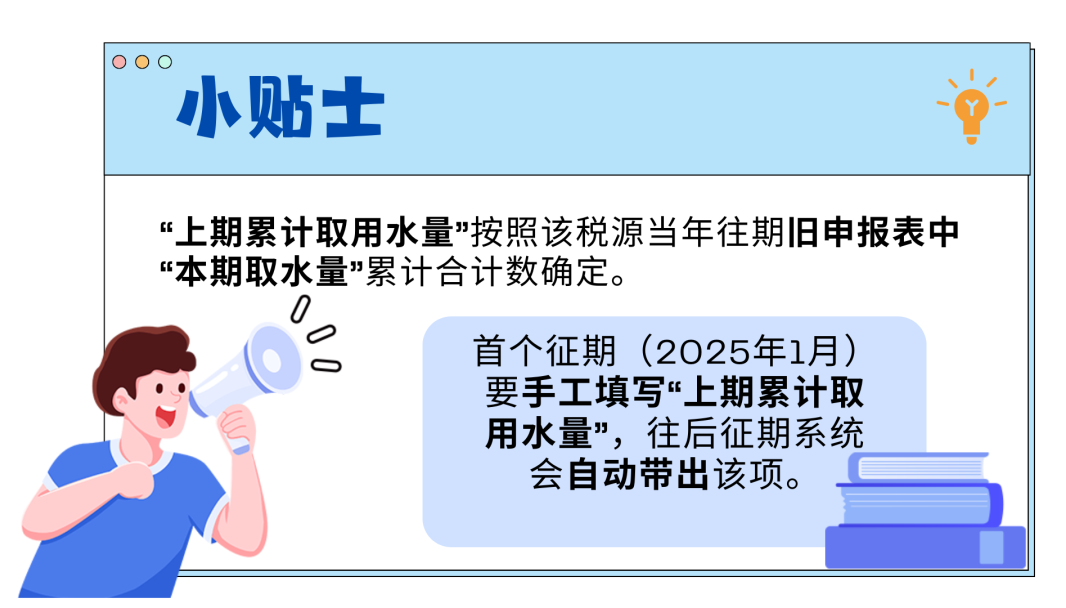

小贴士

本市未经批准擅自取用水、除公共供水企业外取用水量超过许可水量的部分,按照适用税额标准的2倍征收。请合理取用水哦!

6、关于申报错误更正,应先更正税源后,再更正申报。

在水资源税信息采集页面,根据税源编号、税款所属期等信息,找到需要更正的税源,进行修改。

完成税源修改后,进入【我要办税】-【税费申报及缴纳】-【申报更正与作废】模块。

选择需要修改的《水资源税税源明细表》,点击“更正”,进入申报更正页面。

2025年最新最全税率表!

增值税+企税+个税等18个税种!

一、增值税

二、企业所得税

二、企业所得税

三、个人所得税

(一)居民个人工资、薪金所得预扣率表

(二)居民个人劳务报酬所得,稿酬所得,特许权使用费所得

(三)综合所得税率表(个税汇算清缴时适用)

(四)经营所得税率表

(五)利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得

利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得,适用比例税率,税率为20%。(该税率适用于居民个人与非居民个人)

(六)全年一次性奖金

申报方式:

单独申报:应纳税额=全年一次性奖金收入×适用税率-速算扣除数

(注:适用税率,以全年一次性奖金收入除以12个月得到的数额对照月度税率表确定)

并入综合所得:应纳税额=(年收入-减除费用-附加扣除-专项附加扣除-其他扣除)×税率-速算扣除数

单独申报适用税率表

综合申报适用税率表

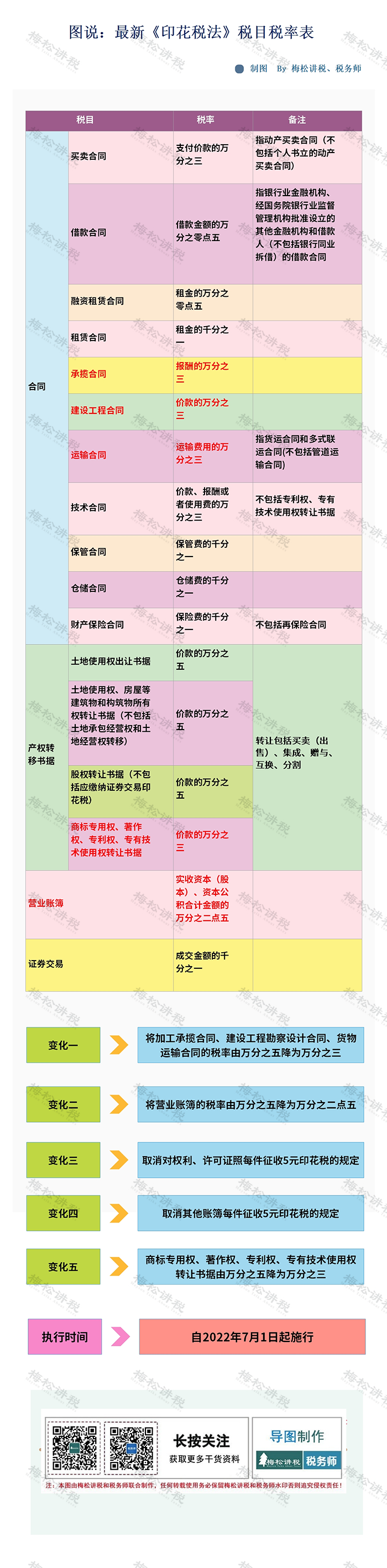

四、印花税

五、消费税

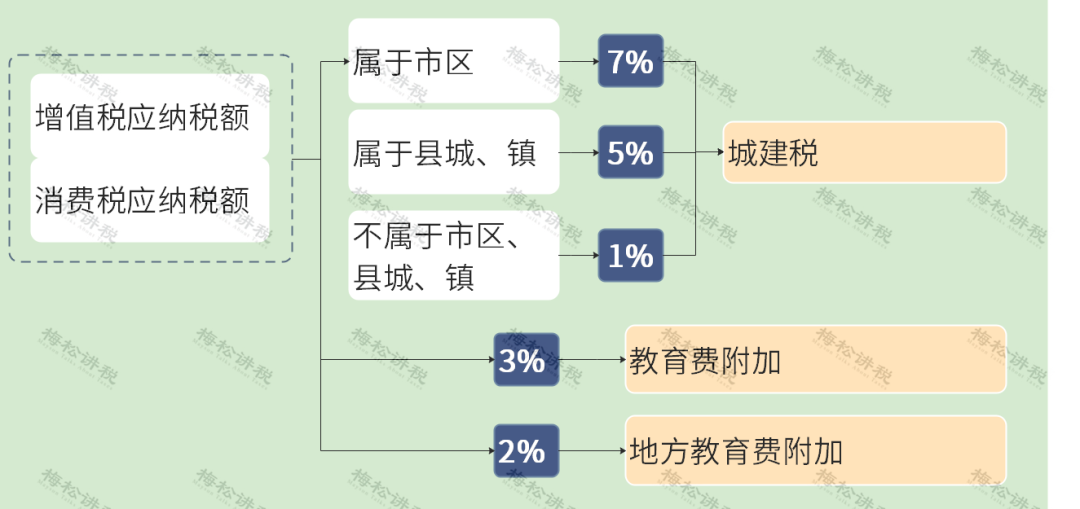

六、附加税

附加税是对增值税、消费税附征的一种税费,包括城建税、教育费附加和地方教育费附加(后两者属于费),税率分别是:

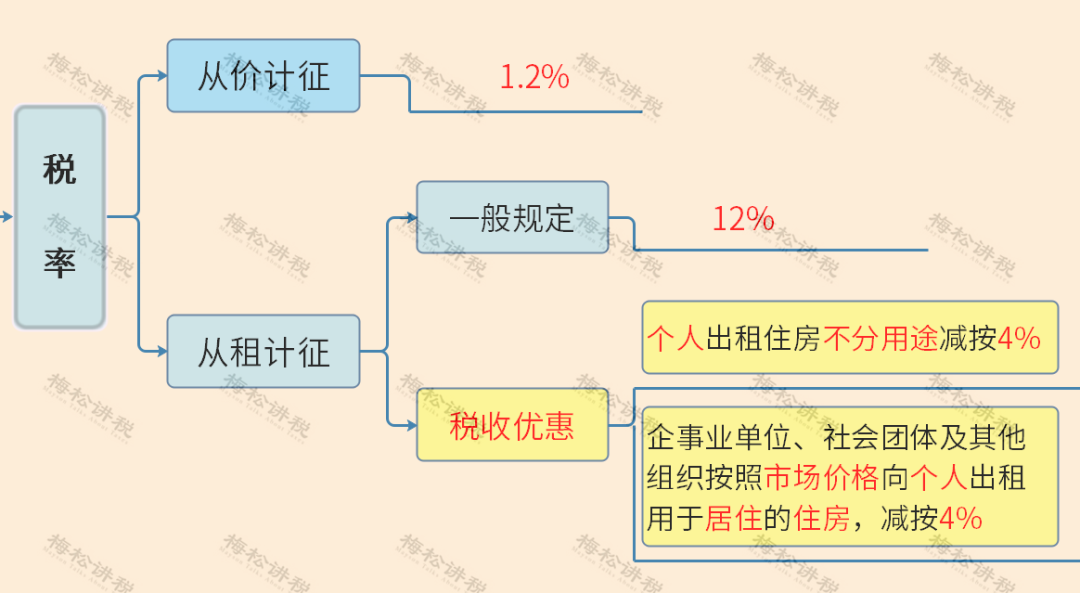

七、房产税

房产税是对房屋产权所的人征收的税种,分为从价计征和从租计征两种。适用的税率如下:

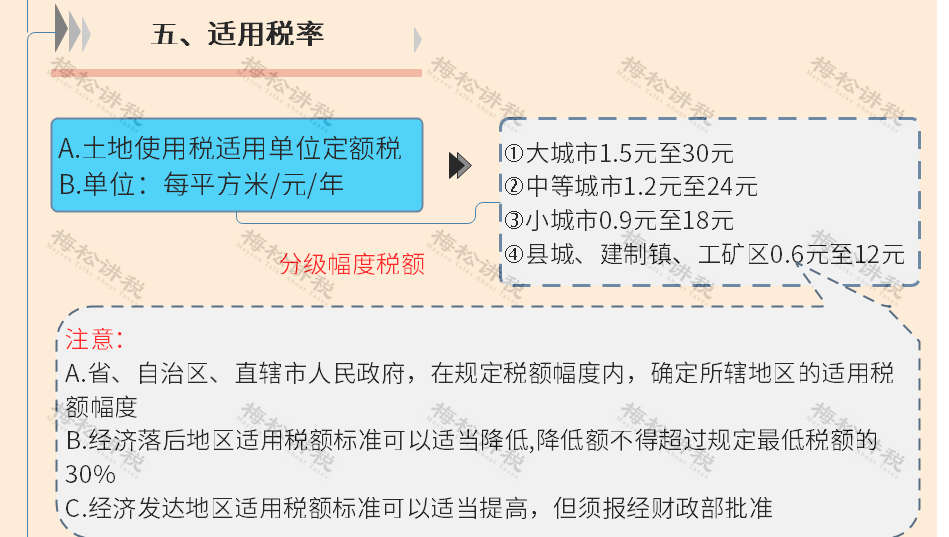

八、城镇土地使用税

城镇土地使用税是对在城市、县城、建制镇、工矿区范围内适用土地的单位和个人征收的税种。适用税率如下:

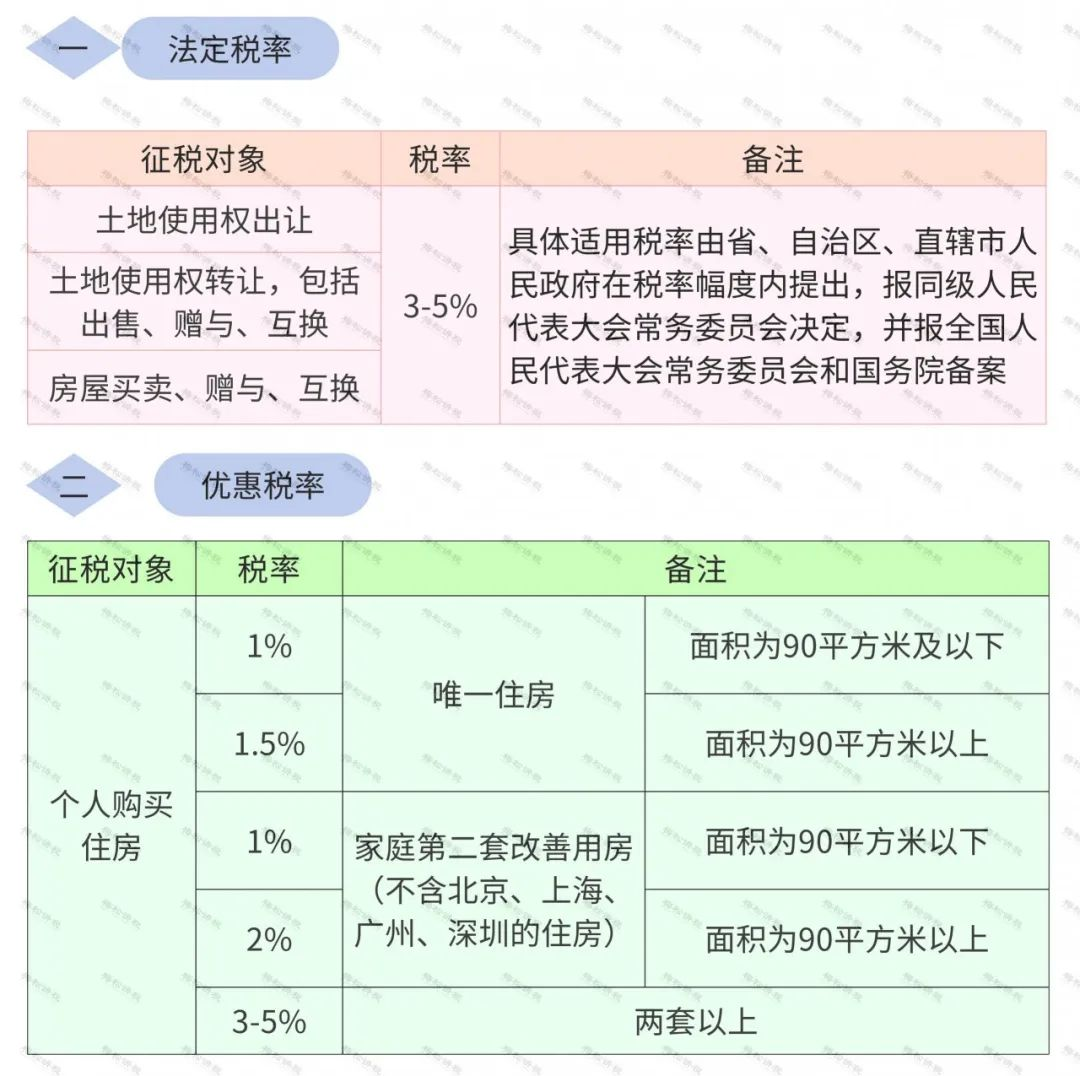

九、契税

契税是对土地、房屋权属转移时向承受者征收的税种。

十、土地增值税

土地增值税是对转让土地使用权、地上的建筑物及其附着物并取得收入的单位和个人征税的税种。土地增值税根据增值额适用不同的税率,具体规定如下

十一、耕地占用税

耕地占用税是占用耕地建房或从事非农业建设的单位和个人征收的税种。耕地占用税施行地区差别定额税率。

十二、车辆购置税

车辆购置税,是对购置汽车、有轨电车、汽车和挂车、排气量超过150毫升的摩托车征收的税种,施行固定的税率,为10%。

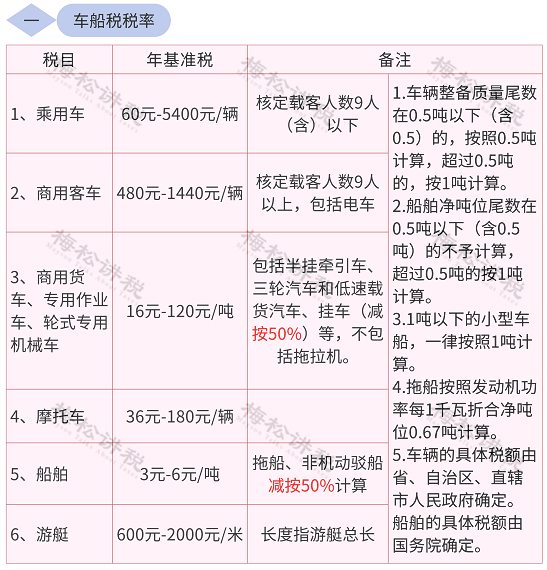

十三、车船税

车船税是指对中国境内管理部门办理登记的车辆、船舶征收的一种财产税。按年计征,适用税率如下:

十四、关税

关税是对进出口货物征收的税种。

我国进口关税的法定税率包括最惠国税率、协定税率、特惠税率和普通税率。不同种类物品适用的关税税率不同,可在中国海关官网等网站进行查询。

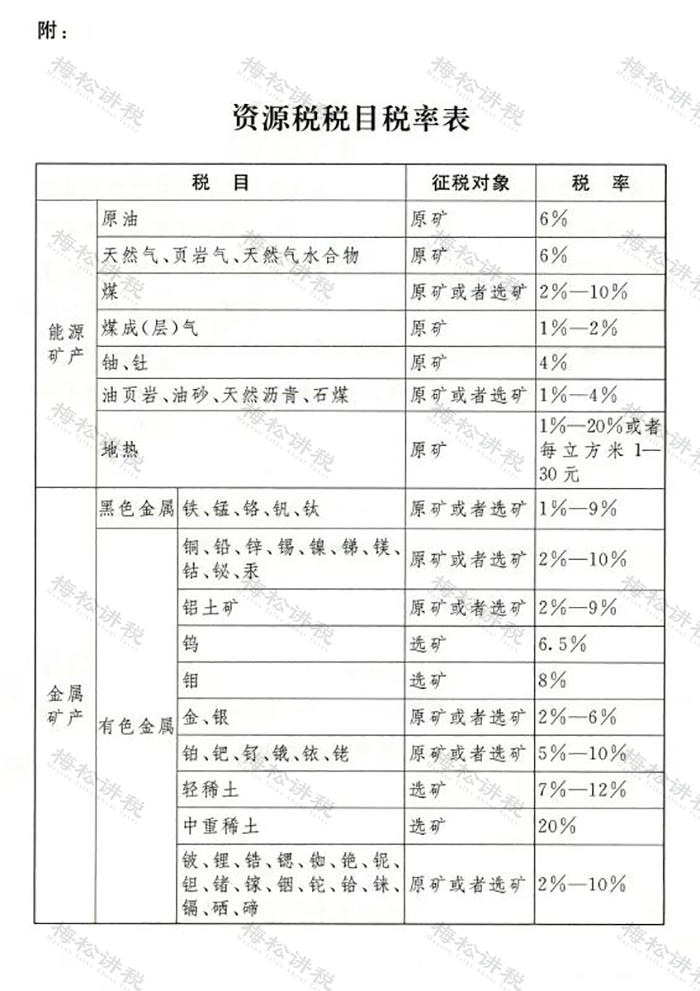

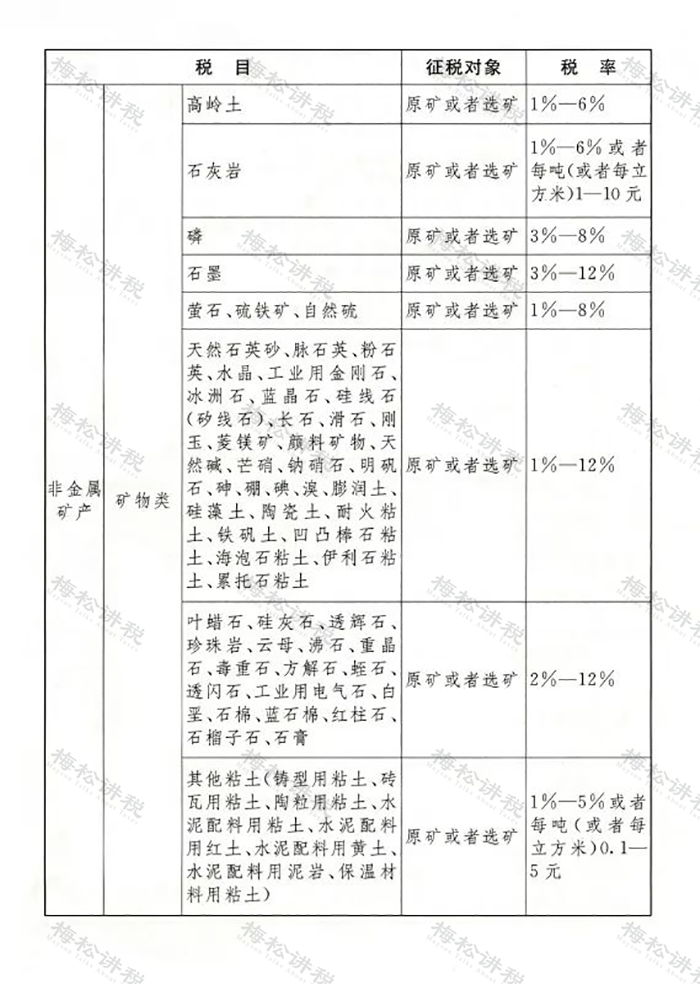

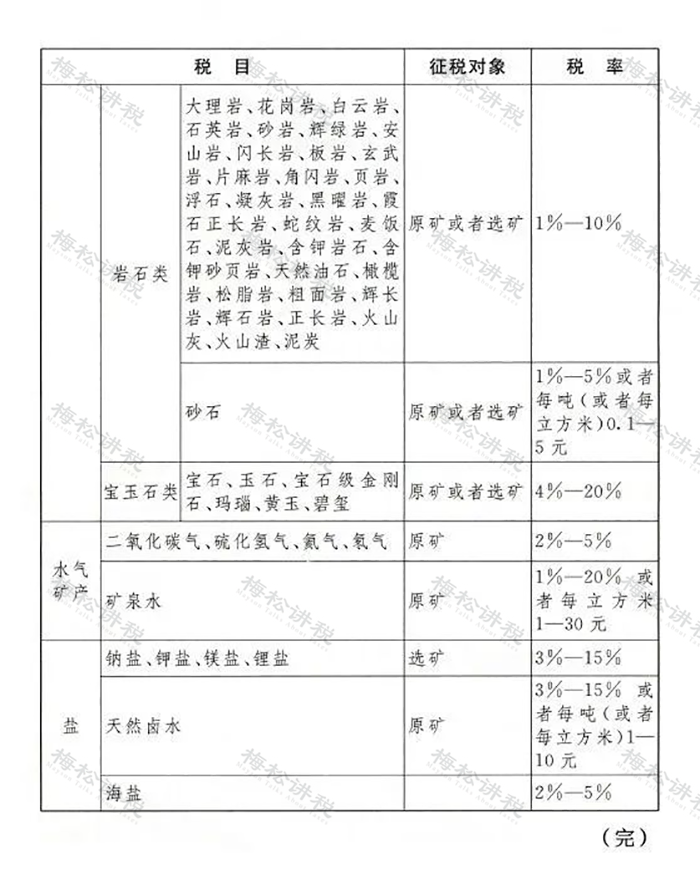

十五、资源税

资源税,对在我国领域内和管辖的其他海域开发应税资源的单位和个人征收。

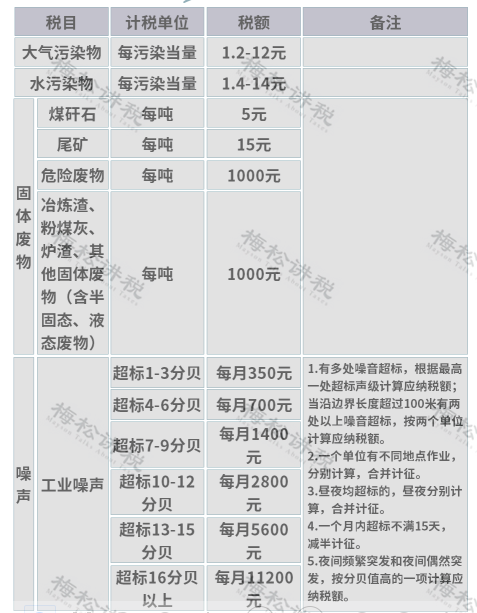

十六、环境保护税

环境保护税,是对在中国领域内和中国管辖的其他海域排放应税污染物征税的税种。污染物分为大气污染物、水污染物、固体废物、噪声这4种。适用的税率如下:

十七、烟叶税

烟叶税是对我国境内收购晾晒烟叶、烤烟叶的单位征收的税种,适用比例税率20%。

十八、船舶吨税