企业收到异常增值税扣税凭证解除通知(以下简称“解除异常”)后该如何操作?

今天申税小微带您来了解↓

情形一

尚未申报抵扣增值税、申报出口退税或者已申报尚未办理出口退税的、尚未申报消费税抵扣的发票,还能继续进行勾选吗?

答

可以,如您在收到解除异常通知时,尚未办理申报抵扣增值税、申报出口退税或者已申报尚未办理出口退税的、尚未申报消费税抵扣的,可以继续勾选申报,无需再做转出等处理。

情形二

增值税进项税额已转出、办理出口退税交回已退税款、消费税已冲减或补缴的,如何处理?

答

如您在收到解除异常通知时已完成增值税进项税额转出、办理出口退税交回已退税款、消费税冲减或补缴的,经核实无其他异常问题的,对应异常凭证恢复正常状态,可以继续申报享受。

那么如何操作呢?以已增值税进项税额转出为例→

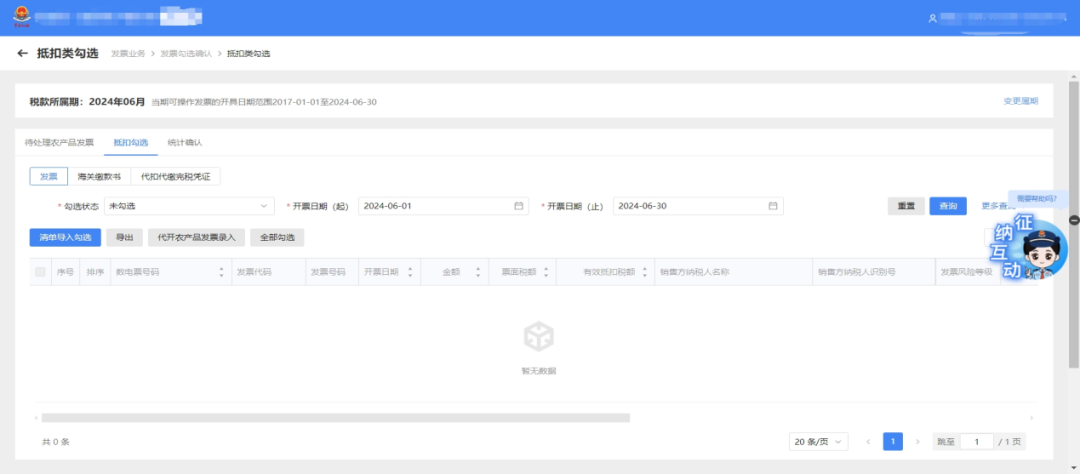

1

勾选发票:

登录新电子税局,点击【我要办税】-【税务数字账户】-【发票业务】-【用票业务办理】-【发票勾选确认】-【选择抵扣类勾选】。

Tips

在2021年7月税款所属期之前已作进项转出处理的异常凭证,不需要再次进行勾选抵扣,经税务机关核实后可直接将允许继续抵扣的税额以负数申报。

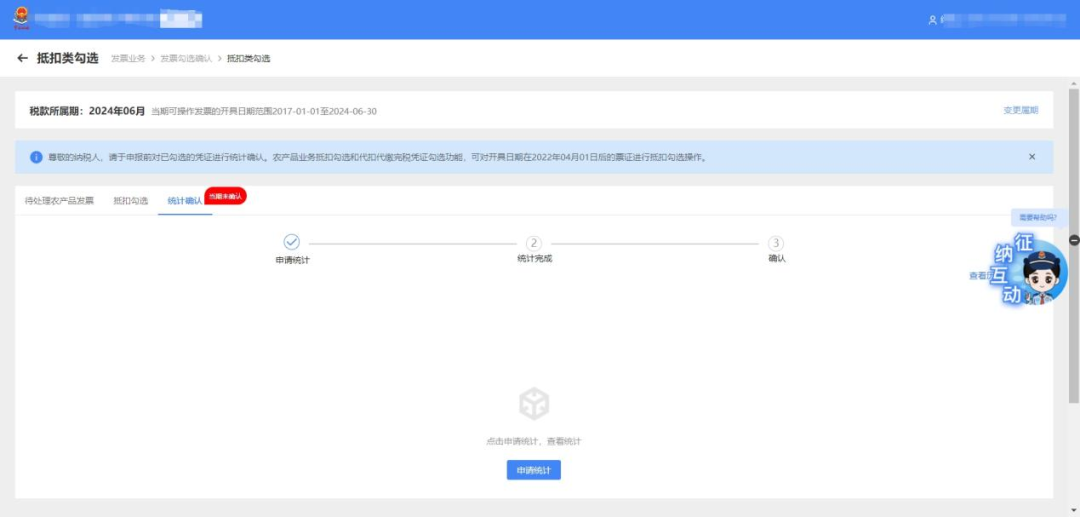

2

统计确认:

点击【税务数字账户】-【发票业务】-【发票勾选确认】-【抵扣类勾选】-【统计确认】。

3

申报:

(1)点击【我要办税】-【税费申报及缴纳】-【增值税及附加税费申报(一般纳税人适用)】

(2)异常凭证转出后,经核实允许继续抵扣的,且纳税人重新确认用于抵扣的,填写《增值税及附加税费申报表附列资料(二)》第23a栏“异常凭证转出进项税额”栏次,在本栏次填入对应异常凭证转出税额负数。

相关政策

《国家税务总局关于异常增值税扣税凭证管理等有关事项的公告》(国家税务总局公告 2019年第38号)

《国家税务总局关于走逃(失联)企业开具增值税专用发票认定处理有关问题的公告》(国家税务总局公吉 2016年第76号)

《国家税务总局关于增值税消费税与附加税费申报表整合有关事项的公告》(国家税务总局公告2021年第20号)