БОБэЪЪгУгкЯэЪмбаЗЂЗбгУМгМЦПлГ§гХЛнЃЈКЌНсзЊЃЉеўВпЕФФЩЫАШЫЬюБЈЁЃФЩЫАШЫИљОнЫАЗЈЁЂЁЖВЦеўВП ЙњМвЫАЮёзмОж ПЦММВПЙигкЭъЩЦбаОППЊЗЂЗбгУЫАЧАМгМЦПлГ§еўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2015ЁГ119КХЃЉЁЂЁЖЙњМвЫАЮёзмОжЙигкЦѓвЕбаОППЊЗЂЗбгУЫАЧАМгМЦПлГ§еўВпгаЙиЮЪЬтЕФЙЋИцЁЗЃЈ2015ФъЕк97КХЃЉЁЂЁЖПЦММВП ВЦеўВП ЙњМвЫАЮёзмОжЙигкгЁЗЂЁДПЦММаЭжааЁЦѓвЕЦРМлАьЗЈЁЕЕФЭЈжЊЁЗЃЈЙњПЦЗЂеўЁВ2017ЁГ115КХЃЉЁЂЁЖЙњМвЫАЮёзмОжЙигкЬсИпПЦММаЭжааЁЦѓвЕбаОППЊЗЂЗбгУЫАЧАМгМЦПлГ§БШР§гаЙиЮЪЬтЕФЙЋИцЁЗЃЈ2017ФъЕк18КХЃЉЁЂЁЖЙњМвЫАЮёзмОжЙигкбаЗЂЗбгУЫАЧАМгМЦПлГ§ЙщМЏЗЖЮЇгаЙиЮЪЬтЕФЙЋИцЁЗЃЈ2017ФъЕк40КХЃЉЁЂЁЖВЦеўВП ЫАЮёзмОжЙигкЦѓвЕЮЏЭаОГЭтбаОППЊЗЂЗбгУЫАЧАМгМЦПлГ§гаЙиеўВпЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2018ЁГ64КХЃЉЁЂЁЖВЦеўВП ЫАЮёзмОж ПЦММВПЙигкЬсИпбаОППЊЗЂЗбЫАЧАМгМЦПлГ§БШР§ЕФЭЈжЊЁЗЃЈВЦЫАЁВ2018ЁГ99КХЃЉЁЂЁЖВЦеўВП ЫАЮёзмОжЙигкбгГЄВПЗжЫАЪегХЛнеўВпжДааЦкЯоЕФЙЋИцЁЗЃЈ2021ФъЕк6КХЃЉЁЂЁЖВЦеўВП ЫАЮёзмОжЙигкНјвЛВНЭъЩЦбаЗЂЗбгУЫАЧАМгМЦПлГ§еўВпЕФЙЋИцЁЗЃЈ2021ФъЕк13КХЃЉЁЂЁЖЙњМвЫАЮёзмОжЙигкНјвЛВНТфЪЕбаЗЂЗбгУМгМЦПлГ§еўВпгаЙиЮЪЬтЕФЙЋИцЁЗЃЈ2021ФъЕк28КХЃЉЁЂЁЖВЦеўВП ЫАЮёзмОж ПЦММВПЙигкНјвЛВНЬсИпПЦММаЭжааЁЦѓвЕбаЗЂЗбгУЫАЧАМгМЦПлГ§БШР§ЕФЙЋИцЁЗЃЈ2022ФъЕк16КХЃЉЁЂЁЖВЦеўВП ЫАЮёзмОж ПЦММВПЙигкМгДѓжЇГжПЦММДДаТЫАЧАПлçѲЖШЕФЙЋИцЁЗЃЈ2022ФъЕк28КХЃЉЁЂЁЖВЦеўВП ЫАЮёзмОжЙигкНјвЛВНЭъЩЦбаЗЂЗбгУЫАЧАМгМЦПлГ§еўВпЕФЙЋИцЁЗЃЈ2023ФъЕк7КХЃЉЁЂЁЖВЦеўВП ЫАЮёзмОж ЙњМвЗЂеЙИФИяЮЏ ЙЄвЕКЭаХЯЂЛЏВПЙигкЬсИпМЏГЩЕчТЗКЭЙЄвЕФИЛњЦѓвЕбаЗЂЗбгУМгМЦПлГ§БШР§ЕФЙЋИцЁЗЃЈ2023ФъЕк44КХЃЉЕШЯрЙиЫАЪееўВпЙцЖЈЃЌЬюБЈБОФъЗЂЩњЕФбаЗЂЗбгУМгМЦПлГ§гХЛнЧщПіМАНсзЊЧщПіЁЃ

вЛЁЂгаЙиЯюФПЬюБЈЫЕУї

ФЩЫАШЫИљОнбаЗЂжЇГіИЈжњеЫбљЪНбЁдёЬюБЈВЛЭЌааДЮЃЌЕБФЩЫАШЫЪЙгУЁЖ2021АцбаЗЂжЇГіИЈжњеЫбљЪНЁЗЛђепЪЙгУздааЩшМЦбаЗЂжЇГіИЈжњеЫбљЪНЪБЃЌЕк3ааЁАЃЈвЛЃЉШЫдБШЫЙЄЗбгУЁБЁЂЕк7ааЁАЃЈЖўЃЉжБНгЭЖШыЗбгУЁБЁЂЕк16ааЁАЃЈШ§ЃЉелОЩЗбгУЁБЁЂЕк19ааЁАЃЈЫФЃЉЮоаЮзЪВњЬЏЯњЁБЁЂЕк23ааЁАЃЈЮхЃЉаТВњЦЗЩшМЦЗбЕШЁБЁЂЕк28ааЁАЃЈСљЃЉЦфЫћЯрЙиЗбгУЁБЕШааДЮЯТЕФУїЯИааДЮЮоашЬюБЈЃЌЩЯЪіааДЮВЛжДааЙцЖЈЕФБэФкМЦЫуЙиЯЕЁЃЖдгкзЪБОЛЏЕФбаЗЂжЇГіЃЌдкЮоаЮзЪВњаЮГЩФъЖШЃЌЕк2аажСЕк39аагІАќКЌЕБФъЖШМАвдЧАФъЖШЮЊИУЯюЮоаЮзЪВњЕФЫљгабаЗЂжЇГіЃЛЩаЮДаЮГЩЮоаЮзЪВњЕФФъЖШКЭаЮГЩЮоаЮзЪВњжЎКѓЕФФъЖШЃЌЕк2аажСЕк39ааВЛАќКЌИУЯюЮоаЮзЪВњЕФбаЗЂжЇГіЁЃ

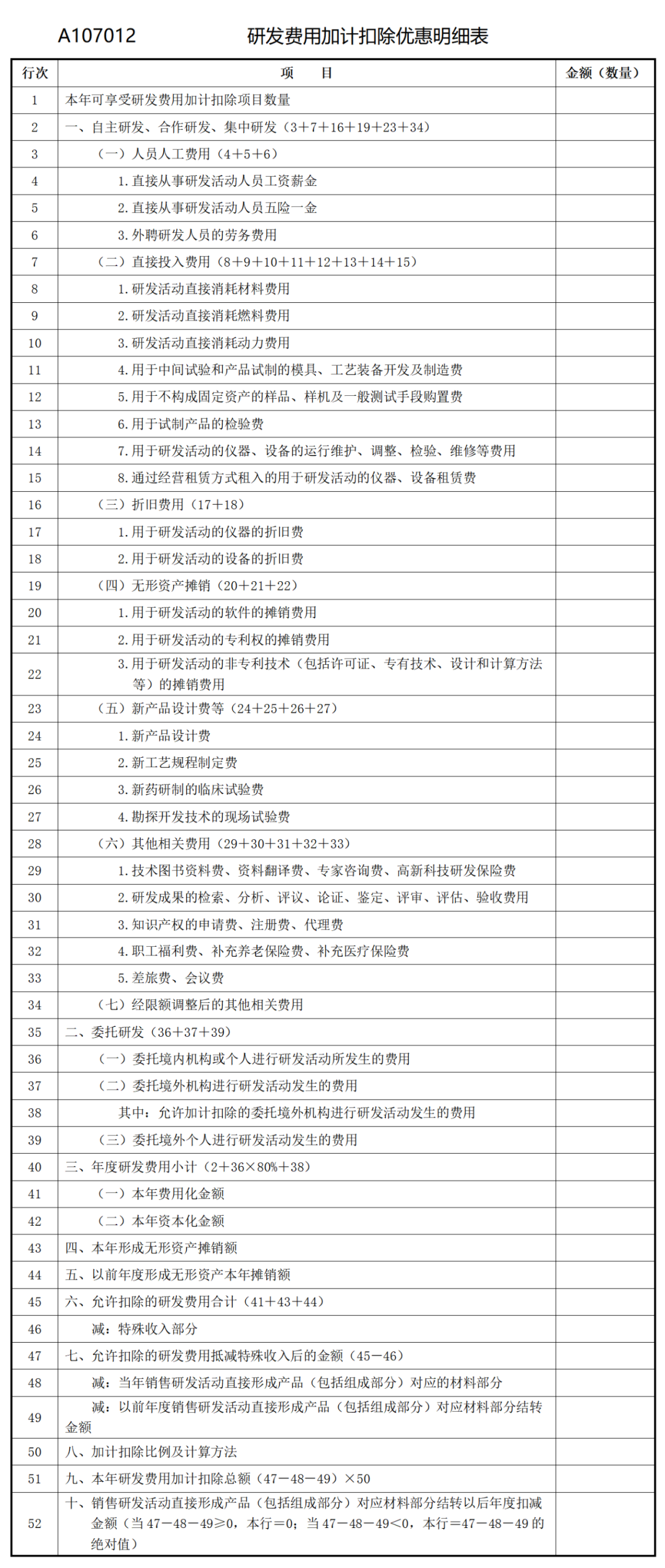

1.Ек1ааЁАБОФъПЩЯэЪмбаЗЂЗбгУМгМЦПлГ§ЯюФПЪ§СПЁБЃКЬюБЈФЩЫАШЫбаЗЂЯюФПжаБОФъПЩЯэЪмбаЗЂЗбгУМгМЦПлГ§гХЛнеўВпЕФЯюФПЪ§СПЃЌАќКЌвбОаЮГЩЮоаЮзЪВњЁЂдкБОФъЬЏЯњЧвЯэЪмбаЗЂЗбгУМгМЦПлГ§гХЛнеўВпЕФЯюФПЪ§СПЁЃ

2.Ек2ааЁАзджїбаЗЂЁЂКЯзїбаЗЂЁЂМЏжабаЗЂЁБЃКЬюБЈЕк3ааЃЋЕк7ааЃЋЕк16ааЃЋЕк19ааЃЋЕк23ааЃЋЕк34ааН№ЖюЁЃ

3.Ек3ааЁАШЫдБШЫЙЄЗбгУЁБЃКЬюБЈЕк4ааЃЋЕк5ааЃЋЕк6ааН№ЖюЁЃ

жБНгДгЪТбаЗЂЛюЖЏЕФШЫдБЁЂЭтЦИбаЗЂШЫдБЭЌЪБДгЪТЗЧбаЗЂЛюЖЏЕФЃЌЬюБЈАДЪЕМЪЙЄЪБеМБШЕШКЯРэЗНЗЈЗжХфЕФгУгкбаЗЂЛюЖЏЕФЯрЙиЗбгУЁЃ

4.Ек4ааЁАжБНгДгЪТбаЗЂЛюЖЏШЫдБЙЄзЪаНН№ЁБЃКЬюБЈФЩЫАШЫжБНгДгЪТбаЗЂЛюЖЏШЫдБЃЌАќРЈбаОПШЫдБЁЂММЪѕШЫдБЁЂИЈжњШЫдБЕФЙЄзЪЁЂаНН№ЁЂНБН№ЁЂНђЬљЁЂВЙЬљвдМААДЙцЖЈПЩвддкЫАЧАПлГ§ЕФЖдбаЗЂШЫдБЙЩШЈМЄРјЕФжЇГіЁЃ

5.Ек5ааЁАжБНгДгЪТбаЗЂЛюЖЏШЫдБЮхЯевЛН№ЁБЃКЬюБЈФЩЫАШЫжБНгДгЪТбаЗЂЛюЖЏШЫдБЃЌАќРЈбаОПШЫдБЁЂММЪѕШЫдБЁЂИЈжњШЫдБЕФЛљБОбјРЯБЃЯеЗбЁЂЛљБОвНСЦБЃЯеЗбЁЂЪЇвЕБЃЯеЗбЁЂЙЄЩЫБЃЯеЗбЁЂЩњг§БЃЯеЗбКЭзЁЗПЙЋЛ§Н№ЁЃ

6.Ек6ааЁАЭтЦИбаЗЂШЫдБЕФРЭЮёЗбгУЁБЃКЬюБЈгыФЩЫАШЫЛђРЭЮёХЩЧВЦѓвЕЧЉЖЉРЭЮёгУЙЄавщЃЈКЯЭЌЃЉЕФЭтЦИбаЗЂШЫдБЕФРЭЮёЗбгУЃЌвдМАСйЪБЦИгУЕФбаОПШЫдБЁЂММЪѕШЫдБЁЂИЈжњШЫдБЕФРЭЮёЗбгУЁЃ

7.Ек7ааЁАжБНгЭЖШыЗбгУЁБЃКЬюБЈЕк8ааЃЋЁЁЃЋЕк15ааН№ЖюЁЃ

8.Ек8ааЁАбаЗЂЛюЖЏжБНгЯћКФВФСЯЗбгУЁБЃКЬюБЈФЩЫАШЫбаЗЂЛюЖЏжБНгЯћКФЕФВФСЯЗбгУЁЃ

9.Ек9ааЁАбаЗЂЛюЖЏжБНгЯћКФШМСЯЗбгУЁБЃКЬюБЈФЩЫАШЫбаЗЂЛюЖЏжБНгЯћКФЕФШМСЯЗбгУЁЃ

10.Ек10ааЁАбаЗЂЛюЖЏжБНгЯћКФЖЏСІЗбгУЁБЃКЬюБЈФЩЫАШЫбаЗЂЛюЖЏжБНгЯћКФЕФЖЏСІЗбгУЁЃ

11.Ек11ааЁАгУгкжаМфЪдбщКЭВњЦЗЪджЦЕФФЃОпЁЂЙЄвезАБИПЊЗЂМАжЦдьЗбЁБЃКЬюБЈФЩЫАШЫбаЗЂЛюЖЏжагУгкжаМфЪдбщКЭВњЦЗЪджЦЕФФЃОпЁЂЙЄвезАБИПЊЗЂМАжЦдьЕФЗбгУЁЃ

12.Ек12ааЁАгУгкВЛЙЙГЩЙЬЖЈзЪВњЕФбљЦЗЁЂбљЛњМАвЛАуВтЪдЪжЖЮЙКжУЗбЁБЃКЬюБЈФЩЫАШЫбаЗЂЛюЖЏжагУгкВЛЙЙГЩЙЬЖЈзЪВњЕФбљЦЗЁЂбљЛњМАвЛАуВтЪдЪжЖЮЙКжУЗбгУЁЃ

13.Ек13ааЁАгУгкЪджЦВњЦЗЕФМьбщЗбЁБЃКЬюБЈФЩЫАШЫбаЗЂЛюЖЏжагУгкЪджЦВњЦЗЕФМьбщЗбЁЃ

14.Ек14ааЁАгУгкбаЗЂЛюЖЏЕФвЧЦїЁЂЩшБИЕФдЫааЮЌЛЄЁЂЕїећЁЂМьбщЁЂЮЌаоЕШЗбгУЁБЃКЬюБЈФЩЫАШЫгУгкбаЗЂЛюЖЏЕФвЧЦїЁЂЩшБИЕФдЫааЮЌЛЄЁЂЕїећЁЂМьбщЁЂЮЌаоЕШЗбгУЁЃ

15.Ек15ааЁАЭЈЙ§ОгЊзтСоЗНЪНзтШыЕФгУгкбаЗЂЛюЖЏЕФвЧЦїЁЂЩшБИзтСоЗбЁБЃКЬюБЈФЩЫАШЫОгЊзтСоЗНЪНзтШыЕФгУгкбаЗЂЛюЖЏЕФвЧЦїЁЂЩшБИзтСоЗбЁЃвдОгЊзтСоЗНЪНзтШыЕФгУгкбаЗЂЛюЖЏЕФвЧЦїЁЂЩшБИЃЌЭЌЪБгУгкЗЧбаЗЂЛюЖЏЕФЃЌЬюБЈАДЪЕМЪЙЄЪБеМБШЕШКЯРэЗНЗЈЗжХфЕФгУгкбаЗЂЛюЖЏЕФЯрЙиЗбгУЁЃ

16.Ек16ааЁАелОЩЗбгУЁБЃКЬюБЈЕк17ааЃЋЕк18ааН№ЖюЁЃ

гУгкбаЗЂЛюЖЏЕФвЧЦїЁЂЩшБИЃЌЭЌЪБгУгкЗЧбаЗЂЛюЖЏЕФЃЌЬюБЈАДЪЕМЪЙЄЪБеМБШЕШКЯРэЗНЗЈЗжХфЕФгУгкбаЗЂЛюЖЏЕФЯрЙиЗбгУЁЃФЩЫАШЫгУгкбаЗЂЛюЖЏЕФвЧЦїЁЂЩшБИЃЌЗћКЯЫАЪеЙцЖЈЧвбЁдёМгЫйелОЩгХЛнеўВпЕФЃЌдкЯэЪмбаЗЂЗбгУЫАЧАМгМЦПлГ§еўВпЪБЃЌАДееЫАЧАПлГ§ЕФелОЩПкОЖЬюБЈЁЃ

17.Ек17ааЁАгУгкбаЗЂЛюЖЏЕФвЧЦїЕФелОЩЗбЁБЃКЬюБЈФЩЫАШЫгУгкбаЗЂЛюЖЏЕФвЧЦїЕФелОЩЗбЁЃ

18.Ек18ааЁАгУгкбаЗЂЛюЖЏЕФЩшБИЕФелОЩЗбЁБЃКЬюБЈФЩЫАШЫгУгкбаЗЂЛюЖЏЕФЩшБИЕФелОЩЗбЁЃ

19.Ек19ааЁАЮоаЮзЪВњЬЏЯњЁБЃКЬюБЈЕк20ааЃЋЕк21ааЃЋЕк22ааН№ЖюЁЃгУгкбаЗЂЛюЖЏЕФЮоаЮзЪВњЃЌЭЌЪБгУгкЗЧбаЗЂЛюЖЏЕФЃЌЬюБЈАДЪЕМЪЙЄЪБеМБШЕШКЯРэЗНЗЈдкбаЗЂЗбгУКЭЩњВњОгЊЗбгУМфЗжХфЕФгУгкбаЗЂЛюЖЏЕФЯрЙиЗбгУЁЃФЩЫАШЫгУгкбаЗЂЛюЖЏЕФЮоаЮзЪВњЃЌЗћКЯЫАЪеЙцЖЈЧвбЁдёМгЫйЬЏЯњгХЛнеўВпЕФЃЌдкЯэЪмбаЗЂЗбгУЫАЧАМгМЦПлГ§еўВпЪБЃЌАДееЫАЧАПлГ§ЕФЬЏЯњПкОЖЬюБЈЁЃ

20.Ек20ааЁАгУгкбаЗЂЛюЖЏЕФШэМўЕФЬЏЯњЗбгУЁБЃКЬюБЈФЩЫАШЫгУгкбаЗЂЛюЖЏЕФШэМўЕФЬЏЯњЗбгУЁЃ

21.Ек21ааЁАгУгкбаЗЂЛюЖЏЕФзЈРћШЈЕФЬЏЯњЗбгУЁБЃКЬюБЈФЩЫАШЫгУгкбаЗЂЛюЖЏЕФзЈРћШЈЕФЬЏЯњЗбгУЁЃ

22.Ек22ааЁАгУгкбаЗЂЛюЖЏЕФЗЧзЈРћММЪѕЃЈАќРЈаэПЩжЄЁЂзЈгаММЪѕЁЂЩшМЦКЭМЦЫуЗНЗЈЕШЃЉЕФЬЏЯњЗбгУЁБЃКЬюБЈФЩЫАШЫгУгкбаЗЂЛюЖЏЕФЗЧзЈРћММЪѕЃЈАќРЈаэПЩжЄЁЂзЈгаММЪѕЁЂЩшМЦКЭМЦЫуЗНЗЈЕШЃЉЕФЬЏЯњЗбгУЁЃ

23.Ек23ааЁАаТВњЦЗЩшМЦЗбЕШЁБЃКЬюБЈЕк24ааЃЋЕк25ааЃЋЕк26ааЃЋЕк27ааН№ЖюЁЃаТВњЦЗЩшМЦЗбЁЂаТЙЄвеЙцГЬжЦЖЈЗбЁЂаТвЉбажЦЕФСйДВЪдбщЗбЁЂПБЬНПЊЗЂММЪѕЕФЯжГЁЪдбщЗбЕШгЩИЈжњЩњВњВПУХЬсЙЉЕФЃЌЬюБЈАДеевЛЖЈЕФЗжХфБъзМЗжХфИјбаЗЂЯюФПЕФН№ЖюЁЃ

24.Ек24ааЁАаТВњЦЗЩшМЦЗбЁБЃКЬюБЈФЩЫАШЫбаЗЂЛюЖЏжаЗЂЩњЕФаТВњЦЗЩшМЦЗбЁЃ

25.Ек25ааЁАаТЙЄвеЙцГЬжЦЖЈЗбЁБЃКЬюБЈФЩЫАШЫбаЗЂЛюЖЏжаЗЂЩњЕФаТЙЄвеЙцГЬжЦЖЈЗбЁЃ

26.Ек26ааЁАаТвЉбажЦЕФСйДВЪдбщЗбЁБЃКЬюБЈФЩЫАШЫбаЗЂЛюЖЏжаЗЂЩњЕФаТвЉбажЦЕФСйДВЪдбщЗбЁЃ

27.Ек27ааЁАПБЬНПЊЗЂММЪѕЕФЯжГЁЪдбщЗбЁБЃКЬюБЈФЩЫАШЫбаЗЂЛюЖЏжаЗЂЩњЕФПБЬНПЊЗЂММЪѕЕФЯжГЁЪдбщЗбЁЃ

28.Ек28ааЁАЦфЫћЯрЙиЗбгУЁБЃКЬюБЈЕк29ааЃЋЁЁЃЋЕк33ааН№ЖюЁЃ

29.Ек29ааЁАММЪѕЭМЪщзЪСЯЗбЁЂзЪСЯЗвыЗбЁЂзЈМвзЩбЏЗбЁЂИпаТПЦММбаЗЂБЃЯеЗбЁБЃКЬюБЈФЩЫАШЫбаЗЂЛюЖЏжаЗЂЩњЕФММЪѕЭМЪщзЪСЯЗбЁЂзЪСЯЗвыЗбЁЂзЈМвзЩбЏЗбЁЂИпаТПЦММбаЗЂБЃЯеЗбЁЃ

30.Ек30ааЁАбаЗЂГЩЙћЕФМьЫїЁЂЗжЮіЁЂЦРвщЁЂТлжЄЁЂМјЖЈЁЂЦРЩѓЁЂЦРЙРЁЂбщЪеЗбгУЁБЃКЬюБЈФЩЫАШЫбаЗЂЛюЖЏжаЗЂЩњЕФбаЗЂГЩЙћЕФМьЫїЁЂЗжЮіЁЂЦРвщЁЂТлжЄЁЂМјЖЈЁЂЦРЩѓЁЂЦРЙРЁЂбщЪеЗбгУЁЃ

31.Ек31ааЁАжЊЪЖВњШЈЕФЩъЧыЗбЁЂзЂВсЗбЁЂДњРэЗбЁБЃКЬюБЈФЩЫАШЫбаЗЂЛюЖЏжаЗЂЩњЕФжЊЪЖВњШЈЕФЩъЧыЗбЁЂзЂВсЗбЁЂДњРэЗбЁЃ

32.Ек32ааЁАжАЙЄИЃРћЗбЁЂВЙГфбјРЯБЃЯеЗбЁЂВЙГфвНСЦБЃЯеЗбЁБЃКЬюБЈФЩЫАШЫбаЗЂЛюЖЏШЫдБЗЂЩњЕФжАЙЄИЃРћЗбЁЂВЙГфбјРЯБЃЯеЗбЁЂВЙГфвНСЦБЃЯеЗбЁЃ

33.Ек33ааЁАВюТУЗбЁЂЛсвщЗбЁБЃКЬюБЈФЩЫАШЫбаЗЂЛюЖЏЗЂЩњЕФВюТУЗбЁЂЛсвщЗбЁЃ

34.Ек34ааЁАОЯоЖюЕїећКѓЕФЦфЫћЯрЙиЗбгУЁБЃКЬюБЈЕк28аагыЦфЫћЯрЙиЗбгУЯоЖюЕФЪыаЁжЕЁЃЦфЫћЯрЙиЗбгУЯоЖюАДвдЯТЙЋЪНМЦЫуЃК

ЦфЫћЯрЙиЗбгУЯоЖюЃНЃЈЕк3ааЃЋЕк7ааЃЋЕк16ааЃЋЕк19ааЃЋЕк23ааЃЉ×10%÷ЃЈ1Ѓ10%ЃЉЁЃ

35.Ек35ааЁАЮЏЭабаЗЂЁБЃКЬюБЈЕк36ааЃЋЕк37ааЃЋЕк39ааН№ЖюЁЃ

36.Ек36ааЁАЮЏЭаОГФкЛњЙЙЛђИіШЫНјаабаЗЂЛюЖЏЫљЗЂЩњЕФЗбгУЁБЃКЬюБЈФЩЫАШЫбаЗЂЯюФПЮЏЭаОГФкЛњЙЙЛђИіШЫНјаабаЗЂЛюЖЏЫљЗЂЩњЕФЗбгУЁЃ

37.Ек37ааЁАЮЏЭаОГЭтЛњЙЙНјаабаЗЂЛюЖЏЗЂЩњЕФЗбгУЁБЃКЬюБЈФЩЫАШЫбаЗЂЯюФПЮЏЭаОГЭтЛњЙЙНјаабаЗЂЛюЖЏЫљЗЂЩњЕФЗбгУЁЃ

38.Ек38ааЁАдЪаэМгМЦПлГ§ЕФЮЏЭаОГЭтЛњЙЙНјаабаЗЂЛюЖЏЗЂЩњЕФЗбгУЁБЃКЬюБЈФЩЫАШЫАДееЫАЪеЙцЖЈдЪаэМгМЦПлГ§ЕФЮЏЭаОГЭтЛњЙЙНјаабаЗЂЛюЖЏЗЂЩњЕФбаЗЂЗбгУЁЃ

39.Ек39ааЁАЮЏЭаОГЭтИіШЫНјаабаЗЂЛюЖЏЗЂЩњЕФЗбгУЁБЃКЬюБЈФЩЫАШЫЮЏЭаОГЭтИіШЫНјаабаЗЂЛюЖЏЗЂЩњЕФЗбгУЁЃБОааВЛВЮгыМгМЦПлГ§гХЛнН№ЖюЕФМЦЫуЁЃ

40.Ек40ааЁАФъЖШбаЗЂЗбгУаЁМЦЁБЃКЬюБЈЕк2ааЃЋЕк36аа×80%ЃЋЕк38ааН№ЖюЁЃ

41.Ек41ааЁАБОФъЗбгУЛЏН№ЖюЁБЃКЬюБЈФЩЫАШЫбаЗЂЛюЖЏБОФъЗбгУЛЏВПЗжН№ЖюЁЃ

42.Ек42ааЁАБОФъзЪБОЛЏН№ЖюЁБЃКЬюБЈФЩЫАШЫбаЗЂЛюЖЏБОФъНсзЊЮоаЮзЪВњЕФН№ЖюЁЃ

43.Ек43ааЁАБОФъаЮГЩЮоаЮзЪВњЬЏЯњЖюЁБЃКЬюБЈФЩЫАШЫбаЗЂЛюЖЏБОФъаЮГЩЮоаЮзЪВњЕФЬЏЯњЖюЁЃ

44.Ек44ааЁАвдЧАФъЖШаЮГЩЮоаЮзЪВњБОФъЬЏЯњЖюЁБЃКЬюБЈФЩЫАШЫбаЗЂЛюЖЏвдЧАФъЖШаЮГЩЮоаЮзЪВњБОФъЬЏЯњЖюЁЃ

45.Ек45ааЁАдЪаэПлГ§ЕФбаЗЂЗбгУКЯМЦЁБЬюБЈЕк41ааЃЋЕк43ааЃЋЕк44ааН№ЖюЁЃ

46.Ек46ааЁАЬиЪтЪеШыВПЗжЁБЃКЬюБЈФЩЫАШЫвбЙщМЏМЦШыбаЗЂЗбгУЃЌЕЋдкЕБЦкШЁЕУЕФбаЗЂЙ§ГЬжааЮГЩЕФЯТНХСЯЁЂВаДЮЦЗЁЂжаМфЪджЦЦЗЕШЬиЪтЪеШыЁЃ

47.Ек47ааЁАдЪаэПлГ§ЕФбаЗЂЗбгУЕжМѕЬиЪтЪеШыКѓЕФН№ЖюЁБЃКЬюБЈЕк45ааЃЕк46ааН№ЖюЁЃ

48.Ек48ааЁАЕБФъЯњЪлбаЗЂЛюЖЏжБНгаЮГЩВњЦЗЃЈАќРЈзщГЩВПЗжЃЉЖдгІЕФВФСЯВПЗжЁБЃКЬюБЈФЩЫАШЫЕБФъЯњЪлбаЗЂЛюЖЏжБНгаЮГЩВњЦЗЃЈАќРЈзщГЩВПЗжЃЉЖдгІЕФВФСЯВПЗжН№ЖюЁЃ

49.Ек49ааЁАвдЧАФъЖШЯњЪлбаЗЂЛюЖЏжБНгаЮГЩВњЦЗЃЈАќРЈзщГЩВПЗжЃЉЖдгІВФСЯВПЗжНсзЊН№ЖюЁБЃКЬюБЈФЩЫАШЫвдЧАФъЖШЯњЪлбаЗЂЛюЖЏжБНгаЮГЩВњЦЗЃЈАќРЈзщГЩВПЗжЃЉЖдгІВФСЯВПЗжНсзЊН№ЖюЁЃ

50.Ек50ааЁАМгМЦПлГ§БШР§МАМЦЫуЗНЗЈЁБЃКИљОнгаЙиЙцЖЈЬюБЈМгМЦПлГ§БШР§МАМЦЫуЗНЗЈЁЃ

51.Ек51ааЁАБОФъбаЗЂЗбгУМгМЦПлГ§змЖюЁБЃКЬюБЈЃЈЕк47ааЃЕк48ааЃЕк49ааЃЉ×Ек50ааН№ЖюЁЃЕБЕк47ааЃЕк48ааЃЕк49ааЃМ0ЪБЃЌБОааЬюБЈ0ЁЃ

ЖўЁЂБэФкЁЂБэМфЙиЯЕ

ЃЈвЛЃЉБэФкЙиЯЕ

1.Ек2ааЃНЕк3ЃЋ7ЃЋ16ЃЋ19ЃЋ23ЃЋ34ааЁЃ

2.Ек3ааЃНЕк4ЃЋ5ЃЋ6ааЁЃЕББэA000000ЁА224баЗЂжЇГіИЈжњеЫбљЪНЁБЬюБЈЁА2021АцЁБЛђЁАздааЩшМЦЁБЪБЃЌВЛжДааБОЙцдђЁЃ

3.Ек7ааЃНЕк8ЃЋ9ЃЋ10ЃЋ11ЃЋ12ЃЋ13ЃЋ14ЃЋ15ааЁЃЕББэA000000ЁА224баЗЂжЇГіИЈжњеЫбљЪНЁБЬюБЈЁА2021АцЁБЛђЁАздааЩшМЦЁБЪБЃЌВЛжДааБОЙцдђЁЃ

4.Ек16ааЃНЕк17ЃЋ18ааЁЃЕББэA000000ЁА224баЗЂжЇГіИЈжњеЫбљЪНЁБЬюБЈЁА2021АцЁБЛђЁАздааЩшМЦЁБЪБЃЌВЛжДааБОЙцдђЁЃ

5.Ек19ааЃНЕк20ЃЋ21ЃЋ22ааЁЃЕББэA000000ЁА224баЗЂжЇГіИЈжњеЫбљЪНЁБЬюБЈЁА2021АцЁБЛђЁАздааЩшМЦЁБЪБЃЌВЛжДааБОЙцдђЁЃ

6.Ек23ааЃНЕк24ЃЋ25ЃЋ26ЃЋ27ааЁЃЕББэA000000ЁА224баЗЂжЇГіИЈжњеЫбљЪНЁБЬюБЈЁА2021АцЁБЛђЁАздааЩшМЦЁБЪБЃЌВЛжДааБОЙцдђЁЃ

7.Ек28ааЃНЕк29ЃЋ30ЃЋ31ЃЋ32ЃЋ33ааЁЃЕББэA000000ЁА224баЗЂжЇГіИЈжњеЫбљЪНЁБЬюБЈЁА2021АцЁБЛђЁАздааЩшМЦЁБЪБЃЌВЛжДааБОЙцдђЁЃ

8.Ек34ааЃНЕк28аагыЃЈЕк3ЃЋ7ЃЋ16ЃЋ19ЃЋ23ааЃЉ×10%÷ЃЈ1Ѓ10%ЃЉЕФЪыаЁжЕЁЃ

9.Ек35ааЃНЕк36ЃЋ37ЃЋ39ааЁЃ

10.Ек40ааЃНЕк2ааЃЋЕк36аа×80%ЃЋЕк38ааЃЌЕк40аа=Ек41ЃЋ42ааЁЃ

11.Ек45ааЃНЕк41ЃЋ43ЃЋ44ааЁЃ

12.Ек47ааЃНЕк45Ѓ46ааЁЃ

13.Ек51ааЃНЃЈЕк47Ѓ48Ѓ49ааЃЉ×Ек50ааЃЛЕБЕк47Ѓ48Ѓ49ааЃМ0ЪБЃЌЕк51ааЃН0ЁЃ

14.ЕБЕк47Ѓ48Ѓ49ааЁн0ЪБЃЌЕк52ааЃН0ЃЛЕБЕк47Ѓ48Ѓ49ааЃМ0ЪБЃЌЕк52ааЃНЕк46Ѓ47Ѓ48ааН№ЖюЕФОјЖджЕЁЃ

ЃЈЖўЃЉБэМфЙиЯЕ

Ек51ааЃНБэA100000Ек22ааЯТЖдгІЯюФПН№ЖюЁЃ