如何理解税法,是一个很大的话题,思考很长时间了,一直没找到下笔的角度,今日浅试讨论一番。

我们国家2015年就重新强调了依法治税,但依法治税,法只是治税的工具,治理的对象还是税。不深入了解一下税收的本质、税法的运行、征管的机制,难以窥探本质,税收法定,也只是以法定税,所以,理解税收法规还是得从税入手,而不是从法入手。

解决一个问题远比给出一个答案更具难度

税务问题的提问者,往往期望得到一个答案,他们也只希望得到一个解决答案,但是作为一个专业从业者必须清楚地知道形成这个答案的运作机制。解决一个问题远比回答一个问题要复杂得多,往往需要了解背后的决策动机和税务运作逻辑以及税收政策规范和引导的方向。

以前,经常有同事或同行,拿着一个文件或一段文字,捂住前面,摁住后面,问我这句话是不是对的,是不是某个意思。我只能说,从汉字角度,这几个字没有错别字;从语法角度,这段话不是病句;而你希望的答案这句话是无法通过这句话得出判断的,甚至你所希望的答案很可能就是你所摁住捂住、所隐藏的那些信息。

最近一年至少有三个人来问投资一个连锁服务行业的税务方案。但是只有一个人准确的描述了投资动机、经营模式、盈利方式以及这个投资链上各个角色和配套公司的关系,然后他也得到了税务处理方案;其余几个思维太跳跃,追问一下,你了解这个投资是干什么的以及是怎么干的么?立马被反问:你懂股权架构的税筹吗?

话本小说里面还有个经典桥段,说,露打的梧桐叶,可以治腹痛。有个闲汉听说了这个方子,然后拿着这个方子给人治腹痛,果然很灵。但是露打的梧桐叶很少啊,于是每年只有在秋天开馆治病。因其稀缺而又灵验,遂成神医。

但是闲汉神医,只会拿着露打梧桐叶治腹痛这一招。至于为何只有露打的梧桐叶有效,而霜打的梧桐叶无效;为何只有露打的梧桐叶有效,而露打的桑叶无效,闲汉并不清楚。乃至于五运六气、温凉表里、致病原因、疗病机理也不了解。

所以闲汉只能是一个秋天才敢开馆治病的闲汉;只能是一个只会拿着露打梧桐叶治疗腹痛的闲汉。这不是一个神医该有的态度,也不是一个号称专业咨询师或专业税务师或专业律师所该有的态度。

当然,今天我们不平价中医,我们也不讨论中医有用无用,我们只是借这个故事说一下疗效和诊治的关系,在古代、在话本小说里也附会不到西医啊。疗效是一个确定的结果,而诊治需要一个博大浩瀚的积累。离开诊治谈疗效,这不是空中楼阁么?

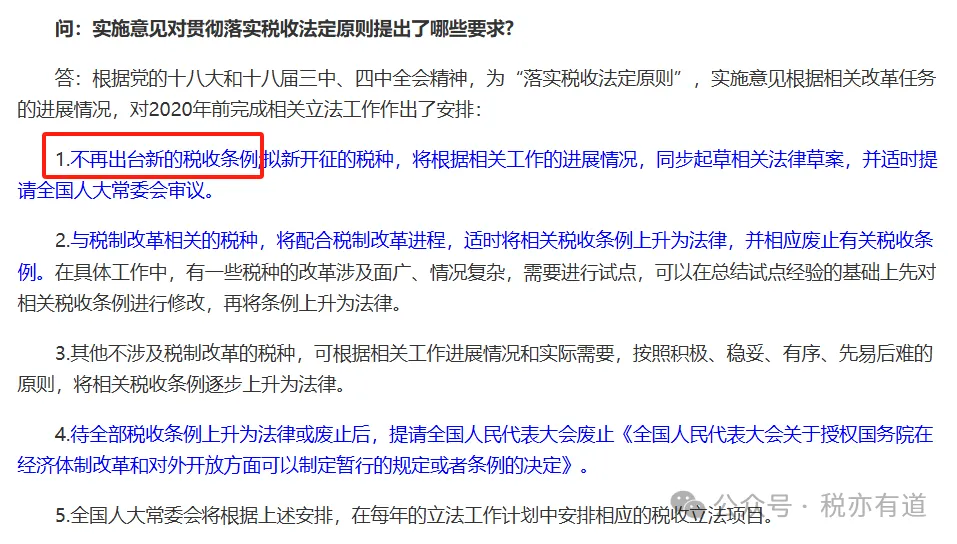

增值税法不会出条例了吗?

增值税法出台之后,有不少人断言,国务院不会再配发增值税条例了。并搬出了《2015年法工委<贯彻落实税收法定原则的实施意见>要点答问实录》:不再出台新的税收条例,作为佐证。

但是理解法工委的这句话,需要先理解这个文件到底在说什么,将这句话代入原文件的语言环境中,1)不再出台新的条例是针对近些年被广泛诟病的“以条例治税,不是依法治税”说的。2)不再出台新的条例是指,不在以条例形式试点开征新税种,而转以直接立法形式决定是否开征新税种。3)公开的文件中,我们并未找到任何禁止国务院出台制定条例的规定。

现行的税法体系中,除已经立法的税种之外,大多是国务院以人大授权(概括授权)制定暂行条例;再由财政部或税务局制定该条例的实施细则作为配套执行措施。当暂行条例立法通过上升为法律后,实施细则则上升为该税种的实施条例。当然,近些年立法通过的其余几个小税种,由于比较简单并未制定实施条例。

类似的如:个人所得税法和个人所得税法实施条例、企业所得税法与企业所得税法实施条例。当然也有例外,2001年修订的新征管法,配发的则是征管法实施细则,但其级次仍是由国务院颁发的国务院令。

增值税法三审审议时,在12月24日人大宪法和法律委员会《关于增值税法修改意见的报告》中明确指出:国务院有关部门要抓紧制定本法配套规定,清理规范增值税优惠政策,加强法律的宣传解读,保证本法有效实施。

至此,我们至少可以得出以下结论:

-

1)不论还用不用《增值税法实施条例》这个名字,增值税法的配套文件是必须要有的; -

2)增值税法的配套文件是由国务院有关部门来制定的; -

3)现行的行政法规文件级次中,由国务院有关部门来制定的话,继续使用《实施条例》的可能性还是比较大的,但也不排除以细则、意见、规定的方式来命名。

所以,增值税法不再发布条例的观点,是充分理解法工委2015年的文件,还是对文件进行断章取义、生吞活剥?

理解法规可不许这么机械的。

现金网络红包还是现金、网络红包吗?

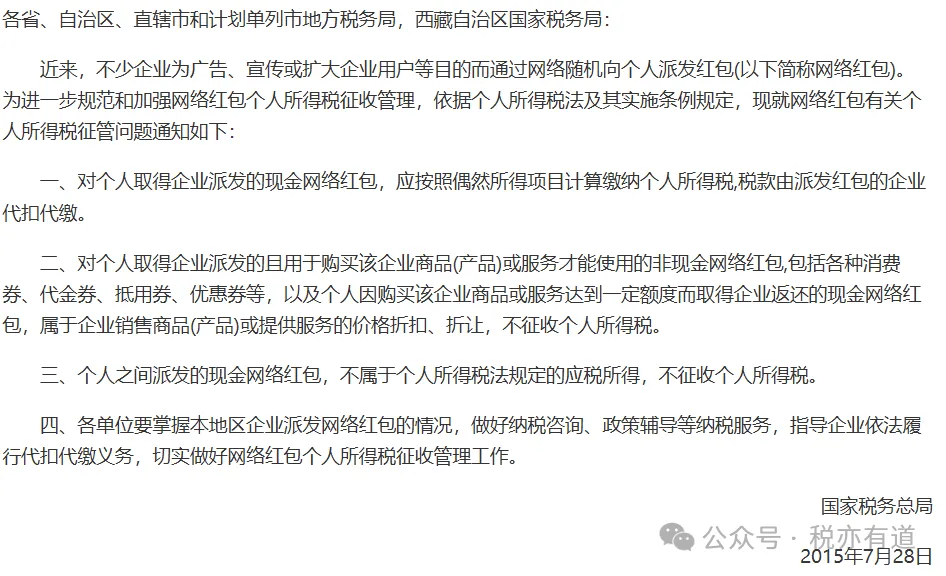

这两天,个人红包随着京东刘强东和芙蓉陈律师有一次火上天了。各方大咖对这个问题引述的文件主要有两个,一个是税总函【2015】409号;一个是财税公告2019年74号。

个人之间派发的现金网络红包,不属于个人所得税法规定的应税所得,不征收个人所得税。

通观409号全文,先定义了网络红包,又区分了现金网络红包和非现金网络红包。

-

个人取得现金网络红包视为取得偶然所得(老个人所得税法下); -

个人取得非现金网络红包(代币券、优惠券),视为企业的销售折扣,不确认为个人取得所得; -

个人之间的现金网络红包,不确认应税所得。

虽然这个词语里面包含了现金两个字,但文件中的现金网络红包绝对和现金纸币没有任何关系的,对吧,不信再读一下409号文件原文。

在这里现金是作为修饰限定网络红包的状语出现的,而不是作为名词出现的,对吧?那么现金、网络红包是怎么读出来的呢?

财税公告2019年74号发布于新个税法实施之后,新个税法对偶然所得税目范围进行了限缩。74号文件第三条是移植了财税〔2011〕50号(《关于企业促销展业赠送礼品有关个人所得税问题的通知》)的规定,随机向本单位以外的个人派发、赠送礼品视为偶然所得,缴纳个人所得税;与销售活动直接相关的,企业按照折扣处理,个人不确认所得。

财政部税政司和税务总局所得税司在74号文件的问题解答说明中提到,网络红包视为企业礼品,参照财税【2011】50号文件规则处理。顺便多了一句嘴,然后,个人红包就这么奇奇怪怪的和74号文件关联起来了。

74号文件是新个人所得税法实施之后,为了配合立法,限缩偶然所得税目范围而制定的文件,该文件由财政部和税务总局联合制定。但是该文件的正文中对于个人之间的红包未著一字。对现金纸币红包、现金赠送也未置一语,那么那么现金、网络红包是怎么读出来的呢?

而这个《解答说明》是什么文件?具有何种效力?属于哪个级次?经常做税务的朋友,我们不需要再往下分析了吧?

这两个文件中,均无法解读出最近几大热媒所解读的、咨询12366所答复的:现金、网络红包不征个人所得税。但是我们能够肯定的是,409号文件所说的现金网络红包,仅指具有现金性质的、可以无条件用于支付的网络红包,而非现金+网络红包。

理解法规,可不许这么粗心的呀。

偶然所得怎么理解?

这几天有人来与来争论偶然所得的范围是封闭的,但偶然所得真的是封闭的吗?

当年个税修法,说”其他所得“是个筐,什么都可以装进来,立法不严谨,要取消;执法弹性太大,要限缩;于是个税十大税目变成了九大税目。

修法完成后,有些人意犹未尽,继续限缩偶然所得,在反复修改个税法实施条例中关于偶然所得的解释后仍不满足,于是,纷纷嚷嚷中总局出台了74号文件。那么到底什么是偶然、什么是偶然所得呢?

-

字面理解,偶然就是不期而遇的,无约而来的,预期之外的。也就是佛所说的无常嘛。 -

偶然所得,是非常规、非预期、非计划的所得,不能仅仅是理解为偶然的行为产生的所得(得奖、中奖、中彩等)。

如果真的能够给偶然所得一个确切的定义,那么这类所得就应当是一种常见的、可以被定义的所得类型了,应当单独设置一个税目;但这样做就已经不属于偶然,并且不应该再列入”偶然所得“了。

一个教书先生,除了取得工资之外,偶尔写篇稿子,偶然的被朋友拿去投给杂志,偶然的得到了稿费,这能是”偶然所得“么?”稿酬所得“对此表示了强烈的愤慨!

一个常见的所得类型,还能偶然么?限缩偶然所得,有道无比支持;但限缩的边界是不能改变税目本来的意义。有些问题本来就应该是通过定义征税所得范围去解决的。

个人之间的红包应当免税

首先,有道支持个人之间馈赠的红包不征税,无论从广大民俗民情,还是从征管效率、征管成本角度而言,都不应当征税。但这个不应当征税,应该是免税,而不是不属于征税范围。

其次,这个免税应该在税法的规范范围内明确,不能再这样不清不楚了。

个税法第一条界定了征税所得的范围,第二条用征税税目解释了征税范围;个税法实施条例第六条解释了税目。这是很严谨的逻辑,也是税收法定的具体体现。

个税法修订完成后,征税范围是个非常严肃的事情,而用非法律条文、非行政法规、非规章制度、非规范性文件来解释征税范围的做法是不严谨的,虽然这个解释的渊源来自于旧个税法,但如此解释不符合新个税法实施后税收法定的原则要求,也对新税法中征税范围的严谨逻辑表达造成了冲击。

呼吁,有司趁着这个热点,尽快明确私人之间的馈赠所得免税,并对私人馈赠的形式、额度做出进一步的规范。

————

【晶晶亮读后感】

偶然看到税亦有道老师写的文章,一看就是一位有具有深厚功底的实践型税务专家,遇到问题,不仅知其然,更知其所以然,追本溯源分析问题,解答问题。通读此文,获益匪浅。