A107042《软件、集成电路企业优惠情况及明细表》填报说明

一、总体填报说明

二、有关项目填报说明

(一)税收优惠基本信息

企业以前年度符合软件、集成电路税收优惠政策条件且已开始享受优惠政策的,可选择延续适用原有优惠政策;符合最新软件、集成电路税收优惠政策条件的,可选择适用新出台的优惠政策。企业根据实际情况在“选择适用优惠政策”中勾选“延续适用原有优惠政策”或“适用新出台优惠政策”;集成电路生产企业只享受集成电路项目所得优惠政策,无需勾选。

当集成电路生产企业享受集成电路项目所得优惠政策时,可根据实际情况填报“减免方式1” “减免方式2”…,并同时填报对应的“获利年度\开始计算优惠期年度1” “获利年度\开始计算优惠期年度2”。

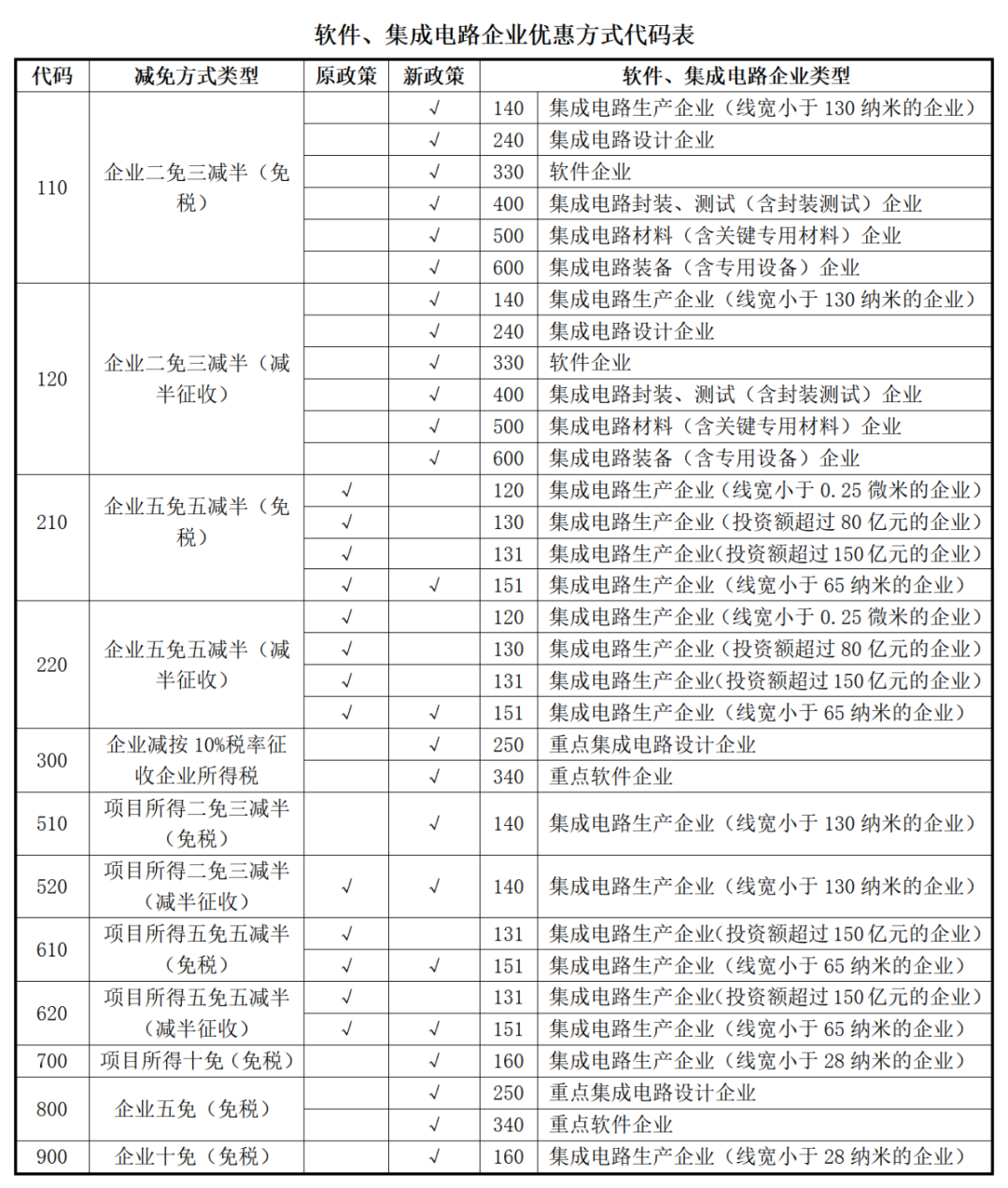

1.减免方式:纳税人根据《企业所得税年度纳税申报基础信息表》(A000000)“208软件、集成电路企业类型”填报的企业类型和实际经营情况,从《软件、集成电路企业优惠方式代码表》“代码”列中选择相应代码,填入本项。除集成电路生产企业纳税人存在按项目享受优惠的情况外,纳税人仅可从中选择一项填列;若集成电路生产企业纳税人存在多个项目的,应将所有享受优惠的项目减免方式等情况填入本表,项目数量可以增加。

2.“获利年度\开始计算优惠期年度”:适用选择“二免三减半”“五免五减半”“五免”“十免”等定期减免类型的纳税人填报。其中,“开始计算优惠期年度”按照财税〔2012〕27号、财税〔2015〕6号、财税〔2018〕27号、《财政部 税务总局 发展改革委 工业和信息化部关于促进集成电路和软件产业高质量发展企业所得税政策的公告》(2020年第45号)等文件的相关规定确定。

(二)税收优惠有关情况

1.第1行“企业本年月平均职工总人数”:填报纳税人本年月平均职工总人数。本年月平均职工总人数计算方法:

月平均人数=(月初数+月末数)÷2

全年月平均职工总人数=全年各月平均数之和÷12

2.第2行“签订劳动合同关系且具有大学专\本科以上学历的职工人数”:填报纳税人符合政策规定的大学专\本科以上学历的职工人数。

3.第3行“研究开发人员人数”:填报纳税人本年研究开发人员人数。

4.第4行“研发费用总额”:填报企业按照《财政部 国家税务总局 科技部关于完善研发费用税前加计扣除政策的通知》(财税〔2015〕119号)、《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(2015年第97号)、《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(2017年第40号)等文件规定口径归集的研发费用。

5.第5行“企业在中国境内发生的研发费用金额”:填报纳税人本年在中国境内发生的研发费用。

6.第6行“企业收入总额”:填报纳税人本年以货币形式和非货币形式从各种来源取得的收入总额。包括:销售货物收入,提供劳务收入,转让财产收入,股息、红利等权益性投资收益,利息收入,租金收入,特许权使用费收入,接受捐赠收入,其他收入。

7.第7行“符合条件的销售(营业)收入”:根据企业类型分析填报,具体如下:

(1)集成电路生产企业:填报本年度集成电路制造销售(营业)收入;

(2)集成电路设计企业:填报本年度集成电路设计销售(营业)收入;

(3)软件企业:一般软件企业填报本年软件产品开发销售(营业)收入;嵌入式或信息系统集成软件企业填报嵌入式软件产品和信息系统集成产品开发销售(营业)收入;

(4)集成电路封装、测试(含封装测试)企业:填报本年集成电路封装、测试(含封装测试)销售(营业)收入;

(5)集成电路材料(含关键专用材料)企业:填报本年集成电路材料(含关键专用材料)销售(营业)收入;

(6)集成电路装备(含专用设备)企业:填报本年集成电路装备(含专用设备)销售(营业)收入。

8.第8行“其中:自主设计、自主开发销售及服务收入”:根据企业类型分析填报,具体如下:

(1)集成电路设计企业:填报本年度集成电路自主设计销售(营业)收入。

(2)软件企业:软件企业填报本年软件产品自主开发销售(营业)收入;嵌入式或信息系统集成软件企业填报本年自主开发嵌入式软件产品和信息系统集成产品开发销售(营业)收入。

9.第9行“拥有核心关键技术和属于本企业的知识产权总数”:填报拥有核心关键技术和属于本企业的知识产权的数量。

10.第10行“其中:发明专利”:填报拥有核心关键技术和属于本企业的知识产权中属于发明专利的数量。

11.第11行“集成电路布图设计登记”:由集成电路设计企业填报集成电路布图设计登记数量。

12.第12行“计算机软件著作权”:填报计算机软件著作权数量。

13.第13行“是否从事 8 英寸及以下集成电路生产”:由集成电路生产企业根据企业经营情况勾选。

14.第14行“是否按照开发、销售嵌入式软件企业条件享受政策”:由软件企业根据企业生产经营情况勾选。

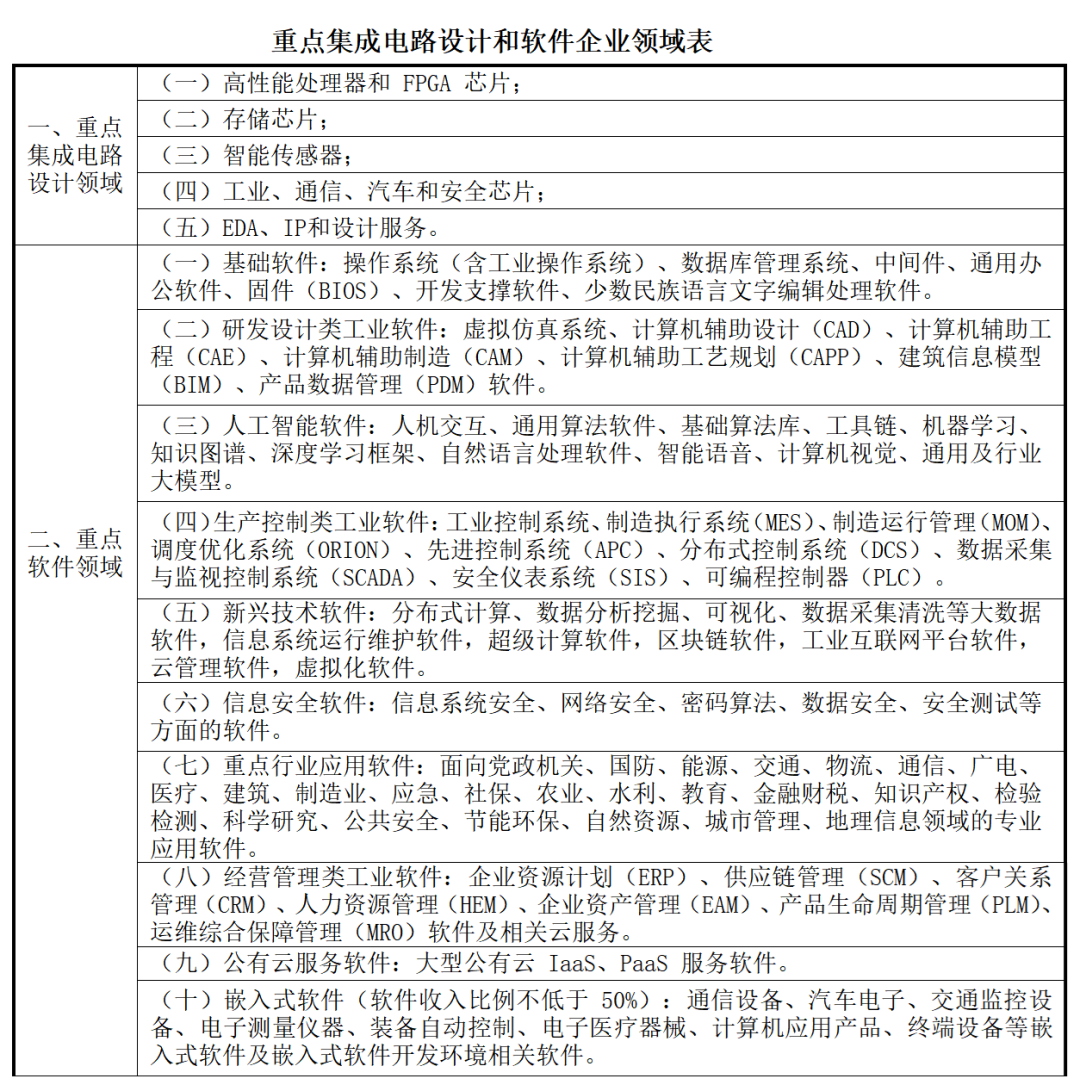

15.第15行“重点集成电路设计领域和重点软件领域”:由重点集成电路设计企业和软件企业根据企业实际情况,从《重点集成电路设计和软件企业领域表》中选择所属领域填入本项(下表部分软件名词涵盖范围可参考国家标准GB/T 36475软件产品分类)。

三、表内、表间关系

第16行=表A100000第31行下对应项目金额。