393skds045eg,1hjstk1f2ysex,173r0bhgexh02

ККжаЫАЮё|ЮДШЁЕУЯюФПСЂЯювВЮДШЁЕУЩЬЦЗЗПдЄЪлаэПЩжЄЕФЗПЕиВњПЊЗЂЦѓвЕЃЌдкзтСоЭСЕиЩЯНЈдьЕФЗПВњЯњЪлЕФЭСЕидіжЕЫАШчКЮДІРэЃП

https://mp.weixin.qq.com/s/XPiEX3K9XrA8t3og17kYIw

ЮДШЁЕУЯюФПСЂЯювВЮДШЁЕУЩЬЦЗЗПдЄЪлаэПЩжЄЕФЗПЕиВњПЊЗЂЦѓвЕЃЌдкзтСоЭСЕиЩЯНЈдьЕФЗПВњЯњЪлЕФЭСЕидіжЕЫАШчКЮДІРэЃП

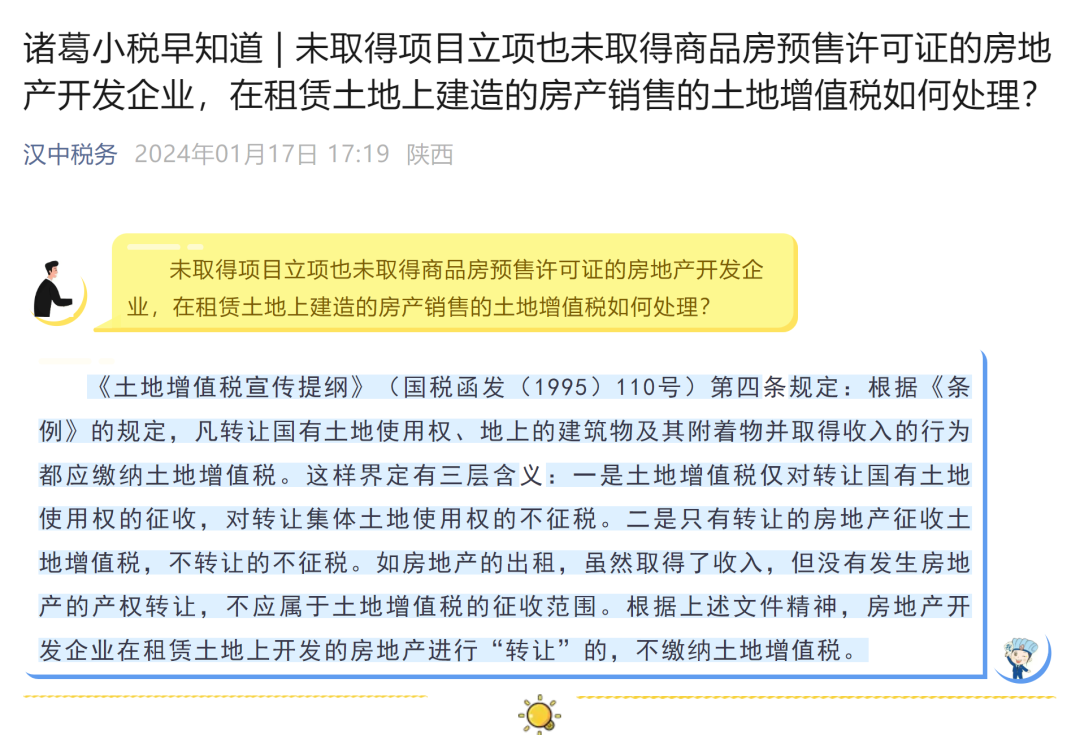

ЁЖЭСЕидіжЕЫАаћДЋЬсИйЁЗЃЈЙњЫАКЏЗЂЃЈ1995ЃЉ110КХЃЉЕкЫФЬѕЙцЖЈЃКИљОнЁЖЬѕР§ЁЗЕФЙцЖЈЃЌЗВзЊШУЙњгаЭСЕиЪЙгУШЈЁЂЕиЩЯЕФНЈжўЮяМАЦфИНзХЮяВЂШЁЕУЪеШыЕФааЮЊЖМгІНЩФЩЭСЕидіжЕЫАЁЃетбљНчЖЈгаШ§ВуКЌвхЃКвЛЪЧЭСЕидіжЕЫАНіЖдзЊШУЙњгаЭСЕиЪЙгУШЈЕФеїЪеЃЌЖдзЊШУМЏЬхЭСЕиЪЙгУШЈЕФВЛеїЫАЁЃЖўЪЧжЛгазЊШУЕФЗПЕиВњеїЪеЭСЕидіжЕЫАЃЌВЛзЊШУЕФВЛеїЫАЁЃШчЗПЕиВњЕФГізтЃЌЫфШЛШЁЕУСЫЪеШыЃЌЕЋУЛгаЗЂЩњЗПЕиВњЕФВњШЈзЊШУЃЌВЛгІЪєгкЭСЕидіжЕЫАЕФеїЪеЗЖЮЇЁЃИљОнЩЯЪіЮФМўОЋЩёЃЌЗПЕиВњПЊЗЂЦѓвЕдкзтСоЭСЕиЩЯПЊЗЂЕФЗПЕиВњНјааЁАзЊШУЁБЕФЃЌВЛНЩФЩЭСЕидіжЕЫАЁЃ