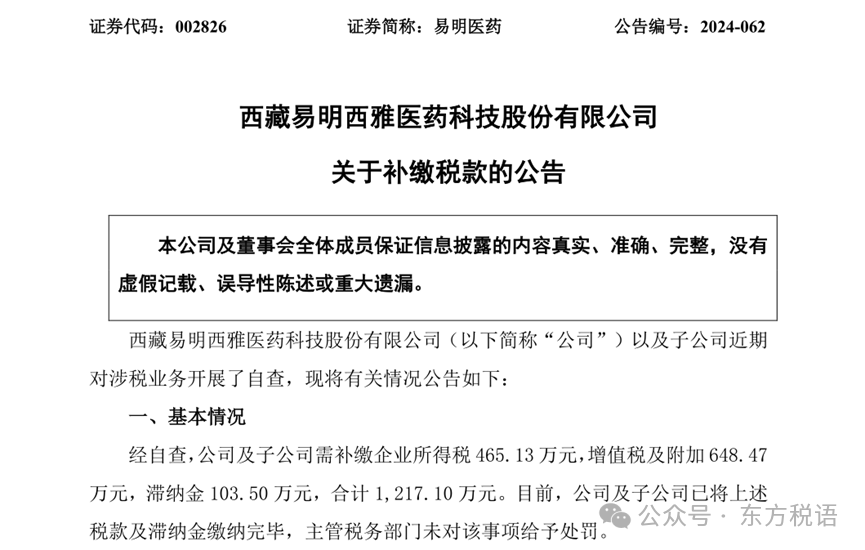

ЫАЮёАИР§ЪЎвЛМвЩЯЪавНвЉЙЋЫОДѓЖюВЙЫАЃЁ

ЮїВивзУїЮїбХвНвЉПЦММЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦЁАЙЋЫОЁБЃЉвдМАзгЙЋЫОНќЦкЖдЩцЫАвЕЮёПЊеЙСЫздВщЃЌЯжНЋгаЙиЧщПіЙЋИцШчЯТЃК

вЛЁЂЛљБОЧщПі

ОздВщЃЌЙЋЫОМАзгЙЋЫОашВЙНЩЦѓвЕЫљЕУЫА 465.13 ЭђдЊЃЌдіжЕЫАМАИНМг 648.47ЭђдЊЃЌжЭФЩН№ 103.50 ЭђдЊЃЌКЯМЦ 1,217.10 ЭђдЊЁЃФПЧАЃЌЙЋЫОМАзгЙЋЫОвбНЋЩЯЪіЫАПюМАжЭФЩН№НЩФЩЭъБЯЃЌжїЙмЫАЮёВПУХЮДЖдИУЪТЯюИјгшДІЗЃЁЃ

ЖўЁЂЖдЙЋЫОЕФгАЯь

ИљОнЁЖЦѓвЕЛсМЦзМдђЕк 28 КХ——ЛсМЦеўВпЁЂЛсМЦЙРМЦБфИќКЭВюДэИќе§ЁЗЯрЙиЙцЖЈЃЌЩЯЪіВЙНЩЫАПюМАжЭФЩН№ЪТЯюВЛЪєгкЧАЦкЛсМЦВюДэЃЌВЛЩцМАЧАЦкВЦЮёЪ§ОнзЗЫнЕїећЁЃЙЋЫОВЙНЩЩЯЪіЫАПюМАжЭФЩН№НЋМЦШы 2024 ФъЕБЦкЫ№вцЃЌдЄМЦНЋгАЯьЙЋЫО 2024 ФъЖШЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓ 1,217.10 ЭђдЊЃЌзюжевд 2024 ФъЖШОЩѓМЦЕФВЦЮёБЈБэЮЊзМЁЃБОЪТЯюВЛЛсЖдЙЋЫОЕФе§ГЃОгЊВњЩњжиДѓгАЯьЃЌОДЧыЙуДѓЭЖзЪепзЂвтЭЖзЪЗчЯеЁЃ

ЬиДЫЙЋИцЁЃ

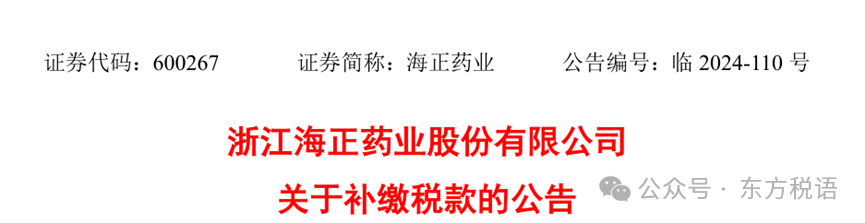

ЮїВивзУїЮїбХвНвЉПЦММЙЩЗнгаЯоЙЋЫО

ЖЪТЛс

Жў〇ЖўЫФФъЪЎЖўдТЖўЪЎАЫШе

жЄШЏДњТыЃК600267 жЄШЏМђГЦЃККЃе§вЉвЕ ЙЋИцБрКХЃКСй2024-110КХ

еуНКЃе§вЉвЕЙЩЗнгаЯоЙЋЫО

ЙигкВЙНЩЫАПюЕФЙЋИц

еуНКЃе§вЉвЕЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦЁАЙЋЫОЁБЃЉМАзгЙЋЫОНќЦкЖдЩцЫАвЕЮё ПЊеЙСЫздВщЃЌЯжОЭЯрЙиЧщПіЙЋИцШчЯТЃК

вЛЁЂЛљБОЧщПі

ОздВщЃЌЙЋЫОМАзгЙЋЫОашВЙНЩЦѓвЕЫљЕУЫАЁЂдіжЕЫАЕШЯрЙиИїЯюЫАЗб1,547.23 ЭђдЊЃЌашНЩФЩжЭФЩН№260.21ЭђдЊЃЌКЯМЦашНЩФЩ1,807.44ЭђдЊЁЃ

ЖўЁЂВЙНЩЫАПюЧщПі

НижСБОЙЋИцХћТЖШеЃЌЙЋЫОвбАДвЊЧѓНЋЩЯЪіЫАЗбМАжЭФЩН№НЩФЩЭъБЯЁЃ

Ш§ЁЂЖдЙЋЫОЕФгАЯь

ИљОнЁЖЦѓвЕЛсМЦзМдђЕк28КХ——ЛсМЦеўВпЁЂЛсМЦЙРМЦБфИќКЭВюДэИќе§ЁЗЯр ЙиЙцЖЈЃЌЩЯЪіВЙНЩЫАЗбМАжЭФЩН№ЪТЯюВЛЩцМАЧАЦкВЦЮёЪ§ОнзЗЫнЕїећЁЃЙЋЫОВЙНЩЩЯ ЪіЫАЗбМАжЭФЩН№НЋМЦШыЙЋЫО2024ФъЕБЦкЫ№вцЃЌдЄМЦНЋгАЯьЙЋЫО2024ФъЖШЙщЪєгк ЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓдМ1,757.23ЭђдЊЃЌзюжевд2024ФъЖШОЩѓМЦЕФВЦЮёБЈБэЮЊ зМЁЃОДЧыЙуДѓЭЖзЪепзЂвтЭЖзЪЗчЯеЁЃ

ЙЋЫОЖдЩЯЪіЮЪЬтИпЖШжиЪгВЂНЋвдДЫЮЊНфЃЌбЯИёжДааВЂМгЧПЙЋЫОЫАЮёЙмРэЃЌЭЌ ЪБзщжЏВЦЮёВПУХМАЙЋЫОЦфЫћЯрЙиВПУХШЫдБШЯецбЇЯАгаЙиЗЈТЩЗЈЙцМАВЦЮёЁЂЫАЮёжЊ ЪЖЃЌЧПЛЏд№ШЮвтЪЖЃЌЧаЪЕЮЌЛЄЙЋЫОКЭЙЩЖЋЕФРћвцЁЃ

ЬиДЫЙЋИцЁЃ

еуНКЃе§вЉвЕЙЩЗнгаЯоЙЋЫОЖЪТЛс

ЖўЁ№ЖўЫФФъЪЎдТвЛШе

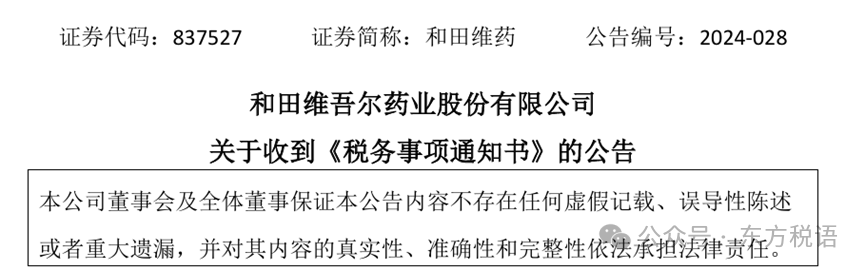

КЭЬяЮЌЮсЖћвЉвЕЙЩЗнгаЯоЙЋЫО

ЙигкЪеЕНЁЖЫАЮёЪТЯюЭЈжЊЪщЁЗЕФЙЋИц

КЭЬяЮЌЮсЖћвЉвЕЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦЁАЙЋЫОЁБЃЉНќЦкИљОнЙњМвЫАЮёзмОжКЭЬяЕиЧјЫАЮёОжЕквЛЫАЮёЗжОжГіОпЕФЁЖЫАЮёЪТЯюЭЈжЊЪщЁЗЃЈКЭЫАЭЈ[2024]027 КХЃЉЕФвЊЧѓЃЌЖд 2021 Фъ 1 дТ 1 ШежС 2023 Фъ 12 дТ 31 ШеЦкМфЕФФЩЫАвхЮёТФааЧщПіНјааСЫздВщЃЌЯжНЋгаЙиЧщПіЙЋИцШчЯТЃК

вЛЁЂЫАЪездВщЧщПі

ОздВщЃЌЙЋЫОашВЙНЩ 2021 ФъжС 2023 ФъЦкМфдіжЕЫАЁЂЦѓвЕЫљЕУЫАЕШЯрЙиИїЯюЫАЗб 3,896,676.92 дЊЃЌашНЩФЩжЭФЩН№ЙВМЦ 810,205.80 дЊЃЌКЯМЦашНЩФЩ 4,706,882.72 дЊЁЃ

ЖўЁЂВЙНЩЫАПюЧщПі

НижСБОЙЋИцХћТЖШеЃЌЙЋЫОвбАДвЊЧѓНЋЩЯЪіЫАПюМАжЭФЩН№НЩФЩЭъБЯЃЌжїЙмЫАЮёВПУХЮДЖдИУЪТЯюИјгшДІЗЃЁЃ

Ш§ЁЂЖдЙЋЫОЕФгАЯь

ИљОнЁЖЦѓвЕЛсМЦзМдђЕк 28 КХ——ЛсМЦеўВпЁЂЛсМЦЙРМЦБфИќКЭВюДэИќе§ЁЗЯрЙиЙцЖЈЃЌЩЯЪіВЙНЩЫАПюМАжЭФЩН№ЪТЯюВЛЪєгкЧАЦкЛсМЦВюДэЃЌВЛЩцМАЧАЦкВЦЮёЪ§ОнзЗЫнЕїећЁЃЙЋЫОВЙНЩЩЯЪіЫАПюМАжЭФЩН№НЋМЦШыЙЋЫО2024 ФъЕБЦкЫ№вцЃЌдЄМЦНЋгАЯьЙЋЫО 2024 ФъЖШЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓдМ 4,706,882.72дЊЃЌзюжевд 2024 ФъЖШОЩѓМЦЕФВЦЮёБЈБэЮЊзМЁЃОДЧыЙуДѓЭЖзЪепзЂвтЭЖзЪЗчЯеЁЃ

ЬиДЫЙЋИцЁЃ

КЭЬяЮЌЮсЖћвЉвЕЙЩЗнгаЯоЙЋЫО

ЖЪТЛс

2024Фъ 9 дТ 25 Ше

АТОЋвНСЦПЦММЙЩЗнгаЯоЙЋЫОНќШеВЙНЩЫАПюМАжЭФЩН№

АТОЋвНСЦПЦММЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦЁАЙЋЫОЁБЃЉгкНќШеВЙНЩЫАПюМАжЭФЩН№КЯМЦ755.49ЭђдЊЁЃЯжНЋгаЙиЧщПіЙЋИцШчЯТЃК

вЛЁЂЛљБОЧщПі

2024Фъ8дТ7ШеЙЋЫОЪеЕНЙњМвЫАЮёзмОжББОЉЪаКЃЕэЧјЕкЮхЫАЮёОжЖдЙЋЫО2022Фъ1дТ1ШежС2023Фъ12дТ31ШеЫАЮёЗчЯевЩЕуЪТЯюЧхЕЅЕФЬсЪОЃЌОЙЋЫОздВщЃЌЙЋЫОгІВЙНЩ2022ФъЦѓвЕЫљЕУЫА257.53ЭђдЊЃЛ2023ФъЦѓвЕЫљЕУЫА418.07ЭђдЊЃЌашНЩФЩжЭФЩН№79.89ЭђдЊЃЈНижСЪЕМЪНЩФЩШеЃЉЃЌКЯМЦашНЩФЩ755.49ЭђдЊЁЃ

НижСБОЙЋИцХћТЖШеЃЌЙЋЫОвбАДвЊЧѓНЋЩЯЪіЫАПюМАжЭФЩН№НЩФЩЭъБЯЃЌжїЙмЫАЮёВПУХЮДЖдИУЪТЯюИјгшДІЗЃЁЃ

ЖўЁЂЖдЙЋЫОЕФгАЯьМАЗчЯеЬсЪО

ИљОнЁЖЦѓвЕЛсМЦзМдђЕк28КХ——ЛсМЦеўВпЁЂЛсМЦЙРМЦБфИќКЭВюДэИќе§ЁЗЯрЙиЙцЖЈЃЌЩЯЪіВЙНЩЫАПюМАжЭФЩН№ЪТЯюВЛЪєгкЧАЦкЛсМЦВюДэЃЌВЛЩцМАЧАЦкВЦЮёЪ§ОнзЗЫнЕїећЁЃЙЋЫОВЙНЩЩЯЪіЫАПюМАжЭФЩН№НЋМЦШы2024ФъЕБЦкЫ№вцЃЌдЄМЦНЋгАЯьЙЋЫО2024ФъЖШЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓдМ755.49ЭђдЊЃЌзюжевд2024ФъЖШОЩѓМЦЕФВЦЮёБЈБэЮЊзМЁЃ

ЙЋЫОЙмРэВуЖдЩЯЪіЪТЯюИпЖШжиЪгЃЌНЋГжајМгЧПЙЋЫОЫАЮёЙмРэЙЄзїЃЌзщжЏЯрЙиВПУХМАШЫдБЖдВЦЮёЁЂЫАЮёЗНУцЕФжЊЪЖНјааХрбЕбЇЯАЃЌЧПЛЏд№ШЮвтЪЖЃЌЧаЪЕЮЌЛЄЙЋЫОМАЙЩЖЋЕФРћвцЁЃОДЧыЙуДѓЭЖзЪепзЂвтЭЖзЪЗчЯеЁЃ

ЬиДЫЙЋИцЁЃ

АТОЋвНСЦПЦММЙЩЗнгаЯоЙЋЫОЖЪТЛс

2024Фъ 9 дТ 1 0 Ше

ИЪЫрТЄЩёШжЗЂвЉвЕЙЩЗнгаЯоЙЋЫО

ЙигкПиЙЩзгЙЋЫОВЙНЩЫАПюЕФЙЋИц

ИЪЫрТЄЩёШжЗЂвЉвЕЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦЁАЙЋЫОЁБЃЉПиЙЩзгЙЋЫОИЪЫрЦеАВжЦвЉЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦЁАЦеАВжЦвЉЁБЃЉНќЦкЖд2023ФъЖШЕФЩцЫАвЕЮёПЊеЙСЫздВщЃЌЯжНЋгаЙиЪТЯюЙЋИцШчЯТЃК

вЛЁЂЛљБОЧщПі

ОздВщЃЌЦеАВжЦвЉашВЙНЩ2023ФъЖШЦѓвЕЫљЕУЫА9,000,749.18 дЊвдМАЯргІжЭФЩН№94,507.87 дЊЃЌКЯМЦ 9,095,257.05 дЊЁЃ

ЖўЁЂЖдВЙНЩЫАПюЕФДІРэ

НижСБОЙЋИцХћТЖШеЃЌЦеАВжЦвЉвбАДвЊЧѓНЋЩЯЪіЫАПюМАжЭФЩН№НЩФЩЭъБЯЁЃ

Ш§ЁЂЖдЙЋЫОЕФгАЯьМАЗчЯеЬсЪО

ИљОнЁЖЦѓвЕЛсМЦзМдђЕк 28 КХ——ЛсМЦеўВпЁЂЛсМЦЙРМЦБфИќКЭВюДэИќе§ЁЗЯр ЙиЙцЖЈЃЌЩЯЪіВЙНЩЫАПюМАжЭФЩН№ЪТЯюВЛЪєгкЧАЦкЛсМЦВюДэЃЌВЛЩцМАЧАЦкВЦЮёЪ§Он зЗЫнЕїећЁЃЦеАВжЦвЉВЙНЩЩЯЪіЫАПюМАжЭФЩН№НЋМЦШы2024ФъЕБЦкЫ№вцЃЌдЄМЦНЋгАЯьЙЋЫО2024ФъЖШОЛРћШѓ 9,095,257.05 дЊЃЌзюжевд2024ФъЖШОЩѓМЦЕФВЦЮёБЈБэЮЊзМЁЃ

ЙЋЫОЙмРэВуЖдЩЯЪіЪТЯюИпЖШжиЪгЃЌНЋГжајМгЧПЙЋЫОЫАЮёЙмРэЙЄзїЃЌзщжЏЯрЙи ВПУХМАШЫдБЖдВЦЮёЁЂЫАЮёЗНУцЕФжЊЪЖНјааХрбЕбЇЯАЃЌЧПЛЏд№ШЮвтЪЖЃЌЧаЪЕЮЌЛЄЙЋЫОМАЙЩЖЋЕФРћвцЁЃОДЧыЙуДѓЭЖзЪепзЂвтЭЖзЪЗчЯеЁЃ

ЬиДЫЙЋИцЁЃ

ИЪЫрТЄЩёШжЗЂвЉвЕЙЩЗнгаЯоЙЋЫОЖЪТЛс

2024Фъ 7 дТ 9 Ше

ББДѓвНвЉЙЩЗнгаЯоЙЋЫО

ЙигкВЙНЩЫАПюЕФЙЋИц

ББДѓвНвЉЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦЁАЙЋЫОЁБЃЉЖд2019Фъ1дТ1ШежС2023Фъ5дТ31 ШеЦкМфЕФЩцЫАвЕЮёПЊеЙздВщЃЌЯжНЋгаЙиЪТЯюЙЋИцШчЯТЃК

вЛЁЂЛљБОЧщПі

ОЙЋЫОздВщЃЌЙЋЫОашВЙНЩ2019ФъЖШжС2023Фъ5дТ31ШеЦкМфдіжЕЫАЁЂЦѓвЕЫљЕУ ЫАЁЂГЧЪаЮЌЛЄНЈЩшЫАЁЂНЬг§ЗбИНМгЁЂЕиЗННЬг§ЗбИНМгИїЯюЫАЗбЙВМЦ1,382.02ЭђдЊЃЌ ашНЩФЩжЭФЩН№ЙВМЦ562.71ЭђдЊЃЈНижСЪЕМЪНЩФЩШеЃЉЃЌКЯМЦашНЩФЩ1,944.73ЭђдЊЁЃ

ЖўЁЂЙЋЫОЖдВЙНЩЫАПюЕФДІРэ

НижСБОЙЋИцХћТЖШеЃЌЙЋЫОвбАДвЊЧѓНЋЩЯЪіЫАПюМАжЭФЩН№НЩФЩЭъБЯЁЃ

Ш§ЁЂЖдЙЋЫОЕФгАЯьМАЗчЯеЬсЪО

ИљОнЁЖЦѓвЕЛсМЦзМдђЕк28КХ——ЛсМЦеўВпЁЂЛсМЦЙРМЦБфИќКЭВюДэИќе§ЁЗЯрЙи ЙцЖЈЃЌЩЯЪіВЙНЩЫАПюМАжЭФЩН№ЪТЯюВЛЪєгкЧАЦкЛсМЦВюДэЃЌВЛЩцМАЧАЦкВЦЮёЪ§ОнзЗ ЫнЕїећЁЃЦфжаЃЌЙЋЫОВЙНЩЩЯЪіЫАПюМАжЭФЩН№МЦШы2023ФъЕБЦкЫ№вцЙВМЦ1,872.52Эђ дЊЃЌМЦШы2024ФъЕБЦкЫ№вц72.21ЭђдЊЁЃ

ЙЋЫОЙмРэВуЖдЩЯЪіЪТЯюИпЖШжиЪгЃЌНЋГжајМгЧПЙЋЫОЫАЮёЙмРэЙЄзїЃЌзщжЏЯрЙи ВПУХМАШЫдБЖдВЦЮёЁЂЫАЮёЗНУцЕФжЊЪЖНјааХрбЕбЇЯАЃЌЧПЛЏд№ШЮвтЪЖЃЌЧаЪЕЮЌЛЄЙЋЫОМАЙЩЖЋЕФРћвцЁЃ

ОДЧыЙуДѓЭЖзЪепзЂвтЭЖзЪЗчЯеЁЃ

ЬиДЫЙЋИцЁЃ

ББДѓвНвЉЙЩЗнгаЯоЙЋЫО

Ж ЪТ Лс

Жў〇ЖўЫФФъЫФдТЖўЪЎСљШе

ПЦаЫЩњЮяжЦвЉЙЩЗнгаЯоЙЋЫО

ЙигкВЙНЩЫАПюЕФЙЋИц

ПЦаЫЩњЮяжЦвЉЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦЁАЙЋЫОЁБЃЉгкНќШеВЙНЩЫАПюМАжЭФЩН№КЯМЦ2,131.11ЭђдЊЁЃЯжНЋгаЙиЧщПіЙЋИцШчЯТЃК

вЛЁЂЛљБОЧщПі

ЙњМвЫАЮёзмОжМУФЯЪаЫАЮёОжЕквЛЛќВщОжЖдЙЋЫО2021Фъ1дТ1ШежС2022Фъ12дТ31ШеЩцЫАЧщПіНјааСЫМьВщЃЌЙЋЫОгІВЙНЩ2021ФъЦѓвЕЫљЕУЫА1,548.77ЭђдЊЃЌашНЩФЩ жЭФЩН№582.34ЭђдЊЃЈНижСЪЕМЪНЩФЩШеЃЉЃЌКЯМЦашНЩФЩ2,131.11ЭђдЊЁЃ

НижСБОЙЋИцХћТЖШеЃЌЙЋЫОвбАДвЊЧѓНЋЩЯЪіЫАПюМАжЭФЩН№НЩФЩЭъБЯЃЌжїЙмЫАЮёВПУХЮДЖдИУЪТЯюИјгшДІЗЃЁЃ

ЖўЁЂЖдЙЋЫОЕФгАЯьМАЗчЯеЬсЪО

ИљОнЁЖЦѓвЕЛсМЦзМдђЕк28 КХ——ЛсМЦеўВпЁЂЛсМЦЙРМЦБфИќКЭВюДэИќе§ЁЗЯрЙиЙцЖЈЃЌЩЯЪіВЙНЩЫАПюМАжЭФЩН№ЪТЯюВЛЪєгкЧАЦкЛсМЦВюДэЃЌВЛЩцМАЧАЦкВЦЮёЪ§ОнзЗЫнЕїећЁЃЙЋЫОВЙНЩЩЯЪіЫАПюМАжЭФЩН№НЋМЦШы2024ФъЕБЦкЫ№вцЃЌдЄМЦНЋгАЯьЙЋЫО2024ФъЖШЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓдМ 2,131.11 ЭђдЊЃЌзюжевд2024ФъЖШОЩѓМЦЕФВЦЮёБЈБэЮЊзМЁЃ

ЙЋЫОЙмРэВуЖдЩЯЪіЪТЯюИпЖШжиЪгЃЌНЋГжајМгЧПЙЋЫОЫАЮёЙмРэЙЄзїЃЌзщжЏЯрЙиВПУХМАШЫдБЖдВЦЮёЁЂЫАЮёЗНУцЕФжЊЪЖНјааХрбЕбЇЯАЃЌЧПЛЏд№ШЮвтЪЖЃЌЧаЪЕЮЌЛЄЙЋЫОМАЙЩЖЋЕФРћвцЁЃОДЧыЙуДѓЭЖзЪепзЂвтЭЖзЪЗчЯеЁЃ

ЬиДЫЙЋИцЁЃ

ПЦаЫЩњЮяжЦвЉЙЩЗнгаЯоЙЋЫОЖЪТЛс

2024Фъ 6 дТ 22

жаЙњвНвЉНЁПЕВњвЕЙЩЗнгаЯоЙЋЫО

ЙигкзгЙЋЫОВЙНЩЫАПюЯрЙиЪТЯюЕФЙЋИц

НќШеЃЌжаЙњвНвЉНЁПЕВњвЕЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦЁАЙЋЫОЁБЃЉЯТЪєШЋзЪзгЙЋЫОКЃФЯЭЈгУШ§бѓвЉвЕгаЯоЙЋЫОЃЈвдЯТМђГЦЁАШ§бѓвЉвЕЁБЃЉВЙНЩЫАПюМАжЭФЩН№КЯМЦ9,687.37ЭђдЊЃЌеМЙЋЫО2022ФъЖШОЩѓМЦЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓЕФ13.17%ЁЃ

ЯжНЋгаЙиЧщПіЙЋИцШчЯТЃК

вЛЁЂЛљБОЧщПі

ЙњМвЫАЮёзмОжКЃФЯЪЁЫАЮёОжЛќВщОжЖдШ§бѓвЉвЕЕФЩцЫАЧщПіНјааСЫМьВщЃЌШ§бѓвЉвЕашВЙНЩ2018ФъЖШжС2020ФъЖШЦѓвЕЫљЕУЫА6,062.56ЭђдЊМАжЭФЩН№3,624.81ЭђдЊЃЌКЯМЦ9,687.37ЭђдЊЃЌеМЙЋЫО2022ФъЖШОЩѓМЦЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓЕФ13.17%ЁЃ

НижСБОЙЋИцХћТЖШеЃЌШ§бѓвЉвЕвбНЩФЩЩЯЪіЫАПюМАжЭФЩН№ЁЃ

ЖўЁЂЖдЙЋЫОЕФгАЯьКЭЗчЯеЬсЪО

ЩЯЪіЪТЯюдЄМЦНЋгАЯьЙЋЫО2023ФъЖШОЛРћШѓ9,687.37ЭђдЊЃЌЦфжагАЯьЙЋЫО2023ФъЧАШ§МОЖШОЛРћШѓ6,062.56ЭђдЊЁЃИљОнЁЖЦѓвЕЛсМЦзМдђЕк28КХ——ЛсМЦеўВпЁЂЛсМЦЙРМЦБфИќКЭВюДэИќе§ЁЗЃЌЩЯЪіВЙНЩЫАПюМАжЭФЩН№ЪТЯюВЛЪєгкЧАЦкЛсМЦВюДэЃЌВЛЩцМАЧАЦкВЦЮёЪ§ОнзЗЫнЕїећЁЃ

ЙЋЫОЖдЩЯЪіЮЪЬтИпЖШжиЪгВЂНЋвдДЫЮЊНфЃЌбЯИёжДааВЂМгЧПЙЋЫОЫАЮёЙмРэЃЌЭЌЪБзщжЏЯрЙиШЫдБШЯецбЇЯАгаЙиЗЈТЩЗЈЙцМАВЦЮёЁЂЫАЮёжЊЪЖЃЌЧПЛЏд№ШЮвтЪЖЃЌЧаЪЕ ЮЌЛЄЙЋЫОКЭЙЩЖЋЕФРћвцЁЃОДЧыЙуДѓЭЖзЪепзЂвтЭЖзЪЗчЯеЁЃ

ЬиДЫЙЋИцЁЃ

жаЙњвНвЉНЁПЕВњвЕЙЩЗнгаЯоЙЋЫОЖЪТЛс

2023Фъ10дТ19Ше

ЙуЖЋТЁИГвЉвЕ ЙЩЗнгаЯоЙЋЫО

ЙигкЪеЕНЫАЮёДІРэОіЖЈЪщЕФЙЋИц

ЬиБ№ЬсЪОЃК

1ЁЂБОДЮЫАЮёДІРэОіЖЈЪщЪєгкааеўДІРэЕФЗЖГыЃЌВЛЪєгкааеўДІЗЃЃЛ

2ЁЂИљОнЁЖЦѓвЕЛсМЦзМдђЕк28КХ——ЛсМЦеўВпЁЂЛсМЦЙРМЦБфИќКЭВюДэИќе§ЁЗЕФЙцЖЈЃЌЙЋЫОАДееЁЖЫАЮёДІРэОіЖЈЪщЁЗВЙНЩЫАПюВЛЪєгкЧАЦкЛсМЦВюДэЃЌВЛЩцМАЖдЧАЦкВЦЮёЪ§ОнЕФзЗЫнЕїећЃЌВЙНЩЕФЫАПюМАжЭФЩН№МЦШыжЇИЖЕБЦкЕФЫ№вцЁЃ

ЙуЖЋТЁИГвЉвЕЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦТЁИГвЉвЕЃЉгкНќШеЪеЕНСЫЙњМвЫАЮёзмОжжаЩНЪаЫАЮёОжЛќВщОжЁЖЫАЮёДІРэОіЖЈЪщЁЗжаЩНЫАЛќДІЁО2020ЁП148КХЃЉЃЌЯжНЋЯрЙиФкШнЙЋИцШчЯТЃК

вЛЁЂЁЖДІРэОіЖЈЪщЁЗЕФжївЊФкШн

ЃЈвЛЃЉОпЬхЧщПі

ЙЋЫО2016ФъЁЂ2017ФъЁЂ2018ФъЪЕМЪШЁЕУвбжЄЪЕащПЊдіжЕЫАЦеЭЈЗЂЦБЙВ7еХЃЌащПЊдіжЕЫАЃЈзЈгУЃЉЗЂЦБ119еХЃЌМлЫАКЯМЦ11,089,767.17дЊЃЌвбОШЁЕУЕФЗЂЦБОљвбдкЯњЪлЗбгУжаСажЇЙВМЦ10,493,742.38дЊЁЃвдЩЯЗЂЦБЩцМАН№ЖюВЛЕУдкЦѓвЕЫљЕУЫАЧАПлГ§ЃЌгІЕїдіЙЋЫО2016ФъЁЂ2017ФъЁЂ2018ФъгІФЩЫАЫљЕУЖюЁЃЦфжаЃК

1ЁЂЙЋЫО2018ФъШЁЕУдіжЕЫАзЈгУЗЂЦБ119еХЗЂЦБЃЌЗЂЦБН№Жю9,933,742.38дЊЃЌЗЂЦБЫАЖю596,024.79дЊЃЌЩЯЪіЗЂЦБЩцМАЙЉгІЩЬЩцМАЫАЪеЮЅЗЈАИМўЃЌОЙЉгІЩЬЫљдкЕиЫАЮёЛќВщВПУХШЯЖЈЮЊащПЊЗЂЦБЁЃЯрЙиЗбгУВЛЕУдкЫљЕУЫАЧАЕжПлЃЌгІЕїдіЙЋЫО2018гІФЩЫАЫљЕУЖюЃЛЯрЙиНјЯюЫАЖюВЛЕУПлГ§ЃЌгІЕїдіЖдгІЦкМфЕФгІНЛдіжЕЫАЁЃ

2ЁЂЙЋЫО2018ФъШЁЕУдіжЕЫАЦеЭЈЗЂЦБ5еХЃЌЗЂЦБМлЫАКЯМЦ540,000.00дЊЃЌЩЯЪіЗЂБОЙЋЫОМАЖЪТЛсШЋЬхГЩдББЃжЄаХЯЂХћТЖФкШнЕФецЪЕЁЂзМШЗКЭЭъећЃЌУЛгаащМйМЧдиЁЂЮѓЕМадГТЪіЛђжиДѓвХТЉЁЃ

ЦБЩцМАЙЉгІЩЬЩцМАЫАЪеЮЅЗЈАИМўЃЌОЙЉгІЩЬЫљдкЕиЫАЮёЛќВщВПУХШЯЖЈЮЊащПЊЗЂЦБЁЃвдЩЯЗЂЦБЩцМАН№ЖюВЛЕУдкЦѓвЕЫљЕУЫАЧАПлГ§ЃЌгІЕїдіЙЋЫО2018ФъгІФЩЫАЫљЕУЖюЁЃ

3ЁЂЙЋЫО2017ФъШЁЕУдіжЕЫАЦеЭЈЗЂЦБ1еХЃЌЗЂЦБМлЫАКЯМЦ20,000.00дЊЃЌЩЯЪіЗЂЦБЩцМАЙЉгІЩЬЩцМАЫАЪеЮЅЗЈАИМўЃЌОЙЉгІЩЬЫљдкЕиЫАЮёЛќВщВПУХШЯЖЈЮЊащПЊЗЂЦБЁЃвдЩЯЗЂЦБЩцМАН№ЖюВЛЕУдкЦѓвЕЫљЕУЫАЧАПлГ§ЃЌгІЕїдіЙЋЫО2017ФъгІФЩЫАЫљЕУЖюЁЃ

ЃЈЖўЃЉДІРэОіЖЈ

1ЁЂзЗНЩЦѓвЕЫљЕУЫА

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЁЗЃЈжаЛЊШЫУёЙВКЭЙњжїЯЏСюЕк63КХЃЉЕкАЫЬѕЁЂЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕкЪЎОХЬѕМАЁЖжаЛЊШЫУёЙВКЭЙњЗЂЦБЙмРэАьЗЈЁЗЃЈ2010Фъ12дТаоЖЉЃЉЕкЖўЪЎвЛЬѕЕФЙцЖЈЃЌЖдЙЋЫОШЁЕУвбжЄЪЕащПЊдіжЕЫАЦеЭЈЗЂЦБЙВ7еХЃЌМлЫАКЯМЦ560,000.00дЊЖдЙЋЫОШЁЕУвбжЄЪЕащПЊдіжЕЫАЦеЭЈЗЂЦБЙВ119еХЃЌЗЂЦБН№Жю9,933,742.38дЊЫљЙЙГЩЕФГЩБОВЛЕУдкЫАЧАПлГ§ЃЌгІЕїді2017ФъЁЂ2018ФъЖШгІФЩЫАЫљЕУЖюЁЃЕїећВЙНЩЫљЕУЫАЧщПіШчЯТЃК2017ФъЙЋЫОгІВЙНЩЦѓвЕЫљЕУЫА3,000.00дЊЃЛ2018ФъЙЋЫОгІВЙНЩЦѓвЕЫљЕУЫА1,562,120.99дЊЁЃСНФъКЯМЦгІВЙНЩЦѓвЕЫљЕУЫА1,565,120.99дЊЁЃ

2ЁЂзЗНЩдіжЕЫАЁЂГЧНЈЫАМАИНМг

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАднааЬѕР§ЁЗЕкОХЬѕЃЌЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАднааЬѕР§ЪЕЪЉЯИдђЁЗЕкЪЎОХЬѕЃЌЁЖжаЛЊШЫУёЙВКЭЙњГЧЪаЮЌЛЄНЈЩшЫАднааЬѕР§ЁЗЕкЖўЁЂШ§ЁЂЫФЁЂЮхЬѕЃЌЁЖжаЩНЪаЕиЗНЫАЮёОжЙигкГЧЪаЮЌЛЄНЈЩшЫАЫАТЪЮЪЬтЕФЙЋИцЁЗЯрЙиЙцЖЈЃЌЁЖеїЪеНЬг§ЗбИНМгЕФднааЙцЖЈЁЗЕкЖўЁЂШ§ЁЂСљЬѕЃЌвдМАЙуЖЋЪЁЖдгкеїЪеЕиЗННЬг§ИНМгЕФЙцЖЈЁЃЙЋЫОгІВЙНЩ2018Фъ6жС12дТЃЈЫАПюЫљЪєЦкЃЉдіжЕЫА596,024.79дЊЃЌгІВЙНЩдіжЕЫА596,024.79дЊЁЃЙЋЫОгІВЙНЩ2018ФъГЧЪаЮЌЛЄНЈЩшЫА29,801.24дЊЃЌ2018ФъНЬг§ЗбИНМг17,880.75дЊЃЌ2018ФъЕиЗННЬг§ИНМг11,920.50дЊЁЃ

3ЁЂМгЪежЭФЩН№

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗМАЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЪЕЪЉЯИдђЁЗЕФЯрЙиЬѕПюЙцЖЈЃЌЖдЙЋЫОЮДАДЙцЖЈНЩФЩЦѓвЕЫљЕУЫАЁЂдіжЕЫАЁЂГЧНЈЫАМгЪежЭФЩН№ЁЃ

ЖўЁЂЙЋЫОЫЕУїМАЖдЙЋЫОЕФгАЯь

1ЁЂЙЋЫОНгЪмЙњМвЫАЮёзмОжжаЩНЪаЫАЮёОжЛќВщОжЕФЫАЮёДІРэОіЖЈЃЌВЛЩъЧыааеўИДвщЁЃ

2ЁЂЩЯЪіЫАЮёДІРэОіЖЈЪщЪєгкааеўДІРэЕФЗЖГыЃЌВЛЪєгкааеўДІЗЃЁЃ

3ЁЂЩЯЪіащПЊЗЂЦБЃЌЩцМАЙЋЫОЙЉгІЩЬ4УћЃЌФПЧАЙЋЫОвбОгыШЋВПЫљЩцЙЉгІЩЬжежЙКЯзїЙиЯЕЃЌВЂНЋВЩШЁАќРЈЕЋВЛЯогкЫпЫЯЁЂжйВУЕШЗЈТЩЭООЖЕШДыЪЉНјаазЗГЅЁЃ

4ЁЂНижСБОЙЋИцХћТЖШеЃЌЙЋЫОвбОЭъГЩЫАПюКЭжЭФЩН№ЕФВЙНЩЙЄзїЁЃ

5ЁЂИљОнЁЖЦѓвЕЛсМЦзМдђЕк28КХ——ЛсМЦеўВпЁЂЛсМЦЙРМЦБфИќКЭВюДэИќе§ЁЗЕФЙцЖЈЃЌЙЋЫОАДееЁЖЫАЮёДІРэОіЖЈЪщЁЗВЙНЩЫАПюВЛЪєгкЧАЦкЛсМЦВюДэЃЌВЛЩцМАЖдЧАЦкВЦЮёЪ§ОнЕФзЗЫнЕїећЃЌВЙНЩЕФЫАПюМАжЭФЩН№гІМЦШыжЇИЖЕБЦкЕФЫ№вцЃЌдЄМЦМѕЩй2020ФъФъЖШОЛРћШѓдМ285.15ЭђдЊЃЈКЌНижС2020Фъ06дТ30ШежЭФЩН№дМ63.07ЭђдЊЃЉЁЃ

6ЁЂЙЋЫОШЋЬхЖЪТЁЂМрЪТКЭИпМЖЙмРэШЫдБЖдЩЯЪіЮЪЬтИпЖШжиЪгЃЌОЭБОДЮЪТМўЫљдьГЩЕФгАЯьЩюБэЧИвтЁЃЙЋЫОНЋвдДЫЮЊНфЃЌВЂзщжЏЙЋЫОЯрЙиВПУХШЯецбЇЯАгаЙиЗЈТЩЗЈЙцЃЌбЯИёздВщЃЌМАЪБећИФЃЌжДааВЂМгЧПЙЋЫОвЕЮёЙмРэКЭЫАЮёЙмРэЃЌзщжЏЙЋЫОИїЯрЙиВПУХШЫдБЖдВЦЮёЁЂЫАЮёЗНУцЕФжЊЪЖНјааХрбЕбЇЯАЃЌЧПЛЏд№ШЮвтЪЖЃЌВЂИљОнЯрЙиЙцЖЈМАЪБТФаааХЯЂХћТЖвхЮёЃЌЧаЪЕЮЌЛЄЙЋЫОКЭЙЩЖЋЕФРћвцЁЃ

ОДЧыЙуДѓЭЖзЪепзЂвтЭЖзЪЗчЯеЁЃ

ЬиДЫЙЋИцЁЃ

ЙуЖЋТЁИГвЉвЕЙЩЗнгаЯоЙЋЫО

ЖЪТЛс

2020Фъ12дТ29Ше

ЪцЬЉЩёЃЈББОЉЃЉЩњЮяжЦвЉЙЩЗнгаЯоЙЋЫО

ЙигкЪеЕНЫАЮёДІРэОіЖЈЪщЕФЙЋИц

БОЙЋЫОМАЖЪТЛсШЋЬхГЩдББЃжЄаХЯЂХћТЖФкШнЕФецЪЕЁЂзМШЗКЭЭъећЃЌУЛгаащМйМЧдиЁЂЮѓЕМадГТЪіЛђжиДѓвХТЉЁЃ

ЬиБ№ЬсЪОЃК

1ЁЂБОДЮЫАЮёДІРэОіЖЈЪщЪєгкааеўДІРэЕФЗЖГыЃЌВЛЪєгкааеўДІЗЃЃЛ

2ЁЂИљОнЁЖЦѓвЕЛсМЦзМдђЕк 28 КХ——ЛсМЦеўВпЁЂЛсМЦЙРМЦБфИќКЭВюДэИќе§ЁЗЕФЙцЖЈЃЌЙЋЫОАДееЁЖЫАЮёДІРэОіЖЈЪщЁЗВЙНЩЫАПюВЛЪєгкЧАЦкЛсМЦВюДэЃЌВЛЩцМАЖдЧАЦкВЦЮёЪ§ОнЕФзЗЫнЕїећЃЌВЙНЩЕФЫАПюМАжЭФЩН№МЦШыжЇИЖЕБЦкЕФЫ№вцЁЃ

ЪцЬЉЩёЃЈББОЉЃЉЩњЮяжЦвЉЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦЁАЪцЬЉЩёЁБЛђЁАЙЋЫОЁБЃЉгкНќШеЪеЕНСЫЙњМвЫАЮёзмОжББОЉЪаЫАЮёОжЕкЖўЛќВщОжЁЖЫАЮёДІРэОіЖЈЪщЁЗЃЈОЉЫАЛќЖўДІЁО2020ЁП643КХЃЉЃЌЯжНЋЯрЙиФкШнЙЋИцШчЯТЃК

вЛЁЂЁЖДІРэОіЖЈЪщЁЗЕФжївЊФкШн

ЃЈвЛЃЉОпЬхЧщПі

1ЁЂЙЋЫО 2016 ФъЁЂ2017 ФъЁЂ2018 ФъЪЕМЪШЁЕУвбжЄЪЕащПЊдіжЕЫАЦеЭЈЗЂЦБЙВ902 еХЃЌМлЫАКЯМЦ79,627,050.00дЊЃЌвбОШЁЕУЕФЗЂЦБОљвбдкЯњЪлЗбгУжаСажЇЙВМЦ79,627,050.00дЊЁЃвдЩЯЗЂЦБЩцМАН№ЖюВЛЕУдкЦѓвЕЫљЕУЫАЧАПлГ§ЃЌгІЕїдіЙЋЫО2016ФъЁЂ2017 ФъЁЂ2018 ФъгІФЩЫАЫљЕУЖюЁЃ

2ЁЂЙЋЫО2016ФъШЁЕУ47еХЗЂЦБЃЌЗЂЦБН№Жю1,575,562.00дЊЃЌОжЄЪЕПЊЦБЕЅЮЛгыЙЋЫОЮовЕЮёЭљРДЃЌвВЮДИјЙЋЫОПЊОпЙ§ЗЂЦБЁЃвдЩЯЗЂЦБЩцМАН№ЖюВЛЕУдкЦѓвЕЫљЕУЫАЧАПлГ§ЃЌгІЕїдіЙЋЫО 2016 гІФЩЫАЫљЕУЖюЁЃ

3ЁЂЙЋЫО 2016 ФъШЁЕУЗЂЦБ 5 еХЃЌЗЂЦБН№Жю128,265.00 дЊЃЌОжЄЪЕБЛаВщЦѓвЕгыЙЋЫОЮовЕЮёЭљРДЃЌвВЮДИјЙЋЫОПЊОпЙ§ЗЂЦБЁЃвдЩЯЗЂЦБЩцМАН№ЖюВЛЕУдкЦѓвЕЫљЕУЫАЧАПлГ§ЃЌгІЕїдіЙЋЫО 2016 ФъгІФЩЫАЫљЕУЖюЁЃ

4ЁЂЙЋЫОШЁЕУЕФББОЉФГДѓЯУ2016Фъ05дТПЊОпЕФ 1 еХЗЂЦБЃЌН№ЖюЮЊ 43,639.00дЊЃЌОжЄЪЕИУЗЂЦБгыЦфПЊОпЗЂЦБН№ЖюВЛЗћЁЃвдЩЯЗЂЦБЩцМАН№ЖюВЛЕУдкЦѓвЕЫљЕУЫАЧАПлГ§ЃЌгІЕїдіЙЋЫО 2016 ФъгІФЩЫАЫљЕУЖюЁЃ

5ЁЂЙЋЫОееУїЯЕЭГ 1,031,371.39дЊзЊЮЊЙЬЖЈзЪВњКѓЃЌЮДгыЦфЫћЙЬЖЈзЪВњКЯВЂНЩФЩЗПВњЫАЁЃ

ЃЈЖўЃЉДІРэОіЖЈ

1ЁЂзЗНЩЦѓвЕЫљЕУЫА

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЁЗЃЈжаЛЊШЫУёЙВКЭЙњжїЯЏСюЕк63 КХЃЉЕкАЫЬѕЁЂЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕкЪЎОХЬѕМАЁЖжаЛЊШЫУёЙВКЭЙњЗЂЦБЙмРэАьЗЈЁЗЃЈ2010 Фъ 12 дТаоЖЉЃЉЕкЖўЪЎвЛЬѕЕФЙцЖЈЃЌЖдЙЋЫОШЁЕУвбжЄЪЕащПЊдіжЕЫАЦеЭЈЗЂЦБЙВ 902 еХЃЌМлЫАКЯМЦ 79,627,050. 00 дЊЫљСаГЩБОВЛЕУдкЫАЧАПлГ§ЃЌгІЕїді 2016 ФъЁЂ2017 ФъЁЂ2018 ФъЖШгІФЩЫАЫљЕУЖюЁЃЕїећВЙНЩЫљЕУЫАЧщПіШчЯТЃК

2016ФъЙЋЫОгІВЙНЩЦѓвЕЫљЕУЫА 527,342.77 дЊЃЛ2017 ФъЙЋЫОгІВЙНЩЦѓвЕЫљЕУЫА11,115,153.37 дЊЃЛ2018 ФъЙЋЫОгІВЙНЩЦѓвЕЫљЕУЫА 271,289.00 дЊЁЃШ§ФъКЯМЦгІВЙНЩЦѓвЕЫљЕУЫА 11,913,785.14 дЊЁЃ

2ЁЂзЗНЩЗПВњЫА

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњЗПВњЫАднааЬѕР§ЁЗЃЈЙњЗЂЁО1986ЁП90КХЃЉЕкШ§ЬѕЁЂЕкЫФЬѕМАЁЖЙњМвЫАЮёзмОжЙигкНјвЛВНУїШЗЗПЮнИНЪєЩшИїКЭХфЬзЩшЪЉМЦеїЗПВњЫАгаЙиЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАЗЂЁО2005ЁП173 КХЃЉЕквЛЬѕЕФЙцЖЈЃЌЙЋЫОгІВЙНЩМьВщЦкМфЗПВњЫА 30,322.32 дЊЁЃ

3ЁЂМгЪежЭФЩН№

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗМАЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЪЕЪЉЯИдђЁЗЕФЯрЙиЬѕПюЙцЖЈЃЌЖдЙЋЫОЮДАДЙцЖЈНЩФЩЦѓвЕЫљЕУЫАЁЂЗПВњЫАМгЪежЭФЩН№ЁЃ

ЖўЁЂ ЙЋЫОЫЕУїМАЖдЙЋЫОЕФгАЯь

1ЁЂЙЋЫОНгЪмЙњМвЫАЮёзмОжББОЉЪаЫАЮёОжЕкЖўЛќВщОжЕФЫАЮёДІРэОіЖЈЃЌВЛЩъЧыааеўИДвщЁЃ

2ЁЂЩЯЪіЫАЮёДІРэОіЖЈЪщЪєгкааеўДІРэЕФЗЖГыЃЌВЛЪєгкааеўДІЗЃЁЃ

3ЁЂЙЋЫОЪЕМЪШЁЕУдіжЕЫАЦеЭЈЗЂЦБЩцМАЕФКЯзїЩЬЧАЮхУћЕФжївЊЧщПіШчЯТЃК

ађКХ УћГЦ ЩцМАЗЂЦБН№Жю гыЙЋЫОЪЧЗёОпгаЙиСЊЙиЯЕ

жївЊећИФДыЪЉ

1ЕквЛУћ 707.27 Юо вбжежЙКЯзї

2ЕкЖўУћ 607.75 Юо вбжежЙКЯзї

3ЕкШ§Ућ 484.34 Юо вбжежЙКЯзї

4ЕкЫФУћ 478.12 Юо вбжежЙКЯзї

5ЕкЮхУћ 456.08 Юо вбжежЙКЯзї

ФПЧАЙЋЫОвбОгыШЋВПЫљЩцКЯзїЩЬжежЙКЯзїЙиЯЕЃЌВЂНЋВЩШЁАќРЈЕЋВЛЯогкЫпЫЯЁЂжйВУЕШЗЈТЩЭООЖЕШДыЪЉНјаазЗГЅЁЃ

4ЁЂНижСБОЙЋИцХћТЖШеЃЌЙЋЫОвбОЭъГЩЫАПюКЭжЭФЩН№ЕФВЙНЩЙЄзїЁЃ

5ЁЂИљОнЁЖЦѓвЕЛсМЦзМдђЕк 28 КХ——ЛсМЦеўВпЁЂЛсМЦЙРМЦБфИќКЭВюДэИќе§ЁЗЕФЙцЖЈЃЌЙЋЫОАДееЁЖЫАЮёДІРэОіЖЈЪщЁЗВЙНЩЫАПюВЛЪєгкЧАЦкЛсМЦВюДэЃЌВЛЩцМАЖдЧАЦкВЦЮёЪ§ОнЕФзЗЫнЕїећЃЌВЙНЩЕФЫАПюМАжЭФЩН№гІМЦШыжЇИЖЕБЦкЕФЫ№вцЃЌдЄМЦМѕЩй 2020 ФъАыФъЖШОЛРћШѓдМ 1,653.89 ЭђдЊЃЈКЌНижС 2020 Фъ 06 дТ 30 ШежЭФЩН№дМ459.48 ЭђдЊЃЉЁЃ

6ЁЂЙЋЫОШЋЬхЖЪТЁЂМрЪТКЭИпМЖЙмРэШЫдБЖдЩЯЪіЮЪЬтИпЖШжиЪгЃЌОЭБОДЮЪТМўЫљдьГЩЕФгАЯьЩюБэЧИвтЁЃЙЋЫОНЋвдДЫЮЊНфЃЌВЂзщжЏЙЋЫОЯрЙиВПУХШЯецбЇЯАгаЙиЗЈТЩЗЈЙцЃЌбЯИёздВщЃЌМАЪБећИФЃЌжДааВЂМгЧПЙЋЫОвЕЮёЙмРэКЭЫАЮёЙмРэЃЌзщжЏЙЋЫОИїЯрЙиВПУХШЫдБЖдВЦЮёЁЂЫАЮёЗНУцЕФжЊЪЖНјааХрбЕбЇЯАЃЌЧПЛЏд№ШЮвтЪЖЃЌВЂИљОнЯрЙиЙцЖЈМАЪБТФаааХЯЂХћТЖвхЮёЃЌЧаЪЕЮЌЛЄЙЋЫОКЭЙЩЖЋЕФРћвцЁЃ

ОДЧыЙуДѓЭЖзЪепзЂвтЭЖзЪЗчЯеЁЃ

ЬиДЫЙЋИц

ЪцЬЉЩёЃЈББОЉЃЉЩњЮяжЦвЉЙЩЗнгаЯоЙЋЫО

ЖЪТЛс

2020Фъ 07 дТ 01 Ше

ДѓРэвЉвЕЙЩЗнгаЯоЙЋЫО

ЙигкВЙНЩЫАПюЕФЙЋИц

БОЙЋЫОЖЪТЛсМАШЋЬхЖЪТБЃжЄБОЙЋИцФкШнВЛДцдкШЮКЮащМйМЧдиЁЂЮѓЕМадГТЪіЛђепжиДѓвХТЉЃЌВЂЖдЦфФкШнЕФецЪЕадЁЂзМШЗадКЭЭъећадГаЕЃИіБ№МАСЌДјд№ШЮЁЃ

ДѓРэвЉвЕЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦЁАЙЋЫОЁБЃЉгкНќШеЪеЕНЙњМвЫАЮёзмОжДѓРэАззхзджЮжнЫАЮёОжЕквЛЛќВщОжЃЈвдЯТМђГЦЁАДѓРэжнЫАЮёОжЕквЛЛќВщОжЁБЃЉГіОпЕФ ЁЖЫАЮёДІРэОіЖЈЪщЁЗЃЈДѓЫАвЛЛќДІ[2021]4 КХЃЉЃЌЯжНЋЯрЙиЪТЯюЙЋИцШчЯТЃК

вЛЁЂЫАЮёДІРэЧщПі

2021 Фъ 3 дТ 12 ШежС 2021 Фъ 6 дТ 29 ШеЃЌДѓРэжнЫАЮёОжЕквЛЛќВщОжЖдЙЋЫО 2017 Фъ 1 дТ 1 ШежС 2018 Фъ 12 дТ 31 ШеЕФЩцЫАЧщПіНјааСЫМьВщЁЃЙЋЫОвђТђШыБЃБОаЭРэВЦВњЦЗШЁЕУРћЯЂМАРћЯЂаджЪЕФЪеШыЮДМЦЬсдіжЕЫАЁЂГЧЪаЮЌЛЄНЈЩшЫАЁЂНЬг§ЗбИНМгЁЂЕиЗННЬг§ИНМгЃЛШЁЕУВЛЗћКЯЙцЖЈЕФЗЂЦБЃЌЕМжТЙЋЫОЮДМАЪБТФааФЩЫАвхЮёЁЃ

ЮДНЩФЩЫАЗбЕФОпЬхЧщПіАќРЈЃКдіжЕЫА 436,954.20 дЊЃЌГЧЪаЮЌЛЄНЈЩшЫА 30,586.79 дЊЃЌНЬг§ЗбИНМг 13,108.20 дЊЃЌЕиЗННЬг§ЗбИНМг 8,738.10 дЊЃЌЦѓвЕЫљЕУЫА 618,541.69 дЊЃЌИљОнЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗМАЯрЙиЗЈТЩЗЈ ЙцЕФЙцЖЈЃЌЖдгІНЩЮДНЩдіжЕЫА 436,954.20 дЊЁЂГЧЪаЮЌЛЄНЈЩшЫА 30,586.79 дЊЁЂ ЩйНЩЦѓвЕЫљЕУЫА 618,541.69 дЊАДШеМгЪежЭФЩЫАПюЭђЗжжЎЮхЕФжЭФЩН№ЃЌЙЋЫОгІНЩ ФЩжЭФЩН№459,915.09дЊЁЃ

ЩЯЪігІВЙНЩЫАПюМАжЭФЩН№КЯМЦ1,567,844.07дЊЁЃ

ЖЋЗНЫАгязЂЃК

1ЁЂЦѓвЕеЫЛЇгаИЛгрзЪН№ЛђгЩгкЦфЫћВЛФмбдЫЕдвђЙКТђСЫРэВЦВњЦЗЃЌвЛЖЈвЊЙизЂКЯЭЌЬѕПюЪЧШчКЮдМЖЈЕФЃЌШчЙћКЯЭЌжаУїШЗГаХЕЕНЦкБОН№ПЩШЋВПЪеЛиЕФЭЖзЪЪевцЃЌвЊАДЯжааеўВпЙцЖЈАДДћПюЗўЮёНЩФЩдіжЕЫАЁЃШЁЕУЕФЗЧБЃБОЕФЩЯЪіЪевцВЛЪєгкРћЯЂЛђРћЯЂаджЪЕФЪеШыЃЌВЛеїЪедіжЕЫАЁЃЙиМќЮЪЬтОЭЪЧШЗШЯРэВЦВњЦЗЪЧЁАБЃБОЁБЛЙЪЧЁАЗЧБЃБОЁБМДПЩЁЃШЛЖјДЫРрЮЪЬтЛЙЪЧгаВЛЩйЦѓвЕЮДНЩдіжЕЫАЃЌШЗЪЕДцдквЛЖЈЕФЩцЫАЗчЯеЃЌвбгажкЖрЦѓвЕжаеаЁЃ

еўВпвРОнШчЯТЃК

2ЁЂШЁЕУВЛЗћКЯЙцЖЈЕФЗЂЦБЃЌЕМжТЙЋЫОЮДМАЪБТФааФЩЫАвхЮёЁЃетИіЮЪЬтвВЪЧЦѓвЕЦеБщДцдкЕФЩцЫАЗчЯеЁЃВЛКЯЙцЗЂЦБЃЈАќРЈЕЋВЛЯогкЫНздгЁжЦЁЂЮБдьЁЂБфдьЁЂзїЗЯЁЂПЊЦБЗНЗЧЗЈШЁЕУЁЂащПЊЁЂЬюаДВЛЙцЗЖЕШЃЉДцдкжюЖрЩцЫАЗчЯеЃЌШчдіжЕЫАЁЂЦѓвЕЫљЕУЫАЕШЗЈЙцОљгаЙцЖЈЁЃ

3ЃЉЁЖЙњМвЫАЮёзмОжЙигкгЊИФдіКѓЭСЕидіжЕЫАШєИЩеїЙмЙцЖЈЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2016ФъЕк70КХЃЉЕкЮхЬѕЙцЖЈЃЌЙигкгЊИФдіКѓНЈжўАВзАЙЄГЬЗбжЇГіЕФЗЂЦБШЗШЯЮЪЬтЁЃгЊИФдіКѓЃЌЭСЕидіжЕЫАФЩЫАШЫНгЪмНЈжўАВзАЗўЮёШЁЕУЕФдіжЕЫАЗЂЦБЃЌгІАДееЁЖЙњМвЫАЮёзмОжЙигкШЋУцЭЦПЊгЊвЕЫАИФеїдіжЕЫАЪдЕугаЙиЫАЪееїЪеЙмРэЪТЯюЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2016ФъЕк23КХЃЉЙцЖЈЃЌдкЗЂЦБЕФБИзЂРИзЂУїНЈжўЗўЮёЗЂЩњЕиЯиЃЈЪаЁЂЧјЃЉУћГЦМАЯюФПУћГЦЃЌЗёдђВЛЕУМЦШыЭСЕидіжЕЫАПлГ§ЯюФПН№ЖюЁЃ

ЖўЁЂВЙНЩЫАПюЧщПі

ИљОнДѓРэжнЫАЮёОжЕквЛЛќВщОжЕФвЊЧѓЃЌЙЋЫОвбгк 2021 Фъ 7 дТ 15 ШеНЋгІНЩЫАПюМАжЭФЩН№ 1,567,844.07 дЊШЋВПНЩЧхЁЃжїЙмЫАЮёВПУХЮДЖдИУЪТЯюИјгшДІЗЃЁЃ

Ш§ЁЂЛсМЦДІРэКЭЯрЙигАЯь

ЙЋЫОВЙНЩЩЯЪіЫАПюМАНЩФЩжЭФЩН№ЃЌЗжБ№МЦШыгІНЛЫАЗбКЭгЊвЕЭтжЇГіПЦФПЃЌФтНјШы 2021 ФъЕБЦкЫ№вцЃЌВЛзівдЧАФъЖШЫ№вцЕїећЃЌдЄМЦНЋгАЯьЙЋЫО 2021 ФъЖШЕФЫ№вцЃЈгАЯьЕФН№ЖювдзюжеЩѓМЦНсЙћЮЊзМЃЉЁЃ

ЙЋЫОЙмРэВуЖдЩЯЪіЮЪЬтИпЖШжиЪгВЂНЋвдДЫЮЊНфЃЌШЯецбЇЯАгаЙиЗЈТЩЗЈЙцЃЌбЯИёжДааВЂМгЧПЙЋЫОЫАЮёЙмРэЃЌЭЌЪБзщжЏВЦЮёВПУХМАЙЋЫОЦфЫћЯрЙиВПУХШЫдБЖдВЦЮёЁЂ ЫАЮёЗНУцЕФжЊЪЖХрбЕбЇЯАЃЌЧПЛЏд№ШЮвтЪЖЃЌЖХОјДЫРрЧщПіЕФдйДЮЗЂЩњЁЃЬиДЫЙЋИцЁЃ

ДѓРэвЉвЕЙЩЗнгаЯоЙЋЫОЖЪТЛс

2021Фъ 7 дТ 17 Ше