年关将至,个人进行小额销售或者提供劳务服务,需要开具发票情况逐渐增加,对于偶尔发生的经营行为,没有成立企业或者个体户,要怎么开具发票呢?

根据《中华人民共和国发票管理办法》(中华人民共和国国务院令第764号)第十六条规定 :“需要临时使用发票的单位和个人,可以凭购销商品、提供或者接受服务以及从事其他经营活动的书面证明、经办人身份证明,直接向经营地税务机关申请代开发票。依照税收法律、行政法规规定应当缴纳税款的,税务机关应当先征收税款,再开具发票。税务机关根据发票管理的需要,可以按照国务院税务主管部门的规定委托其他单位代开发票。”

线上申请代开具体步骤

电子税务局

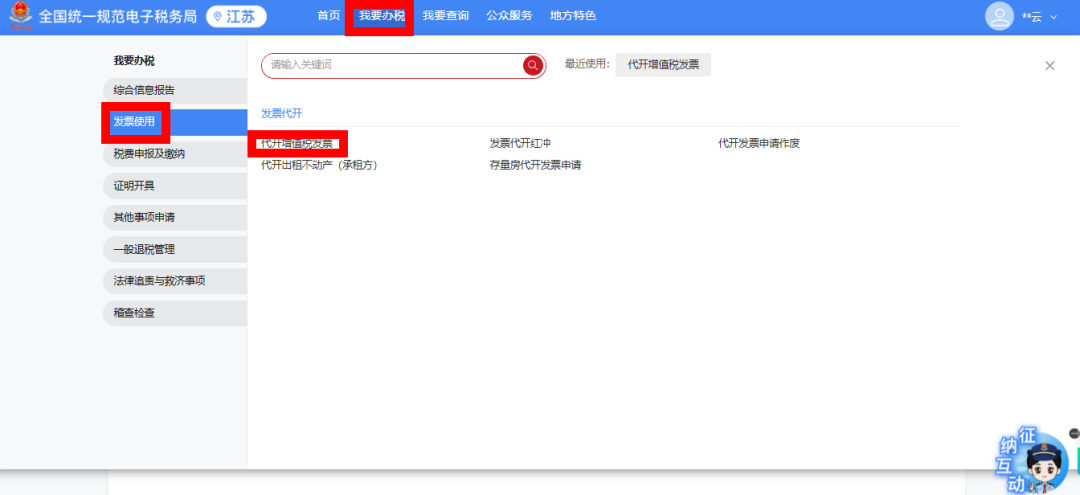

第一步:自然人注册并登录电子税务局(网址:

https://etax.jiangsu.chinatax.gov.cn:8443/),点击“我要办税”-“发票使用”-“代开增值税发票”。

第二步:在代开增值税蓝字发票界面点击“申请代开”按钮,进入代开申请页面。也可在常用代开服务类型中选择“货物、服务等一般代开”。

第三步:录入购买方信息、项目名称、备注等数据,点击“下一步”。

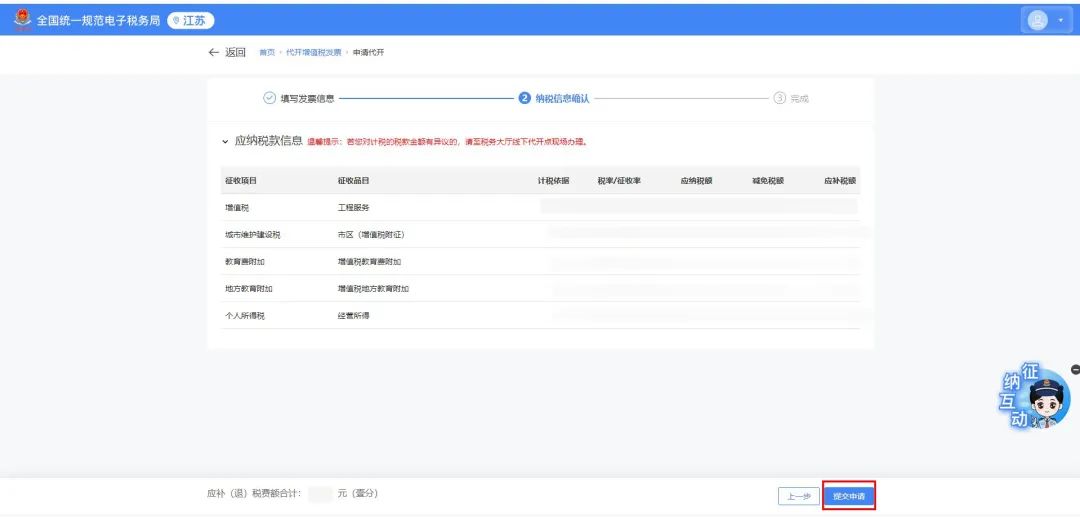

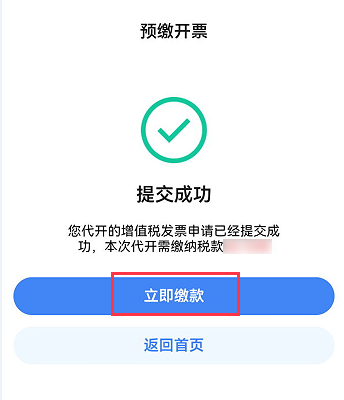

第四步:系统将根据填写的发票信息自动加载应纳税款信息。在确认填报无误后点击“提交申请”,若有税款请点击“去缴款”。

左右滑动查看更多

电子税务局App

第一步:通过手机应用商店或AppStore搜索“电子税务局”完成下载安装。对于未注册的纳税人,可点击“我的”,在弹出的登录对话框中点击“用户注册”,填写姓名/证件类型/证件号码等信息完成注册。

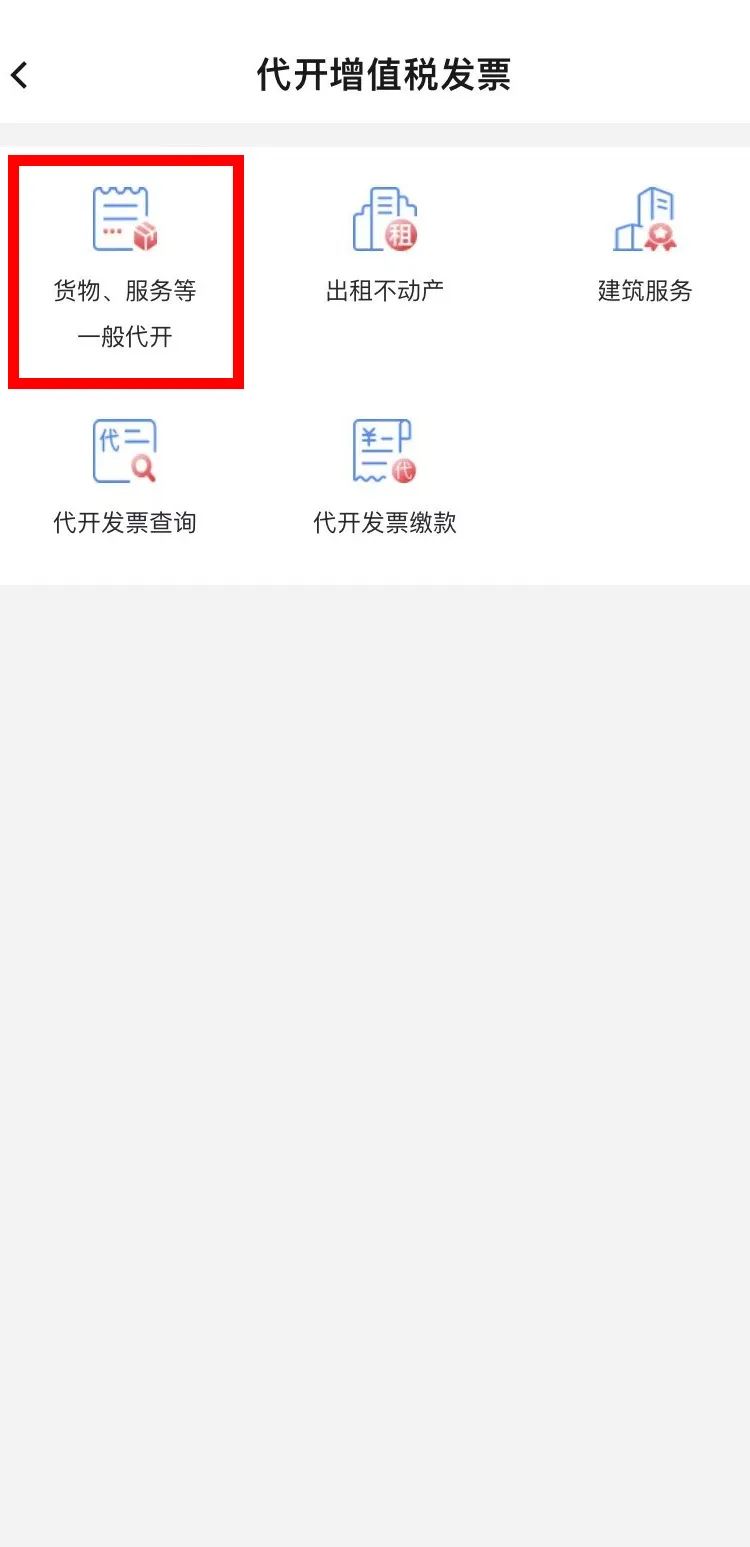

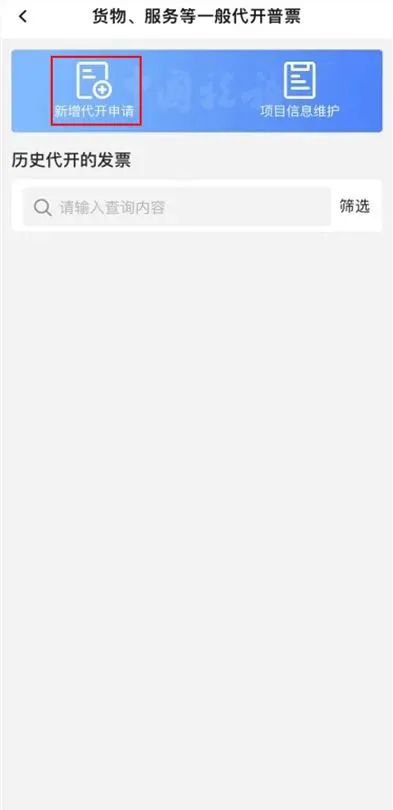

第二步:登录电子税务局App后,点击“代开增值税发票”,或点击“办&查”-“发票使用”-“代开增值税发票”进入代开申请页面。如纳税人发生小额销售业务,可点击“货物、服务等一般代开”-“新增代开申请”。

左右滑动查看更多

第三步:在代开申请界面填写购销双方信息,勾选“是否为自然人”,选择应税发生地,也可在备注信息栏输入备注信息。按实际情况填写完成后,点击“下一步”。

第四步:纳税人确认代开信息无误后点击“提交”,如需缴款将跳转至预缴开票页面,缴款成功后完成开具。

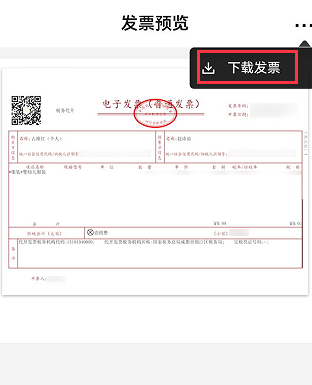

第五步:在预览界面点击“确定”完成开具,进入发票预览页面,此处可点击“下载发票”进行下载。

问:我是农民,我个人自产的蔬菜卖给企业,申请代开发票需要缴纳税款吗?

答:农业生产者销售的自产农产品免征增值税。对个人或个体户从事种植业、养殖业、饲养业、捕捞业,且经营项目属于农业税(包括农业特产税)、牧业税征税范围的,其取得的“四业”所得暂不征收个人所得税。需要注意的是自产自销农产品只能代开普通发票。

问:自然人为企业提供劳务取得报酬,申请代开发票,发票上备注了“个人所得税由支付人依法扣缴”是什么意思?

答:根据《国家税务总局江苏省税务局关于自然人申请代开发票个人所得税有关问题的公告》(国家税务总局江苏省税务局公告2019年第1号)规定,自2019年4月3日起,自然人取得劳务报酬所得、稿酬所得和特许权使用费所得申请代开发票的,在代开发票环节不再征收个人所得税。代开发票单位(包括税务机关和接受税务机关委托代开发票的单位)在发票备注栏内统一注明“个人所得税由支付人依法扣缴”。

问:扣缴义务人向居民个人支付劳务报酬所得(不适用累计预扣预缴法),如何计算预扣预缴个人所得税?

答:根据《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号)第八条规定,扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得时,应当按照以下方法按次或者按月预扣预缴税款:

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

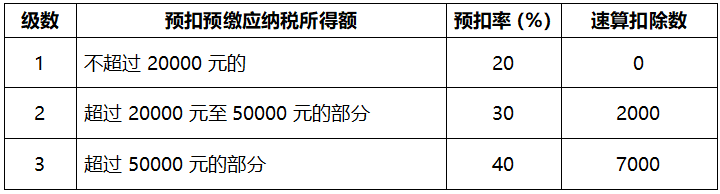

应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。劳务报酬所得适用个人所得税预扣率表二,稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

居民个人办理年度综合所得汇算清缴时,应当依法计算劳务报酬所得、稿酬所得、特许权使用费所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。

个人所得税预扣率表(居民个人劳务报酬所得预扣预缴适用)

具体计算方法:

每次收入不超过4000元:预扣预缴税额=(收入-800)×预扣率-0

每次收入4000元以上:预扣预缴税额=收入×(1-20%)×预扣率-速算扣除数

问:如果个人已经代开发票并且缴纳了税款,但是发生退货不需要开具了,应如何操作?如何退税?

答:纳税人可以通过电子税务局网页端“我要办税”-“发票使用”-“发票代开红冲”或电子税务局App“办&查”-“发票使用”-“红字发票代开”模块进行红字发票开具。

红字发票开具成功后,可以通过电子税务局网页端“我要办税”-“一般退税管理”-“一站式退抵税(费)”模块申请退税。