中国稀土集团资源科技股份有限公司

关于子公司补缴税款及公司收到补偿款的公告

一、子公司补缴税款的情况

近期,中国稀土集团资源科技股份有限公司(以下简称“中国稀土”、“上市公司”)控股子公司中稀(湖南)稀土开发有限公司(以下简称“中稀湖南”)收到国家税务总局江华瑶族自治县税务局第二税务分局出具的《税务事项通知书》,要求中稀湖南将自 2020 年11 月 1 日起的稀土矿产品销售收入全部按中重稀土品目税率进行资源税更正申报并补缴税款;要求中稀湖南按 25%的税率对自2022 年 1 月 1 日起的企业所得税进行更正申报并补缴税款。

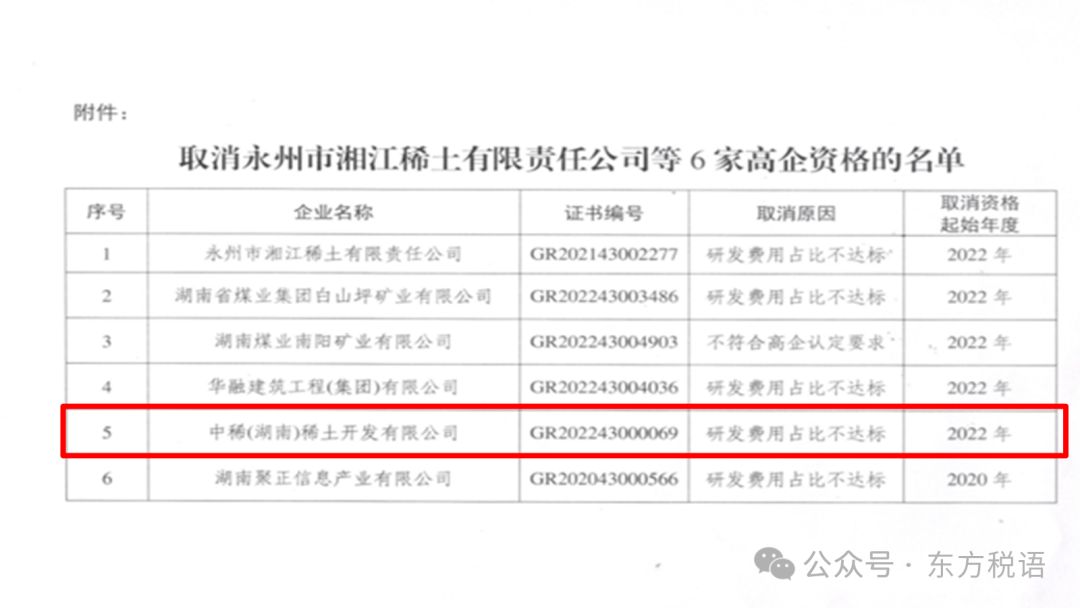

前述税务补缴事项系因中稀湖南将中重稀土与轻稀土分别申报缴纳资源税,以及中稀湖南被取消高新技术企业资格所致,均不属于主观造成的偷税、漏税情况。经与当地税务主管部门沟通确认,中稀湖南需补缴 2020-2023 年度资源税 10,187.76 万元,需补缴 2022-2023 年度企业所得税及滞纳金 6,332.72万元,合计 16,520.48 万元。截至目前,中稀湖南已经完成更正申报并补缴完毕,不影响正常生产经营。税务主管部门未对中稀湖南给予处罚。

东方税语注:

该上市公司子公司存大两个重大税务问题被补税及滞纳金16,520.48 万元,分别是资源税税率适用错误,难道该公司的财务人员不清楚自己家产的稀土是什么类型吗?这个是否为主观存疑。另外高新技术企业资格被取消,是由于“研发费用占比不达标”被取消了高新,该类问题在较多高新技术企业中都存在,也要引起其他高新技术企业的关注。

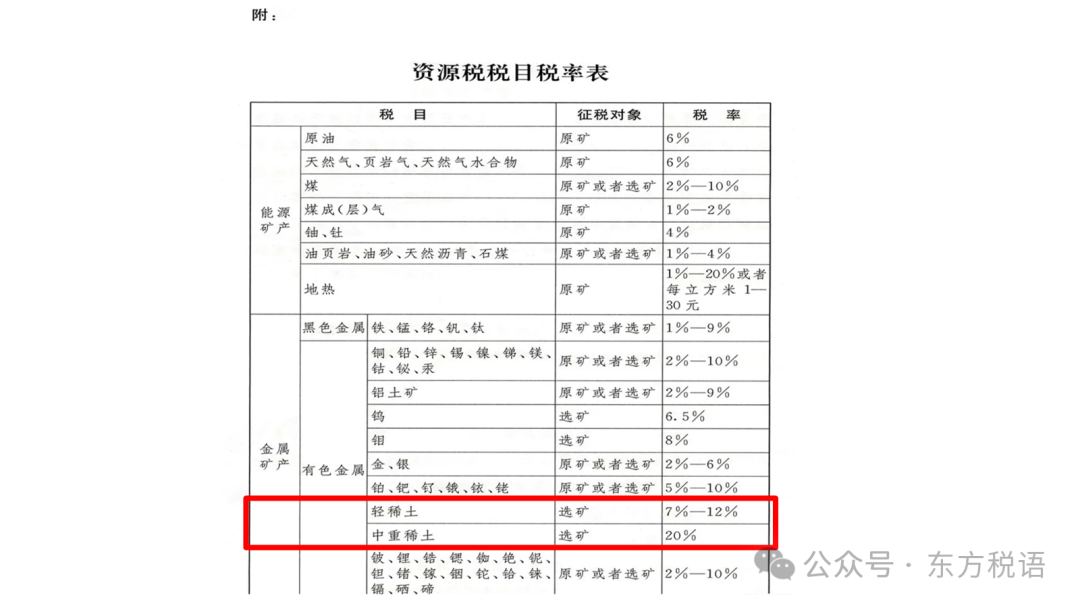

(一)税率适用错误补税:

根据《中华人民共和国资源税法》的“资源税税目税率表”规定,中重稀土与轻稀土的税率是不一样的,税率相差较大,因此该上市公司子公司补缴巨额资源税,多达10,187.76 万元。

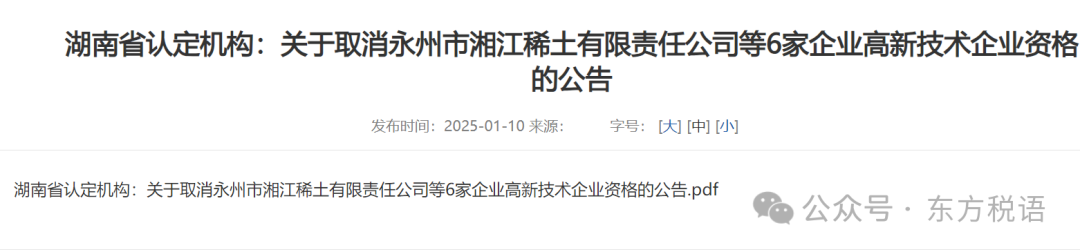

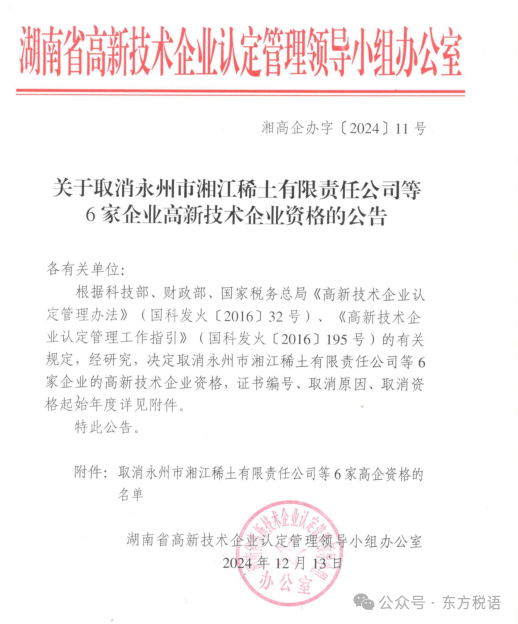

(二)被取消高新资格补缴所得税

该上市公司子公司是从2022年被取消高新技术企业,因此需补缴 2022-2023 年度企业所得税。该公告是2024年12月13日下发的,当然2024年实际上也是要更正2024年度的预缴企业所得税申报表,也是需要补缴2024年度的预缴企业所得税的,估计该上市公司当年度的并没有披露。

二、上市公司收到补偿款的情况

本次补缴税款主体中稀湖南系上市公司 2023 年向中国稀土集团产业发展有限公司(以下简称“中稀发展”)收购其持有的94.67%股权而取得控制权的企业。根据 2022 年 12 月 29 日上市公司与中稀发展签署的《附条件生效的股权收购协议》中关于标的公司其他重大事项的约定,中稀湖南本次涉及资源税及企业所得税补缴税款应由中稀发展按照其转让股权比例向上市公司进行补偿。截至目前,中稀发展已根据其转让股权比例足额向上市公司支付完毕对应的 15,639.94 万元补偿款。

三、对上市公司的影响

根据《企业会计准则第 28 号——会计政策、会计估计变更和差错更正》相关规定,中稀湖南补缴税款事项不属于前期会计差错,不涉及前期财务数据追溯调整。中稀湖南补缴税款及滞纳金作为非经常性事项,预计将减少上市公司 2024 年度净利润 16,520.48 万元,减少归母净利润 15,639.94 万元;上市公司收到中稀发展补偿款将一次性计入权益,预计增加上市公司归母权益15,639.94 万元。综合两者影响,预计相关事项对上市公司 2024 年度归母权益不存在实质影响,对 2024 年度扣除非经常性损益后的归母净利润预计也不存在实质影响,最终以 2024 年度经审计的财务报表为准。敬请广大投资者注意投资风险。

特此公告。

中国稀土集团资源科技股份有限公司董事会

二○二五年一月十七日