国家税务总局在2025年1月20日发布了2025年第1号公告(下称1号公告),为贯彻落实《中华人民共和国企业所得税法》及有关政策,税务总局对《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》的部分表单和填报说明进行修订。

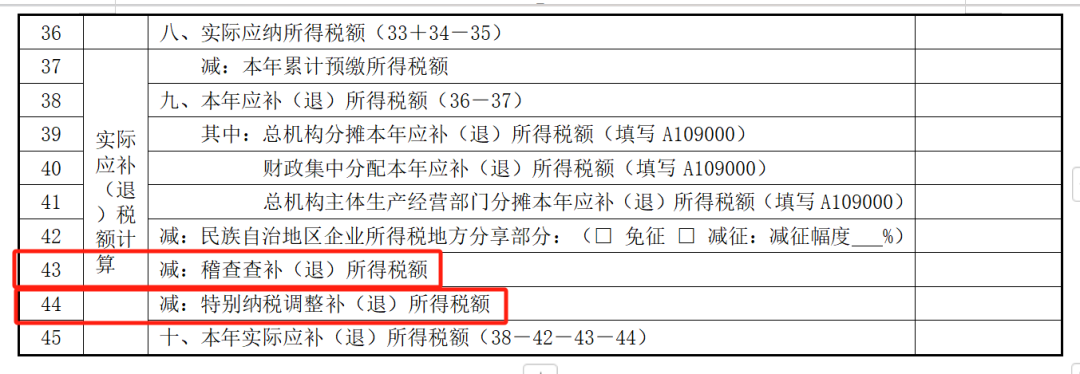

1号公告对A100000表名称和内容进行修改,并相应修改了填表说明。修改后的A100000表第43行为“减:稽查查补(退)所得税额”,第44行是“减:特别纳税调整补(退)所得税额”

43.第43行“稽查查补(退)所得税额”:填报年度汇算清缴期结束后发生的税款所属期为本年度的稽查查补(退)所得税额。

44.第44行“特别纳税调整补(退)所得税额”:填报年度汇算清缴期结束后发生的税款所属期为本年度的特别纳税调整实际已补(退)所得税额。

这两行是汇算清缴期结束后,企业被稽查查补(退)税款,或企业因被特别纳税调整补(退)税,进行更正申报使用,正常汇算清缴用不到。