(一)

问:什么是非货币性资产?什么是非货币性资产投资?

第一:非货币性资产

非货币性资产,是指现金、银行存款等货币性资产以外的资产,包括股权、不动产、技术发明成果以及其他形式的非货币性资产。

第二:非货币性资产投资

非货币性资产投资,包括以非货币性资产出资设立新的企业,以及以非货币性资产出资参与企业增资扩股、定向增发股票、股权置换、重组改制等投资行为。

(二)

问:非货币性资产投资为什么要缴纳个人所得税?

根据《财政部 国家税务总局关于个人非货币性资产投资有关个人所得税政策的通知》(财税〔2015〕41号)规定:

个人以非货币性资产投资,属于个人转让非货币性资产和投资同时发生。对个人转让非货币性资产的所得,应按照“财产转让所得”项目,依法计算缴纳个人所得税。

(三)

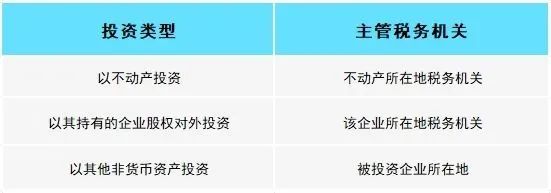

问:如何确定非货币性资产投资中的纳税人及纳税主管税务机关?

非货币性资产投资个人所得税以发生非货币性资产投资行为并取得被投资企业股权的个人为纳税人。

(点击图片查看大图)

(四)

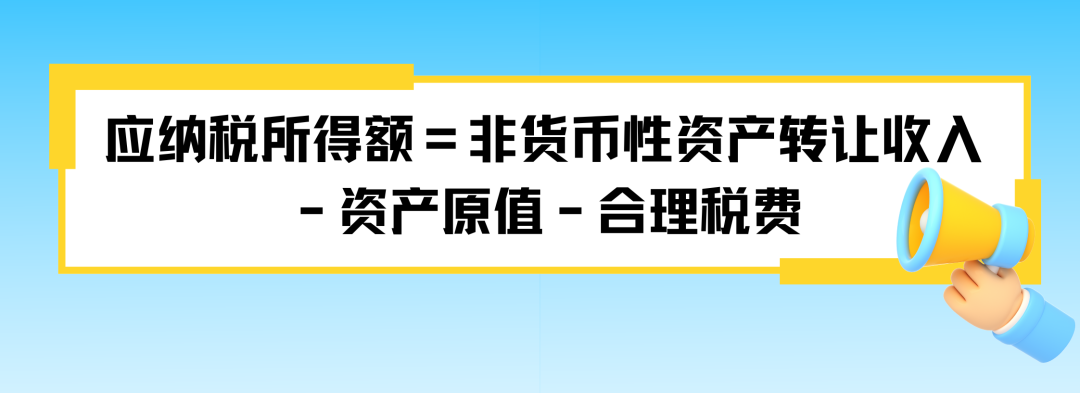

如何计算非货币性资产投资个税的应纳税所得额?

其中:

1

个人以非货币性资产投资,应按评估后的公允价值确认非货币性资产转让收入。

2

资产原值为纳税人取得该项资产时实际发生的支出。纳税人无法提供完整、准确的非货币性资产原值凭证,不能正确计算非货币性资产原值的,主管税务机关可依法核定其非货币性资产原值。

3

合理税费是指纳税人在非货币性资产投资过程中发生的与资产转移相关的税金及合理费用。

(五)

问:非货币性资产投资个人所得税有何优惠政策?

个人以非货币性资产投资,如果纳税人一次性缴税有困难的,可合理确定分期缴纳计划并报主管税务机关备案后,自发生上述应税行为之日起不超过5个公历年度内(含)分期缴纳个人所得税。

(六)

问:如何享受分期缴纳个人所得税优惠政策?

根据《国家税务总局关于个人非货币性资产投资有关个人所得税征管问题的公告》(国家税务总局公告2015年第20号)规定:

纳税人非货币性资产投资需要分期缴纳个人所得税的,应于取得被投资企业股权之日的次月15日内,

自行制定缴税计划并向主管税务机关报送《非货币性资产投资分期缴纳个人所得税备案表》、纳税人身份证明、投资协议、非货币性资产评估价格证明材料、能够证明非货币性资产原值及合理税费的相关资料。

(七)

问:如果采用技术成果投资入股,还有其他的优惠政策吗?

根据《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)规定:

企业或个人以技术成果投资入股到境内居民企业,被投资企业支付的对价全部为股票(权)的,企业或个人可选择继续按现行有关税收政策执行,也可选择适用递延纳税优惠政策。

选择技术成果投资入股递延纳税政策的,经向主管税务机关备案,投资入股当期可暂不纳税,允许递延至转让股权时,按股权转让收入减去技术成果原值和合理税费后的差额计算缴纳所得税。

政策依据

《财政部 国家税务总局关于个人非货币性资产投资有关个人所得税政策的通知》(财税〔2015〕41号)

《国家税务总局关于个人非货币性资产投资有关个人所得税征管问题的公告》(国家税务总局公告2015年第20号)

《股权转让所得个人所得税管理办法(试行)》(国家税务总局公告2014年第67号)

《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)